Двигаюсь в сторону инвестиционной пенсии.

17 постов

Всем привет! Мне 44 года, женат, 2 несовершеннолетних детей, работаю в найме, живу в России.

Моя цель – достижение финансовой свободы через формат как многим покажется нестандартного или может экстремального накопления.

Я приверженец концепции FIRE😊, моя норма сбережений превышает 60% (2024 год – 76%, 2023 – 66% и т.д.), при этом активный доход позволяет держать такой процент.

На пути к формированию своего капитала я нахожусь с сентября 2018 года, именно тогда, в свои 38 лет я впервые прочитал книгу Р.Кийосаки «Богатый папа..» и мое мировоззрение перевернулось. (Сейчас этого автора модно ругать, но на меня книга произвела сильное впечатление).

Не обладаю особым слогом, поэтому прошу принимать таким как есть. Быть может, моя информация поможет другим ранним пенсионерам или стремящимся к достижению ранней пенсии.

В 2020 году после «начального погружения» в сферу личных финансов стал вести учет расходов с категориями, в 2023 году к учету расходов добавил учет доходов (собственно после этого и появилась цифра нормы сбережений, до этого просто максимально сберегал деньги, не зная сколько процентов составляют от дохода🤷♂️).

В своём варианте создания капитала я стараюсь использовать все возможности (даже ультраконсервативные, а потому не популярные):

- заявляю все виды налоговых вычетов, предоставляемых государством;

- максимально применяю (по крайней мере мне так думается J) «плюшки» премиум-обслуживания банков;

- и да, я держу часть капитала на депозитах;

- да, я храню часть денег в наличности)));

- да, в свое время я покупал инвестиционные монеты;

- да, у меня есть накопительное страхование;

- и ДА, я считаю, что успех достижения финансовой независимости ТОЛЬКО высокая норма сбережений (разница между доходами и расходами) и инвестирование.

Я не особо верю в фундаментальный анализ. Считаю, что для достижения успеха нужно покупать акций крупных бизнесов, мой упор – это «голубые фишки», я не смотрю на 2 и 3 эшелоны.

Я не покупаю ВДО, здесь моё кредо – сохранение. Я не игрок, не использую плечи, не «шортю», также не использую стопы и тейки. По всей видимости я один из самых скучных накопителей богатства J

Я не приемлю кредитов, тем более (читай особенно!!!) потребительских. Максимум для меня это воспользоваться деньгами банка с кредитной карты, укладываясь в грейс-период, при этом выбираю максимально длинный (годовые грейс-периоды для себя не рассматриваю). К примеру, несмотря на наличие финансовой подушки, недавно жена при лечении зубов воспользовалась моей кредитной картой с периодом 120 дней без процентов. Для себя я затраченную сумму разбил на три части и «закинул» эти платежи в бюджет на следующие месяцы. Но использование кредитных карт происходит крайне редко.

Чтобы уважаемый читатель не считал, что я прям идеальный накопитель и всё в семье проходит идеально, могу обозначить, что привить жене в полном объёме все свои финансовые привычки не смог.

Небольшой пост о том, какие есть пункты в моем бюджете.

Я пытаюсь распланировать свою финансовую жизнь, именно поэтому в моем бюджете присутствуют следующие обязательные пункты:

- Портфель на обучение сына (пополняю ежемесячно 25-26 числа, желтый брокер). Начал формировать достаточно поздно в 2020 году. До обучения сына в ВУЗе осталось пару месяцев (дальше буду указывать как «Время «Ч»), т.е. до времени «Ч» еще 2 месяцев.

- Портфель на обучение дочери (пополняю ежемесячно 25-26 числа, желтый брокер). До времени «Ч» 6 лет. Учитывая срок, сумма пополнений меньше, чем сумма у сына.

- Портфель на внуков (да-да, я уже думаю о внуках, также желтый брокер). Пополняю ежемесячно 1-го числа месяца. Время «Ч» не определено))).

Это то, что касается пунктов процесса инвестирования на членов семьи.

Следующее. В начале каждого года я планирую крупные, системные траты, которые меня ожидают (я не Ванга, мой жизненный путь размеренный и каждый год, как полагаю и все остальные, происходят одни и те же события).

Мои категории, которые пополняются ежемесячно, и сумма на которых используется, при наступлении цели:

- крупные покупки. Сюда, по моему внутреннему убеждению, входят: затраты на ОСАГО, покупку какой-либо крупной техники или стройматериала, уплату имущественных налогов, или что-то еще, когда покупка не запланирована, но необходима. Пополняю ежемесячно каждое 25-26 число месяца, при наступлении события изымаю необходимую сумму.

- страхование дочери (НСЖ). Согласно условий договора страхования годовой взнос разделен на 2 полугодовых (июнь, декабрь). Сумма каждого взноса мой разделена на 6 месяцев и ежемесячно откладывается на счет. При наступлении даты уплаты деньги изымаются из этого целевого счета и все вновь повторяется. До времени «Ч» 6 лет.

- на отпуск. Пополняю ежемесячно 25-26 числа. Арифметика простая: примерная стоимость путевки/на 12 месяцев=сумму взноса. Сюда бы еще добавил еще одну опцию – пополнение карты иностранного банка, которая будет использоваться при отпуске за пределами Родины.

- пополнение подушки безопасности. Подушка хоть и сформирована, но, учитывая инфляцию, ежемесячно также пополняю счет на номинальную сумму 1.000 рублей.

Все пополнения осуществляются на накопительные счета в желтом банке с начислением 16% на остаток (на момент публикации статьи).

И, наконец, мой пенсионный портфель. Сейчас он находится в пропорциях 35/65 (акции/ОФЗ), активно пополняю часть «акции» из активного дохода, в облигациях – только реинвестирование купонов.

Сейчас ежемесячный нетрудовой доход ПЕРЕКРЫВАЕТ ежемесячные траты на 10-35%, но мне еще год до планируемого отхода на «активные годы, не требующих работы в найме» и планирую довести размере «перекрытия ежемесячных трат» до 50-60%. Получится или нет – покажет время и настойчивость.

мой черепаший бег)

Доброго времени суток, дорогой читатель! Обо мне можете почитать в этой статье на Пикабу «F.I.R.E. На пенсию в 45 лет. До финиша 1 год»

Итоги июня 2025 года.

Структура нетрудового (и не сказать прям пассивного) дохода следующая:

- доход от сдачи коммерческой недвижимости - 28% (именно этот не совсем пассивный доход)

- доход от депозитов – 26%

- купонный доход – 23%

- дивиденды - 23%

Июнь, как и май, был насыщен нетипичными тратами. Выпуск сына (считай оплата выпускного +подарок на выпуск), юбилей мамы, мой день рождения. В общем бюджетик поиздержался😂.

Но, несмотря на описанные выше статьи расходов, норма сбережений за месяц составила 54%, что радует, а условно пассивный доход за июнь «не дотянул» до покрытия ВСЕХ июньских расходов 8%.

Прирост инвестиционного капитала (в абсолютных значениях) – положительный. Сказался рост облигационной части портфеля, при этом настаиваю, что за временем облигаций, которое сейчас, в будущем придет время акций (это я к тому, что многие могут сейчас сожалеть, что в своё время не набрали облигаций, так вот – сейчас, на мой взгляд, время более агрессивного набора позиций в рисковых инструментах. Пройдет 3-6 мес. и те, кто в консервативных инструментах, вновь смотря на индекс ММВБ возможно будет себя ругать, что не решился). Внимание (❗) - описанное не является индивидуальной инвестиционной рекомендацией.

Соотношение акций/облигаций - 32/68.

Достижение FIRE-number (300 месячных расходов, пересчитывается ежегодно, исходя из размера средних ежемесячных трат за год) - 65% (половина пути пройдена).

Проделанные мероприятия:

Июнь:

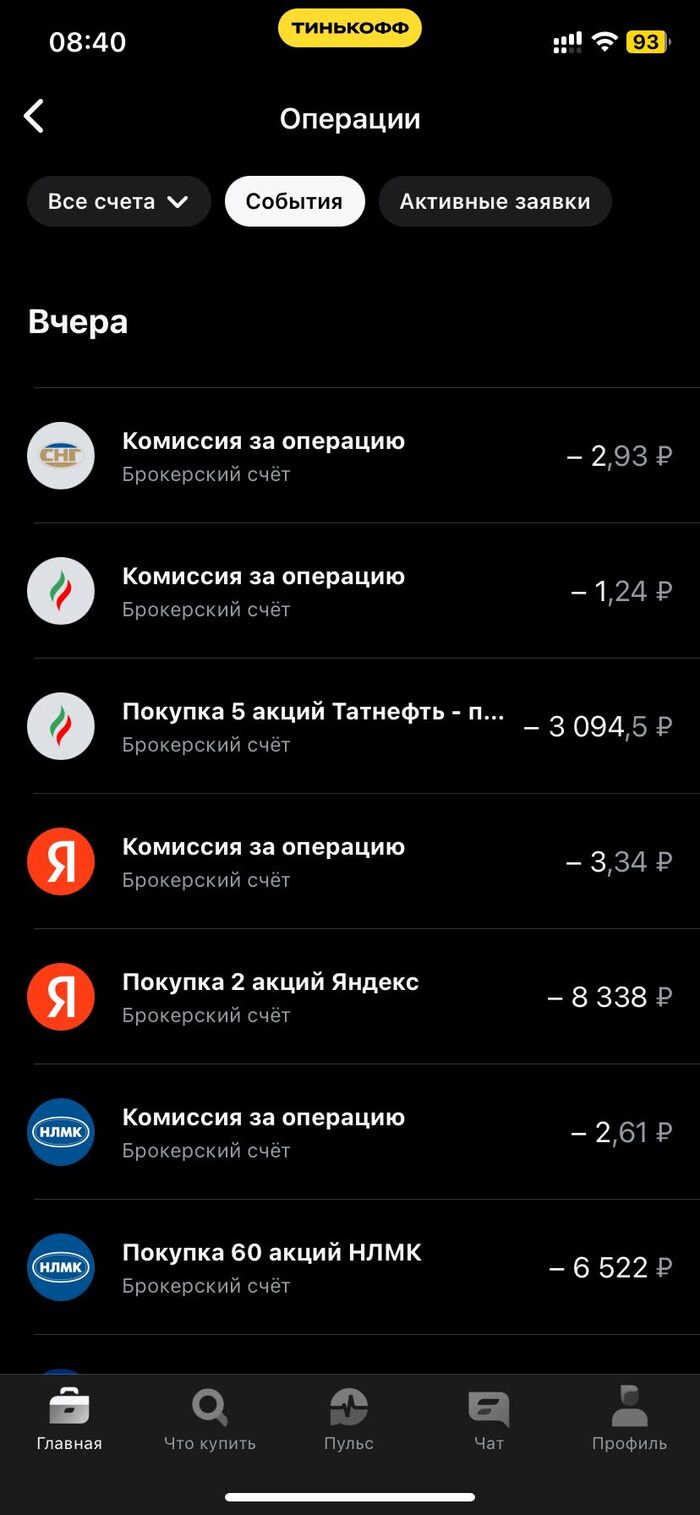

✅ сыну 18 лет, открыли ему свой брокерский счет, пополнили вместе, за мою рекомендацию к открытию и я, и сын получили от Т-инвестиций ЦЕЛЫХ (!!!) 5 подарочных акций Газпрома😂!

✅ выплаченные купоны реинвестировал в ОФЗ 26248, прибавив тем самым к имеющемуся пассивному доходу 6,5 тыс. рублей в год (суммы уже за вычетом налогов) на следующие 15 лет;

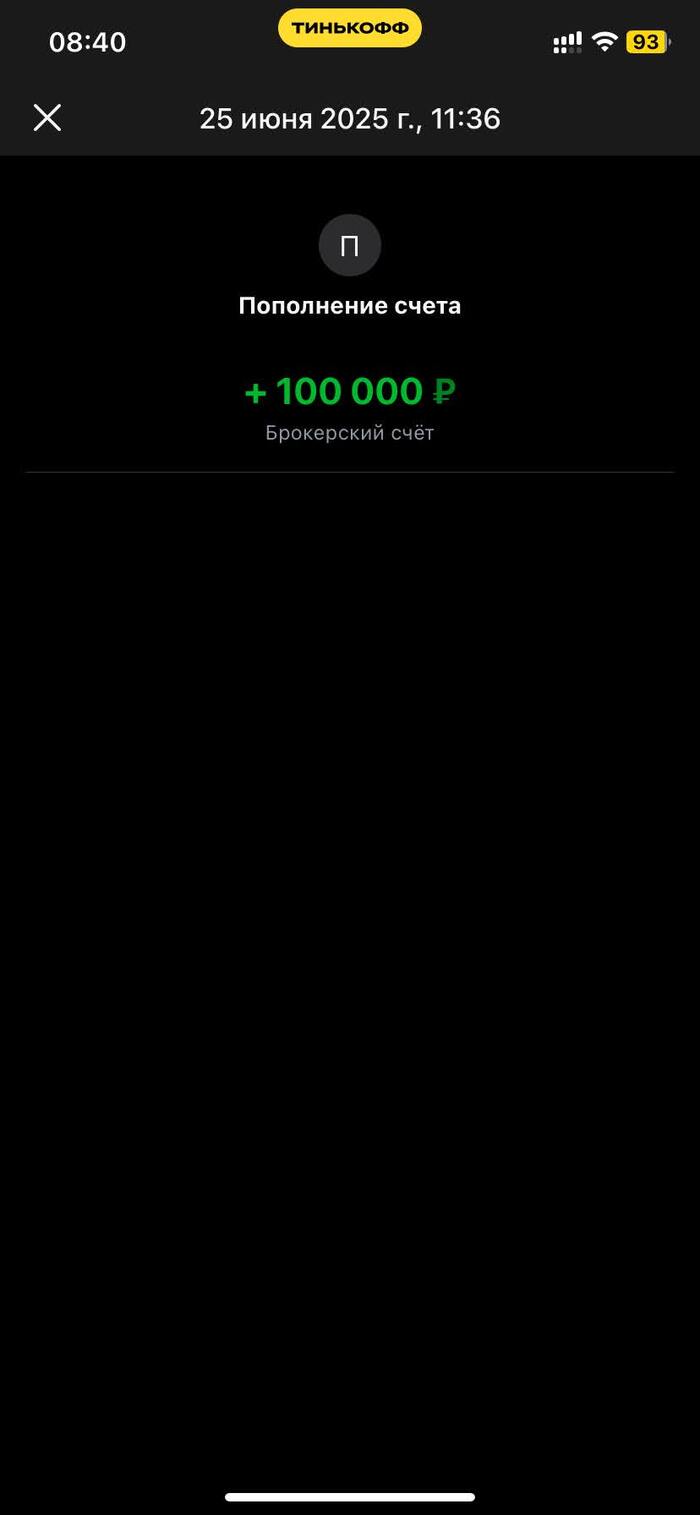

✅ осуществил плановое пополнение своего брокерского счета, приобрел акции «голубых фишек»;

✅ выплаченные Лукойл, Татнефть, Тбанк, ИнтерРАО дивиденды вернул в рынок, купил акции тех эмитентов, кто осуществил выплаты (кроме дивидендов Тбанка, там сумма пока небольшая, купил акции Сургутнефтегаз-п). На следующий месяц полагаю выплаты будут более значительные (только Сбер осуществит выплаты, а он занимает 29% в моём портфеле акций);

- частично вывел деньги из платформы Джетленд и пополнил счет «На случай резкого падения фондового рынка» для осуществления закупки акций (Да, я по-прежнему держу в голове возможность резкой и очень краткосрочной коррекции рынка на геоновостях);

- ✅ выгрузил ежемесячные отчеты брокеров;

- ✅ осуществил платежи на благотворительность.

Планы на июль:

- отпуск и поездка в Санкт-Петербург (буду какое-то время вне связи);

- выплаченные купоны реинвестировать в ОФЗ 26233, пока ЦБ не снизят ставку до 15% буду продолжать набирать ОФЗ, затем купоны пойдут в акции;

- осуществить плановое пополнение своего брокерского счета, приобрести акции «голубых фишек»;

- выплаченные дивиденды возвратить в рынок, купив акции тех эмитентов, кто осуществил выплаты;

- частично вывести деньги из платформы Джетленд и перевести на счет «На случай резкого падения фондового рынка» для осуществления закупки акций (вывожу по мере накопления суммы 10 тыс. рублей). Возможно, необходимая сумма сформируется и можно будет пополнить вклад в «желтом» банке. В настоящее время наполнение опции «Сейф» этой платформы происходит весьма медленно;

- выгрузить ежемесячные отчеты брокеров;

- благотворительность.

Ну, в общем, как-то так! Двигаемся черепашьими шагами в сторону цели из месяца в месяц не один год, график прироста капитала ТУТ.

Всем мирного неба и зеленых портфелей! Благодарю тех, кто дочитал🙏

Друзья, вчера мне исполнилось 44 года!

Познакомиться с моей стратегией можете в статье "F.I.R.E" Пенсия в 45 лет. До финиша 1 год.

и месяца в месяц - скучно, нудно, монотонно, при любом уровне рынка🤷♂️

Но, день рождения не повод отклоняться от своей стратегии и кроме дня рождения вчера была очередная дата покупки активов.

Почему я публикую свои покупки, но не тут, а ЗДЕСЬ?

На своём примере хочу показать (доказать), что для построения капитала и достижение финансовой свободы не нужно «ворочать» миллионами, а нужны всего три (❗❗❗) вещи: СИСТЕМА, НАСТОЙЧИВОСТЬ и ВРЕМЯ.

Заметьте☝ про размер средств нет упоминания, как и про тайминг покупок.

Работать можно даже с небольшими суммами, просто в этом случае конечная точка находится дальше, не более того🤩!

Я свой шаг сделал 7 лет назад и суммы тогда были гораздо (раз в 100, наверное) скромнее.

Но за эти 2,5 тыс. дней я выработал систему и привычку инвестировать, а главное, прочувствовав на себе ряд кризисов: ковид, начало СВО, мобилизация, а еще кучу санкций на нашу экономику, как и прежде нахожусь в пути к своей цели, но уже ближе к финишу (по крайней мере хочу быть оптимистом😇).

Именно поэтому выкладываю «скрины» покупок, чтобы вы могли находится в этом процессе, а там, глядишь, вдруг и сами начнёте (ну или не свернёте с пути/остановитесь на половине дороги).

Ну в общем закончили прелюдию, переходим к фактам)))

Итак, «страшно» ли было покупать акции? Нет!

Некомфортно? Да! Такое чувство присутствует, поскольку свежи в памяти еще цифры 2.500 п.п. индекса Мосбиржи несколько месяцев назад и очередной «виток» геополитической неопределённости, возможно вновь приведет к этому значению, а может и ниже (но также помню и 4.000 п.п. и моё мнение, что наш рынок по-прежнему дёшев). И уж в случае значительного падения индекса ниже 2500 п.п. раскупорю предусмотренную на эти цели кубышку и сделаю внеплановую докупку акций из списка.

Для общей картины фиксирую уровни индекса ММВБ в даты покупки активов:

Январь – 2891 п.п.

Февраль – 3276 п.п.

Март – 3146 п.п.

Апрель – 3006 п.п.

Май – 2724 п.п.

Июнь – 2777 п.п.

Не является рекомендацией к действию, все люди взрослые, решайте сами.

Прикладываю список покупок👇

листайте вправо)

Мой черепаший бег к финишу😁

Вот и прошел очередной месяц😁, подведем итоги👇

Структура нетрудового (и не сказать прям пассивного) дохода следующая:

- доход от сдачи коммерческой недвижимости - 14%

- доход от депозитов – 19%

- купонный доход – 63%

- дивиденды - 4%

Май был насыщен нетипичными тратами. Неожиданно пришлось ремонтировать автомобиль, итого минус 30 тыс.руб🤦♂️

Второе – срочно пришлось выехать в Москву по делам на автомобиле (15 тыс.руб на бензин и 10,5 тыс.руб – расходы на платную дорогу М-12), итого 25,5 тыс.руб.

Ну, и самое главное для меня. 4 июня сыну исполнилось 18 лет, потому в мае на покупку подарка потрачено 135 тыс.руб. (а еще 22 июня у мамы юбилей🤩, ну и у меня чуть позже тоже днюха). В общем июнь – весьма затратный месяц😂

Итого в мае только на «не стандартные» расходы потрачено 190,5 тыс.руб.

К чему я всё это описываю?

Сумма, конечно, не малая для разовых «нежданчиков», но эти расходы не стали критичными, поскольку в своих ежемесячных статьях я уже какой год предусматриваю подготовку к подобным «неожиданностям».

Например, еще в прошлом году, зная, что у сына будет совершеннолетие – добавил в свою смету пункт «откладывать на его д.р.» (вопрос был только в подарке).

На ремонт и внезапную поездку выручила «подушка безопасности».

Все статьи ежемесячных отчислений я уже расписывал ранее, сейчас же вновь могу на своем примере и самому себе в том числе подтвердить, что система работает, по крайней мере, для меня точно😇.

Вывод: финансовая независимость – это не только сумма капитала, но и умение рассчитывать и планировать свой бюджет и расходы, не забывайте про это.

Учитывая вышеописанные расходы (а ведь есть еще и типичные для всех траты: ЖКХ, питание, и т.п.) нетрудовой денежный доход НЕ ПЕРЕКРЫЛ ежемесячные траты (для сведения: сравниваются просто цифры расходов и цифры нетрудового дохода, но, учитывая информацию выше про мою подготовку, результаты месяца всё-таки положительные, но это опустим). Поэтому видимо пока еще рано на «инвестпенсию».

Прирост инвестиционного капитала (в абсолютных значениях) – положительный.

Норма сбережений за месяц - 51%, маловато, обычно более 60%.

Соотношение акций/облигаций - 33/67.

Достижение FIRE-number (300 месячных расходов, пересчитывается ежегодно, исходя из размера средних ежемесячных трат за год) - 64% (половина пути пройдена).

Проделанные мероприятия:

В планах на май:

- ❌✅ Было «проанализировав график выплат купонов, обнаружил, что в июне самые низкие выплаты, потому, как вариант, купоны, которые будут выплачены в мае, переведу в фонд денежного рынка и использую для покупки ОФЗ в июне (при нулевом НКД) либо при существенном падении индекса ММВБ (до уровня 2600, например) приобрету акции». А что получилось: на выплаченные купоны приобретены ОФЗ 26247, в итоге добавил себе 25.400 руб./год на следующие 14 лет (цифра после вычета налогов), также куплены по 1-й облигации с плавающим купоном Газпромнефти и замещающей облигации Новатэк😊 В принципе с таймингом покупки ОФЗ угадал, ибо пока (и это не точно и все может измениться в течение дня) тело облигаций «возросло», но мотивация к покупке была иная – просто устроила доходность, да и дата выплаты 247 облигации от 248 десять дней, не критично от слова совсем;

- ✅ осуществлено плановое пополнение брокерского счета, приобретены акции «голубых фишек»;

- ✅ выплаченные дивиденды возвращены в рынок: приобретены 1 лот Сургутнефтегаз-п и акция Роснефти (на остаток);

- ❌ было «частично вывести деньги из платформы ДЖЕТЛЕНД и перевести на счет «На случай резкого падения фондового рынка» для осуществления закупки акций. Возможно, необходимая сумма сформируется и можно будет пополнить вклад в «желтом» банке. В настоящее время наполнение опции «Сейф» этой платформы происходит весьма медленно», нужная сумма не набралась, посмотрим, что будет в июне;

- ✅ получен инвестиционный и социальный вычеты, скрин выкладывал РАНЕЕ;

- ✅ выгрузил ежемесячные отчеты брокеров;

- ✅ осуществил платежи на благотворительность.

Планы на июнь:

- сыну 18 лет🤩, открыть ему брокерский счет!

- выплаченные купоны реинвестировать в ОФЗ 26248;

- осуществить плановое пополнение своего брокерского счета, приобрести акции «голубых фишек»;

- выплаченные дивиденды возвратить в рынок, купив акции тех эмитентов, кто осуществил выплаты. Ожидаю более значительные, чем в прошлых месяцах суммы😎;

- частично вывести деньги из платформы ДЖЕТЛЕНД и перевести на счет «На случай резкого падения фондового рынка» для осуществления закупки акций. Возможно, необходимая сумма сформируется и можно будет пополнить вклад в «желтом» банке. В настоящее время наполнение опции «Сейф» этой платформы происходит весьма медленно;

- выгрузить ежемесячные отчеты брокеров;

- благотворительность.

Ну, в общем, как-то так! Двигаемся черепашьими шагами в сторону цели. Если желаете подписаться на мой ТГ-канал, ссылка в скрине выше, там очень интересные мысли есть и обзоры, но они короткие (или не очень) и нет смысла их выкладывать их здесь.

Всем мирного неба🕊 и зеленых портфелей! Благодарю тех, кто дочитал🙏

Всем доброго дня! Обо мне можете почитать ТУТ, ссылка на мой ПИКАБУ-блог (все статьи) ЗДЕСЬ, а если кому нравятся мои статьи, то ТУТ публикую иные разные короткие мысли, которые не подходят под формат статей.

Наверное, в комментариях закидают «помидорами», ну чтож… тоже своего рода критика😁.

Итак! Мужчины, обращаюсь к вам, перед вами стоит важнейшая жизненная миссия☝! С одной стороны, любовь, страсть и романтика... А с другой — финансовая стабильность и отсутствие головной боли каждый раз, когда нужно решить, куда потратить зарплату. Давайте разберемся, почему правильный выбор супруги влияет на ваше богатство больше, чем вложение в акции Apple.

Что важнее денег? Правильно подобранная жена😉!

Представьте себе: вот вы женились, кажется, всё прекрасно. Но через пару месяцев понимаете, что каждое утро начинается с новостей вроде «Ой, дорогуша, мне срочно нужна новая шуба!» Или ещё лучше: «Давай купим домик на Бали, ну правда, ты же меня любишь?» Вы думаете, это преувеличение? Тогда послушайте историю моего знакомого, который женился исключительно по любви...

После первого года совместной жизни у него исчезла половина зарплаты, машина и желание жить дальше. Зато появилась коллекция брендовых сумок размером с футбольное поле и кредит на квартиру мечты... которая была чужая квартира.

Не хочется драматизировать, но факт остаётся фактом: правильная жена поможет сохранить ваши кровные, неправильная — пустит их по ветру быстрее ветра в сентябре.

А вообще, мне встречались два типа женщин:

1. Женщина, экономящая каждую копейку («Любимый, давай отложим эту поездку на Мальдивы на следующий год»), и...

2. Та самая девушка, которая находит десять способов потратить всю месячную зарплату всего за неделю («Ооо, эти сапоги были созданы специально для меня»).

Хотите совет? Выбирайте первую☝! Конечно, вы можете возразить: мол, зачем вообще думать о деньгах, когда рядом настоящая любовь🤷♂️? Вот тут-то мы и подошли к самому интересному...

Настоящая любовь заключается не только в романтике и поцелуях на закате, но и в том, чтобы вместе строить совместное будущее.

Финансовое благополучие — неотъемлемая часть этой картины. Хотите отправиться в путешествие по Европе? Ваша жена скажет: «Мы сможем, милый, но сначала накопим». А теперь представьте альтернативу: та самая вторая дама потратила последние сбережения на очередную покупку в Zara и смотрит на вас глазами голодного волка, а где-то томными глазами оленихи (если вы понимаете, о чем я): «Но ведь ты обещал?»

И самое главное правило любого счастливого брака: любимая женщина помогает экономить, но делает это незаметно и весело. Ведь кому захочется сидеть дома, читая бухгалтерский отчет, когда можно отправиться на пикник и обсудить план накопления на новый дом?

Так какая же она, идеальная супруга?

Идеал, на мой взгляд, среди представительниц прекрасного пола выглядит примерно так:

- Умеет планировать бюджет.

- Знает цену каждой покупке.

- Поддерживает мужа в любом начинании.

- Никогда не покупает вещи только потому, что это сейчас модно.

- Любит готовить вкусные ужины, а не заказывать еду на дом.

- Всегда найдет способ развлечься бесплатно (прогулки в парке тоже считаются).

Звучит фантастически? Возможно. Но поверьте моему опыту: каждый из вас хотя бы однажды встречал такую девушку. Просто надо уметь разглядеть жемчужину в море роскошных камней.

Итак, друзья мои, помните простую истину: счастье не только в деньгах, а счастье в женщине, которая правильно ими распоряжается. Выберите достойную кандидатуру и финансовая независимость обеспечена вам на долгие годы вперед!

P.S. мой стаж 22 года с одной женой🤷♂️😇

В статье описывается исключительно личное мнение, а ЗДЕСЬ подтверждение доводов, что я сам придерживаюсь описанных ниже принципов.

СПОЙЛЕР: «Это моя стратегия и не факт, что она подойдет вам!» (Кому неинтересно читать много букв – можете сразу скролить к главе 3).

Предыстория. С 20 лет до 37 лет мой режим работы был с 7 утра и до отбоя, а иногда и до рассвета, чтобы начать новый рабочий день вновь в 7 утра, а выходные представляли из себя приезд на работу к 9-10 часам и убытие домой около 16-17))). Вот ведь времечко было🤦♂️!

Вначале было прикольно, интересно, особенно когда видел итог своего потраченного времени (ох уж эта молодость), но лет так в 35 все чаще стала закрадываться мысль: «Сколько я смогу еще продержаться в таком режиме?»

В 2018 году (мне 37) я для себя сделал потрясающий вывод: «Я так больше не хочу!!!» (не «не могу или устал, а именно НЕ ХОЧУ»).

И, изучив литературу, конечно зарубежную в основном (другой тогда не нашел), понял, что нужно создавать источники пассивного дохода или я так и жизнь «проморгаю»🙄.

Глава Первая!

Итак, с 2018 года я в рынке. Начинал без какой-либо стратегии, просто покупал акции компаний, которые были «на слуху» или те, что мне чем-то приглянулись и о бизнесе коих я ничего не представлял, просто понимая, что эта компания из сферы финансов, эта – из сферы технологий, а та – из сферы добычи.

Самым высшим пилотажем для меня являлось – купить акцию иностранной компании в долларах (т.е. вначале купить на бирже доллары (там же дешевле, чем в банке), а потом акцию, ну разве не круто? Я полагал, что очень круто😁, тем более в моем окружении никто подобным не занимался, ну, а я и не делился своим главным секретом, что я Фондовом рынке).

В оправдание ради, могу сказать, что откровенный «мусор» ради хайпа не покупал, не велся на мнение различных зазывал, типа покупай «Virgin» и т.п. (сейчас уж даже и не помню какие там еще были), да и на «всю котлету» в акции одной компании не влетал никогда, всегда типа диверсифицировал вложения (ха-ха) в одном классе активов – зарубежные акции, купленные на СПБ бирже.

Потом появились «индексные стратегии»😃! Никакой спонтанности, теперь я всё делал уже по науке). Тогда я ловко мог выстраивать долгосрочную стратегию, размещая свои деньги в фондах. Да-да! Конечно в фондах Finex! Там ведь были варианты на разные аллокации – хочешь Америка, хочешь Америка Ай-Ти, хочешь TIPSы, Китай, Европа, Россия, акции-облигации, да еще и лоты были по «рубь-полтора». Эх, налетай, не скупись😂….

И да, сейчас все эти активы «в заморозке».

Сказать, что я тогда делал неправильно и ругаю ли я себя, наверное, будет не корректно.

Никто (ну или почти никто, если среди читателей будут адепты теории заговоров, уж эти всегда задним числом могут сказать, что они всё знали) не мог предвидеть того, что произошло. А потом, я-то всё по науке раскладывал.

Глава 2. Самая короткая!

И вот теперь, с начала известных событий, я «работаю» только в рамках российского правового поля, а по «замороженным» - нахожусь в категории действительно долгосрочного инвестора (здесь звучит мой циничный смех)🤦♂️.

Глава 3. Самая главная.

Теперь непосредственно к стратегии, которую я для себя определил (я пока еще работаю в найме, т.е. имею активный доход «вне биржи»), и речь будет идти ТОЛЬКО о фондовом рынке (недвижимость, депозиты, иностранные счета не будем здесь рассматривать).

На следующий год мне будет 45 лет и планирую стать 100%-ным рантье (И да! Я оптимист😎), жить и дальше жить в России.

В настоящее время 65% моего капитала размещены в длинных ОФЗ и замещающих облигациях, 35% - в российских акциях индекса «голубых фишек», драгметаллов нет.

Ежемесячно, купонами в принципе «не жируя», я и сейчас могу закрывать свои жизненные потребности, но поскольку я еще тружусь, то купоны направляю обратно в ОФЗ, а по настроению (и низком курсе валюты) в замещающие облигации, т.е. здесь только реинвест, а на часть трудового дохода ежемесячно покупаю акции (+все дивиденды идут на покупку акций эмитента, который их выплатил).

Моя стратегия такова: став рантье, «на жизнь» использовать купоны (часть которых конечно реинвестировать обратно), в таком формате можно дожидаться сроков погашения, купленных ОФЗ, а это 7-15 лет от сего дня, а акциям дать возможность расти, реинвестируя выплачиваемые дивиденды обратно в рынок.

Эту стратегию можно назвать «Портфель, который растит себя сам»😃!

Заключение!

И вот самое интересное будет, когда пройдут эти 10-15 лет и все ОФЗ погасятся.

Я ожидаю, что на тот момент капитал в акциях позволит мне и дальше продолжать быть рантье + опять же сложный процент себя должен проявить (вот и вспомним про это «Восьмое Чудо Света»).

Всем мирного неба 🕊 и зеленых портфелей, тем кто дочитал!

В статье описывается исключительно личное мнение, а ЗДЕСЬ подтверждение доводов, что я сам придерживаюсь описанных ниже принципов.

Внимание❗, дальше много букв!

Итак, «Бойтесь маленькой течи, она может потопить огромный корабль», - говорил Бенджамин Франклин (но лично я этого от него не слышал по причине неумения путешествовать во времени, но пусть это сказал он)😁.

В практике управления личными финансами это выражение используется как «избегайте постоянных и ненужных мелких финансовых трат, которые не позволят вам разбогатеть», то есть максимально контролируйте свои денежные траты.

Это, безусловно так☝!

Но успех в управлении личными финансами и накопление богатства кроется не только в усилиях по отслеживанию и контролю расходов, хотя на мой взгляд, это основа, но и в усилиях, направленных на повышение доходов.

То есть формула проста: «Держим расходы на уровне, повышаем доходы». Эврика!!!😎

«Как банально..», «То же мне, Америку открыл», и «Это и дураку ясно» - скажет читатель. «Ты лучше скажи, как повысить доход, если я всё время на работе (работаю на 2-х (3-х) работах), подрабатываю в выходные?».

Об этом чуть ниже).

Многие коучи в Сети делятся своими знаниями, что мол нужно повышать свои компетенции, заниматься саморазвитием, вкладываться в себя, монетизировать хобби и бла-бла-бла… и вроде всё правильно говорят, но…

Но есть одно огромное «НО»😮, Карл!!!

Не всегда возможно взять и «перетряхнуть жизнь», бросить любимую, нелюбимую (нужное подчеркнуть) работу и отправиться в свободное плавание предпринимательства или начать обучение новым, более прибыльным и востребованным навыкам.

Как быть, если есть семья, которая хочет кушать, требует внимания и иные человеческие ресурсы, банально даже просто время, да и энергии на получение новых знаний уже нет, как в молодости? Ах да!! Еще ипотека🤦♂️!

Как быть тем, кто не готов учиться заново и осваивать новые навыки, не в силу лени, нет (ленивый человек вообще не прикладывает усилий для изменения своей жизни, он может рассуждать (хотя нет, рассуждать тоже лень), мечтать, визуализировать под пивасик, но не … действовать), как же быть этим людям?

Я тоже задавался вопросом, как увеличить свой доход? Что же нужно сделать!?!

На этапе этого вопроса я уже прошёл первый «необходимый минимум»: расходы моей семьи были серьёзно пересмотрены, уже проработаны и находятся на «жестком» контроле.

Всё, что можно было оптимизировать, я отработал:

- пересмотрены тарифы на сотовую связь и интернет (через призму нужности объёма Гб, минут, СМС и услуг),

- отключены ненужные подписки, платные СМС банков,

- осуществил перевод на ночной-дневной расход электроэнергии,

- «перешёл» на бесплатное банковское обслуживание,

- исключил комиссии при оплате услуг ЖКХ (для этого завёл отдельную банковскую карту, и оплата коммуналки стала бесплатна + еще и кэшбек накидывают),

- практикуем оптовую закупку продуктов питания,

- заблаговременная готовимся к крупным покупкам, к отпуску и прочее-прочее-прочее.

В общем был в режиме «великого комбинатора оптимизатора» и серьёзно так пересмотрели статьи расходов (и для сведения: много времени, кстати, это не заняло, но экономическая выгода стала ощутимой, мы же понимаем, что речь идёт о ежемесячных расходах, которые не учитывались и тихонько «топили корабль»).

Всё было супер, но приятное чувство «настроенного» рационального потребления и контроля над финансами через несколько месяцев стало сходить на нет.

И как быть? Я для себя нашёл определенный вариант.

Следующая информация не является инвестиционной рекомендацией, я вообще сторонник подсказывать идеи, а дальше каждый сам решает практиковать или размышлять.

Итак, барабанная дробь (!!!) этот способ - облигации федерального займа.

Для себя я выбрал систему, когда ОФЗ каждый месяц выплачивают купоны, которые вновь отправляются мной в долговой рынок, т.е. опять покупаю облигации.

Таким образом, дорогой читатель, для формирования портфеля с постоянным доходом вам понадобится около 6.000 рублей (купить 6 ОФЗ), ежемесячное пополнение пусть даже и 1.000 рублей (хотя для увеличения дохода каждый месяц необходимо всё-таки покупать 6 ОФЗшек по 1-й), приобретение этих же ОФЗ и так делать каждый месяц (да и купоны не выводятся, а реинвестируются).

Систематическое пополнение и реинвестирование купонов со временем каждый месяц будут увеличивать «нетрудовой» доход*.

Да, это не быстрый способ сформировать капитал, но постоянство и настойчивость действий в конце концов приведут к необходимому результату, мы же тут «вдолгую».

В заключение!

Безусловно в текущей инфляционной ситуации, когда Центробанк через своего главу вещает, что со ставкой и инфляцией еще ничего не ясно от слова совсем, описанная выше формула увеличения дохода выглядит не самой эффективной, но приведу пару моментов для объективности (которые я себе говорю):

- да, при повышении ключевой ставки цена ОФЗ-ПД снизится (но ставка уже и так исторически высокая), но если удерживать облигацию до погашения я всё равно получу номинал (1.000), тогда как сегодня я, к примеру, покупаю «облигу» за 800 руб., т.е. сегодня я приобретаю одну будущую тысячу рублей за восемьсот;

- есть такой девиз: «Просто покупай активы». Каждая приобретенная облигация приносит фиксированный доход. Да, цена актива может меняться, но тссс секретная инфа: мы всё равно знаем стоимость актива в конце срока = 1.000 руб. И тут, если провести аналогию, ну, например, с рентной квартирой (цена которой тоже меняется), мы же не продаём её при снижении цены недвижимости? Здесь мы заточены на получение систематических, в большинстве своём фиксированных, арендных платежей, а если бы мы точно знали, что сегодня можно купить недвижку с дисконтом (к примеру, в 20%) и через несколько лет сможем продать её за 100% стоимости и при этом ежемесячно получать нетрудовой доход, то однозначно все бы рвались в рынок и неважно, есть опыт или нет;

- следующее. при снижении тела облигации и наличии фиксированного купона увеличивается доходность вложений и можно купить на конкретную сумму, ну, например, 10.000 рублей, не 10 «ОФЗшек», а уже 12 «облиг» по цене 800 руб. И с этих вложений, при условии купона, к примеру, в 36 руб., получать не 360 рублей в полугодие, а 432 руб. (суммы до вычета налога, но большинством брокеров НДФЛ с месячных купонов при зачислении их на брокерский счет не удерживается, по крайней мере у зеленого брокера точно, а значит большую сумму можно использовать для покупки облигаций и накопления капитала. Ремарка: сумму НДФЛ нужно уплачивать самостоятельно в конце года либо налог удержится при выводе средств на банковский счёт);

- ну, окей! В сложившейся ситуации (понимая, что ключевая ставка может быть еще долго находится на 21%) можно приобретать ОФЗ-ПК, со сроком погашения через 1,5-2 года.

Ну вот, дорогой читатель, я постарался, как смог просто объяснить систему повышения ежемесячного дохода, ну а делать или нет, решать каждому самостоятельно.

Всем мира🕊, здоровья и профита, спасибо, что дочитали!!!

*Не является инвестиционной рекомендацией (еще раз на всякий случай укажу).

Всем доброго времени суток!

Коротко о себе: я активно готовлюсь к инвестиционной пенсии.

Всем доброго дня! Обо мне можете почитать ТУТ, ссылка на мой блог (там все статьи) ЗДЕСЬ, а для самых любознательных логика, а какими темпами я двигаюсь к своей цели можете следить ЗДЕСЬ.

Мое время «Ч» (выход на жизнь Рантье) – июнь 2026 года (мне будет 45), но сейчас хочу рассказать о срыве, который у меня был.

Спойлер: в конце статьи узнаете какие нужны составляющие, чтобы действительно позволить себе отдых☝.

Итак, в сентябре 2024 года после «наезда» со стороны работодателя (ну как наезда, так, небольшой критики, но видимо я уже внутренне «подгорал» и небольшие ремарки к качеству выполнения моих должностных обязанностей послужили зажженными спичками к той взрывоопасной смеси, находившейся во мне, которая взорвалась) и я сообщил, что более не желаю находиться в найме и увольняюсь.

К чести моего руководителя он на моё решение отреагировал словами: «Уважаю, чем планируешь заниматься?» (тут я осознал, что вот он поворотный момент и пословица «Слово не воробей - вылетит не поймаешь» полностью себя оправдала (тогда я еще подумал: «Блиин, что я сделал!!! И что теперь?😏»), но не подав вида с гордо поднятой головой и уверенностью в голосе ответил: «Буду путешествовать!» (со стороны, наверное, это выглядело круто), но как я заблуждался.

Конечно я частично готовился к процессу перехода из найма на стадию «ничегонеделания» или как еще называют стадию ранней пенсии: составил план из 100 пунктов (ну почти, 97) чем буду заниматься, «подбил финансы», частично готовил жену, пытался найти хобби (спойлер – не совсем удачно, но занятия спортом очень даже увлекли). В общем, как мне показалось, был готов, а все сомнения трактовал как волнение перед неизвестным, ведь я ни разу в жизни еще не был свободным умышленно-безработным😏!

И, в принципе, всё бы получилось, но тут подвернулся хороший вариант покупки квартиры … я не смог проигнорировать такую возможность (тем более жена и дети приводили свои эмоциональные доводы🙄) и влез в долги, рассчитывая, что пассивный доход будет покрывать ежемесячные платежи банку.

Кстати математически это так и есть, и даже на более-менее комфортную жизнь без путешествий еще бы оставалось, но это «не билось» с моими ранними расчетами - я не планировал тратить ежемесячно почти весь объём пассивного дохода, а хотел часть реинвестировать для поддержания размера капитала на уровне инфляции.

Да может быть и путешествия по России можно было бы втиснуть, но сын заканчивает 11 класс и в ВУЗ поступает только в этом году (а увольнялся я в 2024), собственно потому и приобреталась описанная выше квартира.

В общем масса свободного от работы времени превратилось в формат ежечасного размышления на извечную русскую тему: «Что делать? Чем заняться». Но даже это не самое главное!

Основное - я оказался не готов к такому количеству времени с самим собой, мне для меня стало много, как бы кощунственно это не звучало, а куда-то вырваться ДЛЯ СМЕНЫ обстановки или ЗА НОВЫМИ впечатлениями я не мог (и это был не вопрос денег).

Возможно многие подумают: «Ну ты и зажрался. Много ему стало времени для посвящения самому себе! Вот я бы точно нашел чем заниматься! Отдыхать - это явно лучше, чем на работе время тратить!». И я, находясь в найме, может быть подумал точно также, но уверяю всех на собственном опыте, этой не так!!!

Нет, не подумайте, что я просто лежал на диване: мой день был расписан: подъем, кофе, 5 км и силовые упражнения (я даже результат от этого в зеркале увидел😊), чтение книг, прием пищи, небольшой сон, чтение книг, просмотр фильмов и мне даже нравился этот мой неспешный ритм жизни. Это я еще не использовал мои детские «хотелки»: научиться играть на пианино, рисовать картины и т.п.

Но все-таки наличие значительного кредита и невозможность сорваться с места и рвануть в любую точку не позволяли мне психологически «поймать дзен и раствориться в потоке мироздания»😇.

Цель данной статьи предостеречь от эмоциональных решений! И, если чувствуете, что подходит время начать свободную жизнь, не путайте это с выгоранием, попробуйте сначала разобраться.

Помните: у вас должно быть три составляющих (и это мой инсайт во время «простоя»):

- ресурсы (денежные средства, при чем их количество должно быть больше, чем достаточно, может быть это даже будет заставлять морщиться – типа куда мне столько),

-свободное время;

- мобильность (возможность рвануть куда и когда угодно).

Отсутствие одного элемента из перечисленных не позволит вам насладиться всеми прелестями и возможностями свободной жизни.

P.S. И, если вдруг решитесь на увольнение, не уходите «по-плохому», не рвите «в пух и перья» отношения с работодателем. Я, например, вновь вышел на работу в ту же компанию на ту же должность🤷♂️).

P.S.S. Моя следующая попытка будет в 2026 году)).

P.S.S.S. Если у кого-то имелись аналогичные или чуть схожие события – пишите в комментариях, быть может кому-то пригодится описанный опыт.

Всем мира🕊, добра и зеленых портфелей!

Благодарю, что дочитали🤝.

P.S.S.S.S. Отдельное обращение к тем, кто поставит "-" статье, распишите, почему "минус", просто интересно)