Альтернативная арифметика

Сам лично на своей работе знаю множество людей которые говорят зарплата совсем маленькая-40тр. А аванс 40 тр ты не считаешь? Не , ну так это аванс !

Сам лично на своей работе знаю множество людей которые говорят зарплата совсем маленькая-40тр. А аванс 40 тр ты не считаешь? Не , ну так это аванс !

Привет, Пикабу!

С завидным постоянством в ленте проскальзывает паста вида "Открыл ипотечный калькулятор и о***л" (обсценность последнего слова варьируется в зависимости от соотношения между ожиданиями ТС и увиденным). Это наблюдение сподвигло меня написать небольшую статейку про (ипотечное) кредитование вообще и в текущих условиях в частности. Возможно, кому-то она покажется интересной или познавательной.

Для ЛЛ: для ЛЛ новости плохие - я и так сократил все до минимума, дальше некуда. Нельзя упихать большую тему в один абзац. Но можете сразу перейти к выводам.

Дисклеймер 1: это статья про математику. Не про политику и социальную справедливость. Не про оценку действий регулятора и его председателя. Понимаю, что все равно в комментах говна поем, но еще раз - это про математику!

Дисклеймер 2: в тексте будут присутствовать некоторые допущения и обобщения. Но это все же не учебник на 300 страниц, а статейка на 5 минут прочитать. Все обобщения и примеры произведены исходя из принципа "без ограничения общности".

Приступим

Структуру платежей, долю основного долга (далее - ОД) и процентов (далее - %%) в платеже, а также итоговую сумму переплаты определяет аннуитетная структура. Абсолютное большинство кредитных предложений (причем это касается ипотек, автокредитов и львиной доли потребительских кредитов) соотвтствует именно аннуитету (дифференцированный платеж сейчас еще встречается в дикой природе, но стал весьма экзотичным). Что же это за зверъ, аннуитет?

Суть в следующем: некогда перед банками возникла задача, как сформировать график платежей таким образом, чтобы

все платежи были равны по сумме между собой и обеспечили выплату тела кредита (то, что вы взяли взаймы) и в каждый момент справедливых с точки зрения кредитной ставки процентов

при расчете графика спустя какое-то время (после произвольного количества осуществленных платежей) от оставшегося срока и оставшейся суммы получился бы ровно такой же график.

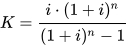

Опустим процесс вывода формулы (я на бумажке проверял - действительно получается) и сопрем воспользуемся формулой-картинкой с википедии.

, где i - 1/12 годовой ставки, а n - срок в годах, умноженный на 12.

Умножив это загадочное K на сумму кредита, получим размер ежемесячного платежа.

Если умножить текущий остаток ОД на 1/12 годовой ставки, то получим сумму процентов в текущем платеже, а если эту сумму вычесть из общей (и всегда одинаковой) суммы ежемесячного платежа, то получится сумма ОД к уплате в текущем платеже.

Как мы видим, в самой формуле отсутствует сумма, а это приводит нас к выводам, которые являются солью и целью данной статьи.

В любой исторический момент, при любой окружающей конъюнктуре, в любом розничном банке кредитное преложение будет всегда одинаковым при одинаковых ставке и сроке кредита. Доля переплат, а также отношение платежа к сумме кредита, доля ОД и %% в платеже - идентичны!

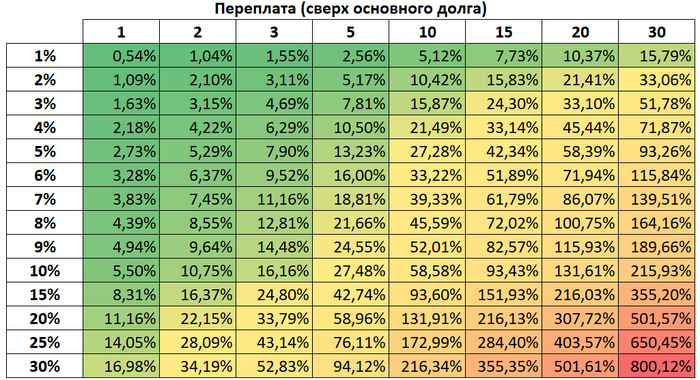

На первой картинке рассмотрена зависимость переплаты (сверх суммы кредита) в зависимости от срока (в годах) и годовой ставки по кредиту. Например, если мы находимся в тучном 2007 году и берем ипотеку под 6% на срок в 15 лет, то переплатим всего 51,89%. Т.е. на сумме в 2 000 000 рублей банк "заработает" на нас (почему в кавычках - напишу ниже) 1 037 800 рублей.

Цвет ячейки отражает уровень подгорания филе у среднестатистического пикабушника, который пилит пост про ипотеку ;)

Для масштаба таблички я выбрал мыслимые на наблюдаемой истории современной России ставки (от всяких супер-льготных в 1% до чудовищных 30%) и сроки (1 год - для примера, 30 - для максимального срока ипотеки, который встречал. Можно и на 50 лет посчитать, и на 100, как в Швейцарии ;)

Если присмотреться, то становится заметно, что для такого масштаба на сумму переплаты срок влияет несколько сильнее чем ставка, что и логично.

И эта табличка абсолютна во времени и пространстве. Живите с этим ;) Если по рынку ставки высокие - вы на дне (таблички). Если низкие - то топчик.

И вторая немаловажная инфографика - это сумма отношение суммы платежа к сумме кредита на той же подборке ставок/сроков. Как читать - при ипотеке на 2 000 000, ставке в 6% и сроке в 15 лет вы будете отдавать по 0,84% от суммы кредита, т.е. 16 800 в месяц.

Вчера по пять, но очень большие. А сегодня по три, но очень маленькие! (ц)

Тут все просто - чем меньше срок, тем больше месячный платеж. И он уж никак не может быть меньше суммы кредита делить на 12 и делить на количество лет ;) Первый столбик близок к 1/12 кредита, т.е. 8,33%, с поправкой на кредитную ставку. И в этой табличке в отличие от первой влияние срока, разумеется, радикально выше, чем влияние ставки.

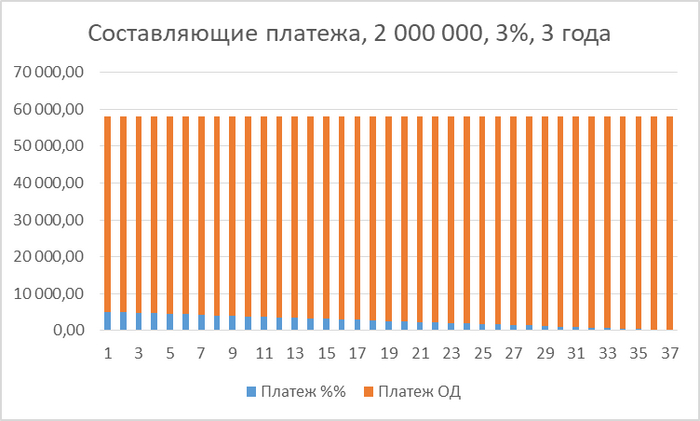

Действительно, исходя из самой сути аннуитетного графика, чем ближе к дате выдачи кредита, тем большая доля процентов в платеже и чем ближе к дате полного погашения, тем выше доля ОД.

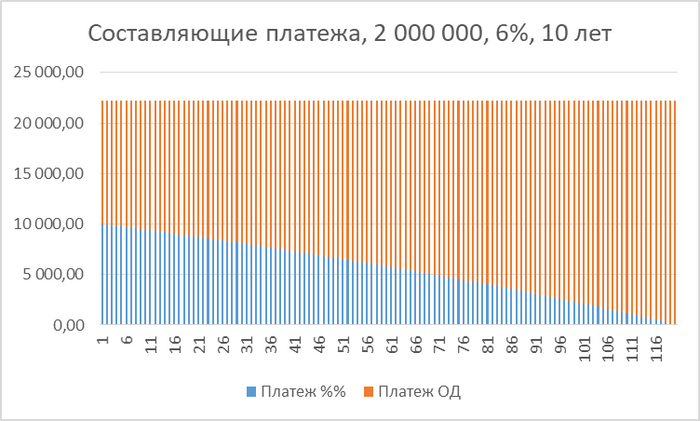

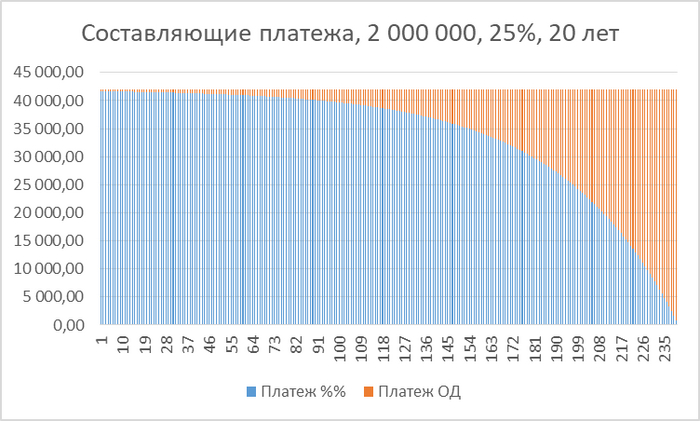

Для примера несколько графиков (по оси X - номер платежа)

Короткий кредит, низкая ставка. Переплата (по первой табличке) 4,69% от суммы кредита. Кажется, что доля уменьшается линейно, но это не так. Хотя почти.

Средний срок (для ипотеки), достаточно низкая ставка (но я такую помню ;) - переплата 33,22%. Уже виден некоторый "горбик" на линии между %% и ОД

Большой срок, конская ставка. Переплата 403,57%, т.е. 4 раза по сумме кредита. Вот тут длинный аннуитет себя проявил (см. кривизну разделяющей линии).

Это к текущей ситуации со ставками. Заработок банка (за счет которого оплачиваются ЗП сотрудников, оплата IT инфраструктуры, а это огого сколько, логистика, АХР и прочее-прочее-прочее, ну и плюс итоговая прибыль тоже) складывается из большого списка статей доходов. Но в части процентного дохода упрощенно можно его считать равным разнице между кредитной ставкой для заемщика (т.е. для вас с нами) и внутренней стоимостью денег в банке. Последнюю можно условно считать равной той самой ключевой ставке от ЦБ (это очень грубое обощение, но для понимания принципа пойдет). Таким образом банк физически не может себе позволить предлагать нам с вами ставку, которая ниже чем ключевая ставка от ЦБ плюс некоторая накрутка для уровня безубыточности самого банка плюс некоторая плановая прибыль (вот тут между банками и конкретными предложениями и идет разбег в 1-2-3-4%). Но и справедливости ради заметим, что из той суммы которую мы переплачиваем по ипотеке, в виде чистой прибыли банку остается её очень небольшая часть.

Если осознать и смириться с беспощадностью приведенных выше цифр, то можно предположить несколько доводов в пользу того, что ипотека под 25% не есть бессмысленный суицидальный шаг

1) Ипотека - это долгий продукт. А макроэконоические процессы цикличны и ключевая ставка не подвержена эффекту храповика в ценах. Изменится конъюнктура - ставка упадет. Когда и насколько - это мы с вами не знаем, но это неизбежно. Таким образом, через год или два или три (или больше - я хз) ставки снизятся, банки нарисуют себе активный план по выдачам ипотечных кредитов и можно будет рефинансироваться под более вменяемую ставку либо в том же банке (если он адекватный), либо в соседнем.

2) Ипотека - это долгий продукт (дежавю?). Что бы не говорили, но в абсолютных цифрах доходы населения растут (не путать с покупательной способностью денег, уровнем благосостояния и т.д.). Через 5 лет у большинства зарплата будет выше. А ипотечный платеж выше не будет - это гарантировано (разумеется, только для рублевой ипотеки). И с течением времени вы будете отдавать все меньшую и меньшую долю от своего дохода.

3) Если у вас есть накопления, все еще достаточные для первоначального взноса, то использовать их в качестве первоначального взноса - не последний из способов не просрать их окончательно при текущей инфляции.

4) Если вы не имеете собственного жилья и живете на съеме (увы, не забываем про наличие запаса на первоначальный взнос), то покупка вторички (чтобы сразу въехать) очевидно меняет картинку из "я каждый месяц отдаю свои деньги навсегда и получаю только услугу пользования чужой недвижимостью" в "у меня долгов на 20 лет расписано но хата своя и чем дальше - тем более своя". При первом раскладе через 20 лет не будет ни денег, ни квартиры, при втором - денег нет, квартира есть. Правда уже старая ;)))

Посчитал, отталкиваясь от цен на съем и продажу на циане в городе и районе, где сейчас живу. Базовые условия: двушка квадратов в 50 в не супер старом и не супер новом доме.

Стоимость квартиры у меня получилась 4,5 мульта на покупку

Стоимость снять что-то похожее болтается в пределах 25-35 тыр, остановимся на 30

Предположим, что взнос 1,5 миллиона, т.е. в кредит мы берем 3 000 000 рублей.

и в этот момент тс понял, что нихрена у него теория на практику на современных условия не натянулась ;)))

И чтобы нам по этому сценарию эффективно взять ипотеку и переехать (а эффективно - это тратить на обслуживание кредита те же деньги, за которые мы снимали хату), требуется, чтобы платеж был примерно 30 000 руб, т.е. 1% от суммы кредита. Возвращаемся к таблице 2

См. красный многоугольник в правой верхней части таблички

Т.е. выходит, что при ставке выше 10% (ну там процентов 12-13, наверное, если подробнее этот диапазон расписать) снимать остается дешевле, чем платить ипотечный платеж. Штош. Тут дальше зависит от ваших возможностей. Повторюсь, через несколько лет вероятность получить возможность платить меньше в рублях очень высока (исходя из нашего представления об экономике как о цикличном процессе).

Тут еще уместно посчитать, выгодно ли ждать снижения ставки и продолжать а) платить ренту, б) обесценивать ту сумму, которая могла бы прямо сейчас пойти на первоначальный взнос. Тут чего-то универсального нарисовать не получится (точнее можно накидать табличку, но сложно и непрозрачно уже получится, нужно закладывать рост цен на недвижимость, а это дело неблагодарное).

4.1) Если ваш доход неравномерен и существенная часть (процентов 30 и выше) приходится куда-нибудь на новогодний период (есть такие схемы оплаты в разных областях). В этом случае ежемесячный платеж больше похож на ренту, а раз в год вы делаете существенный досрочный платеж, соответственно, ваш график радикально меняется (либо вы уменьшаете срок при сохранении ежемесячного платежа, либо сохраняется срок, но ежемесячный платеж уменьшается от года к году - это уже совсем другая история).

Да вот хер его знает, какие выводы. Все так гладко шло до п.4 в предыдущем разделе, которым я себя похоронил ;)

Шутка. На самом деле выводы следующие.

1) В основе всей кредитной модели лежит одна формула. Она существует и используется. Она не плохая и не хорошая, можно ее любить или ненавидеть, ей фиолетово ;) Вопрос в том, в какой точке пространства мы сейчас находимся и насколько ей соответствуют наши потребности и возможности.

2) При отсутствии возможности раздобыть первоначальный взнос в 30-50 процентов от стоимости приобретаемой квартиры, вероятно, сейчас к снаряду лучше не подступаться - все равно не получится. Времена, когда можно было без копейки в кармане взять ипотеку (была схема, когда выдавалось два кредита: первый в форме обычного кредита наличными на первоначальный взнос лет на 5 и второй - сама ипотека с учетом этого взноса) прошли, наступят ли снова - можно только гадать.

3) Не стоит зацикливаться на мысли о том, сколько денег уйдет "в карман банкирам". Грубая реальность в том, что деньги мы все равно платим и теряем. Вопрос в какой форме и что мы имеем на выходе. Неединичные посты от пикабушников со скриншотами "ваша ипотека полностью погашена" как бы намекают.

4) В условиях высокой инфляции как никогда уместна цитата Кэрролла "Нужно бежать со всех ног, чтобы только оставаться на месте, а чтобы куда-то попасть, надо бежать как минимум вдвое быстрее!" В ряде ситуаций потеря от выжидательной позиции может быть существеннее, чем от гарантированных, но прозрачных и ограниченных потерь, связанных с высокими ставками.

PS я не агитирую за ипотеку. И я не разбираюсь в макроэкономике и геополитике как в одном из существенных факторов (все мои прогнозы исключительно дилетантские). Я агитирую за осознанный взгляд на процессы и сохранение нервных клеток.

Всем добра, бобра и новогоднего настроения.

Две задачки:

1] Найдите все натуральные числа, которые при умножении на 11 записываются теми же цифрами, что и квадраты этих чисел, только в обратном порядке.

2] Не пиша компьютерной программы и не пользуясь катькулятором, расшифруйте ребус (разным буквам соответствуют разные цифры, одинаковым одинаковые):

АЛИНА + АЛЁНА = ВОВЧИК

1) Настя нарисовала прямоугольный параллелепипед, все стороны которого выражаются целыми числами, а объем численно равен его площади поверхности.

Пришедшая к Насте в гости Даша заметила, что высота этого параллелепипеда равна произведению длины на ширину.

Чему могут быть равны измерения этого параллелепипеда?

Найдите все возможные варианты и докажите, что других нет.

2) x,y,z

суть три натуральных числа. Известно, что число x(y+z)

оканчивается на 4, число y+xz

оканчивается на 5, а число z(x+y)

оканчивается на 6.

Какое наименьшее значение может принимать сумма x+y+z

?

3) Существуют ли 5 попарно различных дробей (не обязательно правильных!) таких, что произведение всех пяти дробей равно целому числу, но если выбрать некоторые из них (но не все), то их произведение не будет целым?

4) Для некоторых натуральных n существует точная n-ная степень, у которой сумма цифр равна n. Например, для n=1 сумма цифр числа 10^1 равна 1. Для n=5 сумма цифр числа 2^5 равна 5. А для n=70 сумма цифр числа 2^70 равна 70 (а само число равно 1180591620717411303424).

Как найти хотя бы ещё одно такое n, помимо 1, 5 и 70?

5) Настя написала на доске 10 цифр, не обязательно различных. Даша поставила в двух местах между этими цифрами два знака умножения. А Таня написала результат получившегося примера. На какое наибольшее число нулей может оканчиваться написанное Таней число?

Несколько интересных задач

Используя сложение, вычитание, умножение и деление (в любых количествах и комбинациях), получите число 21 из чисел 1, 5, 6, 7 (использовав каждое по разу).

Мне удалось найти необычное и красивое решение (позже программная проверка показала, что оно единственно). Попробуйте и вы!

Зашел с девушкой в магазин косметики в ТРЦ, ей что—то надо было, а была акция и выстроилась приличная очередь на кассе. И перед нами девушка набрала карандашей всяких на круглую сумму и я не вольно так в слух сказал: " Епта, это же 30 литров бензина"— но так, что все услышали. И тут—же из очереди другая девушка выкрикнула, а мой сейчас дом строит и все в кирпичах считает)) подняли всем настроение: )

А почему не 208÷4?

Закричал он: - Что за шутки! Еду я вторые сутки!

Есть идея приложения для смартфона - фоткаешь большую медведицу, а приложение показывает время по указанным формулах и сравнивает с текущим.

Название только надо придумать крутое

Не благодарите!