0 просмотренных постов скрыто

Аукционы Минфина — повышенный спрос, рынок закладывает снижение ставки в июле на 2-3%. Индекс RGBI ставит рекорды этого года

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился выше 117 пунктов, с учётом инфляционных данных и ожидания рынка по снижению ставки индекс взлетел до 117,92 пунктов (max уровни этого года):

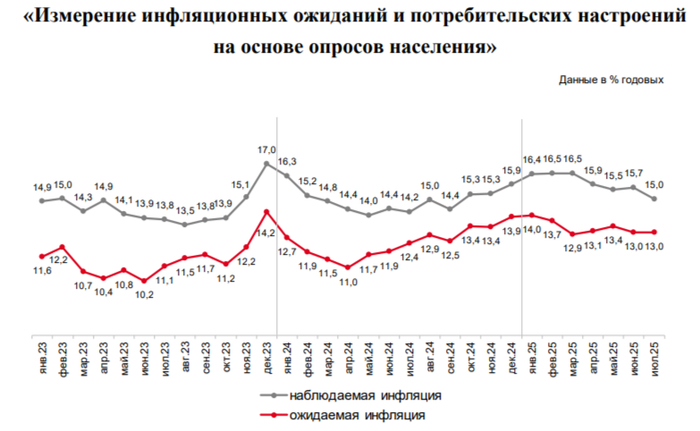

🔔 По данным Росстата, за период с 8 по 14 июля ИПЦ вырос на 0,02% (прошлые недели — 0,079%, 0,07%), с начала месяца 0,81%, с начала года — 4,60% (годовая — 9,34%). В июле 2024 г. инфляция составила 1,14%, при сегодняшней динамике мы навряд ли повторим данные цифры, а это большой позитив для ЦБ. Также опрос инФОМ в июле показал, что ожидаемая инфляция осталась без изменений 13% (повлияли тарифы), а наблюдаемая снизилась с 15,7% до 15% (самое низкое значение начиная с сентября 2024 г.). Глава ЦБ отметила, что замедление инфляции в России проходит быстрее, чем ожидал ЦБ, но текущий уровень инфляции остаётся выше цели.

🔔 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, если придётся занимать сверх этой суммы. Дефицит федерального бюджета по итогам 6 месяцев составил 3,694₽ трлн или 1,7% ВВП, даже при новых правках бюджета в запасе всего 98₽ млрд для трат. Проблема вырисовывается в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 16 июля потрачено 2,1₽ трлн, при доходах в 500₽ млрд.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в июне основными покупателями ОФЗ на вторичном рынке стали НФО — 91,9 млрд (май — 48,6₽ млрд), физические лица нарастили свои покупки — 35,4₽ млрд (май — 21,5₽ млрд). Крупнейшими продавцами стали вновь СЗКО — 175,2₽ млрд (хорошая фиксация прибыли на ожидании снижения ставки, в мае — 126,7₽ млрд). На первичном рынке крупнейшими покупателями стали так же СЗКО выкупив 67,2% от выпусков. В июне участники повысили активность на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ вырос по сравнению с маем с 27,91₽ млрд до 48,32₽ млрд.

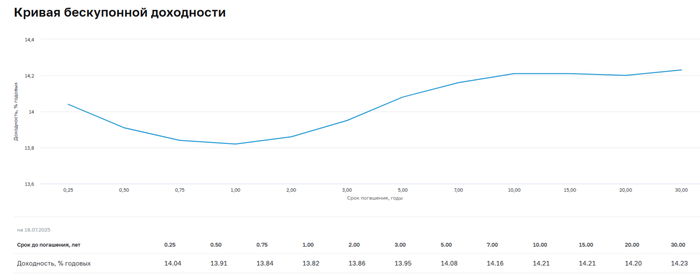

✔️ Доходность большинства выпусков опустилась к 14% (ОФЗ 26238 торгуется по 58,79% от номинала с доходностью 13,9%, вот вам и "безрисковый" актив). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во I декаде июля она составила 17,913% снизившись (всего за 7 месяцев доходность на вкладах снизилась на ~4,5%, годичные ОФЗ дают доходность выше 14,2%). То есть, рынок ОФЗ и банки продолжают закладывать, что снижение КС будет и в июле, но уже на 2-3%.

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26245 (погашение в 2035 г.)

▪️ Классика ОФЗ — 26238 (погашение в 2041 г.)

Спрос в 26245 составил 209,7₽ млрд, выручка — 170,3₽ млрд (средневзвешенная цена — 88,57%, доходность — 14,64%). Спрос в 26238 составил 29,5₽ млрд, выручка — 8,6₽ млрд (средневзвешенная цена — 57,96%, доходность — 14,10%). Минфин заработал за этот аукцион 178,9₽ млрд (в прошлый — 83,6₽ млрд). Согласно плану Минфина на III кв. 2025 г. необходимо разместить 1,5₽ трлн, с учётом снижения ключевой ставки и смягчения ДКП в будущем, увеличение займа по сравнению с прошлым кварталом понятно (1,3₽ трлн), пока есть спрос необходимо занимать больше (разместили 396,6₽ млрд, осталось 10 недель).

📌 Проблема состоит в том, что при таких тратах бюджета занимать в ОФЗ необходимо больше (III кв. это доказывает), ибо курс ₽ крепок, а скачок нефти из-за конфликта Ирана и Израиля иссяк (займ через ОФЗ по сути эмиссия денег, т.к. кредит банков = рост М2, опять же раскрутка инфляции). Опять же ликвидности банкам не хватает, очередной недельный аукцион РЕПО это показал (в июне банки привлекли 2,7₽ трлн, отдали 2₽ трлн, ликвидности банкам не хватает).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2

США хотят спасти доллар как мировую резервную валюту

Правительство США запустило революционный закон о криптовалютах. Он должен спасти доллар. А ЕС, возможно, упускает последний шанс для евро.

Президент США Дональд Трамп во время выступления перед подписанием «Акта гениев» (Genius Act)

автор Михаэль Майер

США ускоряют реформу мировой финансовой системы, в то время как европейцы всё больше отстают. На этой неделе Палата представителей США приняла закон о регулировании стейблкоинов. Это первый крупный закон о криптовалютах, одобренный Конгрессом. Закон поддержали как республиканцы, так и демократы. Таким образом, достигнут широкий консенсус, выходящий далеко за рамки личных интересов президента США Дональда Трампа. При этом семья Трампа активно инвестирует в криптовалюты.

Палата представителей приняла так называемый «Акт гениев» (Genius Act) по регулированию стейблкоинов, получив 308 голосов «за» при 122 «против». Стейблкоины привязаны к таким активам, как доллар США или казначейские облигации США, и позволяют банкам и другим учреждениям выпускать собственные цифровые активы. Условием является соблюдение этими организациями требований американского регулирования, включая борьбу с отмыванием денег и санкционные нормы.

Одна из целей «Акта гениев» - укрепить глобальное господство доллара США путем повышения спроса на доллары и американские долговые обязательства. Столкнувшись с долговым бременем, превышающим 35 триллионов долларов, правительство США должно найти способы стабилизировать курс доллара. Поскольку стейблкоины могут использовать депозиты небанковских организаций, обходя традиционные банковские каналы, правительство США получает реальную возможность влиять на глобальное движение токенизированных долларов. Forbes анализирует: «С каждым новым токеном, выпущенным эмитентом под регулированием и надзором США, растёт спрос на американские долговые обязательства и валюту».

Привязанные к доллару стейблкоины уже сегодня являются важным платёжным инструментом. В настоящее время рынок стейблкоинов оценивается чуть более чем в 250 миллиардов долларов, но демонстрирует стремительный рост. Citigroup прогнозирует, что общий объём находящихся в обращении стейблкоинов может достичь 3,7 триллиона долларов к 2030 году.

Таким образом, правительство США принимает сопутствующие меры, чтобы закрепить доллар в качестве мировой резервной валюты. Существуют ли способы обхода американских санкций и в какой степени, пока нельзя сказать однозначно. Наблюдатели предполагают, что правительство США допускает определенную серую зону, поскольку сохранение доллара является для него более приоритетной задачей. При Дональде Трампе американцы хотят вести мировую торговлю по собственным правилам. Регулирование стейблкоинов призвано отсечь другие страны, в частности Китай и БРИКС, чтобы доллар оставался привлекательным в цифровую эпоху.

Закон также нацелен на Евросоюз: теоретически евро является единственной валютой, способной бросить вызов доллару. Однако Европейскому центральному банку (ЕЦБ) пока не удалось быстро представить привлекательную цифровую альтернативу. ЕС становится все труднее представлять себя в качестве глобального игрока. Замораживание российских активов и всеобъемлющие санкции заставляют страны Глобального Юга особенно неохотно взаимодействовать с ЕС. Вероятно, в пятницу скептицизм усилился: В рамках 18-го пакета санкций против России ЕС ввел новые масштабные ограничения в отношении российских банков.

ЕС также снижает «порог для введения санкций против финансовых и кредитных учреждений, а также поставщиков услуг с криптоактивами из третьих стран, которые обходят санкционные меры против России» или связаны с российской системой передачи финансовых сообщений (СПФС), — сообщило датское председательство в Совете ЕС.

Европейский Союз также вводит полный запрет на любые операции с Российским фондом прямых инвестиций (РФПИ).

Европейский Союз также ввел полный запрет на любые операции с газопроводами «Северный поток — 1» и «Северный поток — 2», включая поставки товаров и предоставление услуг. Таким образом будет «препятствоваться завершение строительства, техническое обслуживание, эксплуатация и любое будущее использование газопроводов «Северный поток».

Кроме того, ЕС ввел запрет на импорт нефтепродуктов, полученных из российской нефти в третьих странах, за исключением Канады, Норвегии, Швейцарии, Великобритании и США.

С другой стороны, США не ввели никаких новых санкций против России. Если зашедшие в тупик переговоры между Москвой и Вашингтоном в какой-то момент приведут к результату, американцы смогут вести неограниченный бизнес с русскими.

Показать полностью

Трамп жестко втопил за крипту, и это изменит ВЕСЬ МИР

Прямо сейчас происходит историческое событие: президент США лично проталкивает два законопроекта, которые УНИЧТОЖАТ старую банковскую систему.

• Приравнивает крипту к товарам, а не к ценным бумагам — это СПАСЕНИЕ для всей индустрии. Ценные бумаги — это акции под полным контролем бюрократов из Комиссии по ценным бумагам (SEC). А товары — это золото, нефть, пшеница. Их регулирование намного проще и свободнее. Теперь и биткоин, и эфир — туда же. Это значит - больше никаких душных разборок с SEC, которые в 2020 году зарубили токен Дурова (GRAM).

Впервые за всю историю США объявляет: «Крипта — это законно и не принадлежит государству».

GENIUS — легализует стейблкоины. Банки смогут выпускать свои стейблкоины — это возврат к частным деньгам, без монополии государства.

• Переводы будут мгновенными и без комиссий — SWIFT, VISA, MasterCard ВСЁ.

• Классические банки будут просто УНИЧТОЖЕНЫ — они это понимают и готовятся. Так, гигант Bank of America объявил, что готов выпустить свой стейблкоин.

• Крупнейший в США банк J.P. Morgan уже выпустил свой стейблкоин, но в закрытом доступе.

• США станут центром мировых цифровых денег — с прозрачной криптой и глобальным влиянием.

Биткоин бешено растёт именно на этих новостях. Если законы примут уже на этой неделе — они сделают крипту легальной и доступной для сотен миллионов людей.

Мир не будет прежним.

Показать полностью

1

Защищает ли доллар от инфляции?

Если мы храним свои сбережения в рублях под подушкой, то их съедает инфляция. Копить в деньгах вдолгую – невыгодно. Впрочем, есть мнение, что рубли – это не деньги, а вот доллары – совсем другое дело. Долларовая заначка защитит ваши накопления от инфляции. Просто вспомните 2023 год, а также 2020, 2014 или 2008…

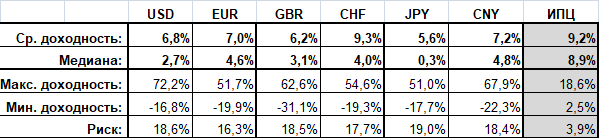

Попробуем разобраться, можно ли защититься от инфляции, используя иностранную валюту. Не будем ограничиваться долларом, а рассмотрим 6 популярных валют: доллар США (USD), евро (EUR), британский фунт стерлингов (GBR), швейцарский франк (CHF), японская йена (JPY) и китайский юань (CNY).

В качестве исходных данных по валютам возьмем официальные валютные курсы ЦБ на 1 января каждого года, начиная с 2001. В качестве инфляции используем ИПЦ от Росстата на 1 января каждого года.

Можно взять пару виртуальных портфелей: первый портфель состоит на 100% из выбранной валюты, второй портфель состоит на 100% из неизвестного нам инструмента с доходностью, равной официальной инфляции. Эти два портфеля мы можем сравнить между собой, используя метод интервальной оценки.

Метод интервальной оценки – расчет статистических показателей инструментов или портфелей на равных интервалах с разными точками входа. Подробнее...

Годовые инвестиции

Только швейцарский франк показал среднюю доходность выше средней инфляции. Все остальные валюты отстали. Медиана же у всех валют ниже инфляции как минимум в два раза.

Обращаю внимание на соотношение средней и медианной доходностей у каждой валюты. Такой разброс означает одно: существуют редкие аномальные всплески годовой доходности. Те самые девальвации, которые я упомянул во вступлении.

Если инвестор держит валюту в год девальвации, он, безусловно, выигрывает у инфляции, и очень сильно. Сравните показатели в строке «максимальная доходность». С другой стороны, мы прекрасно знаем годы, когда доллар и другие валюты падали по отношению к рублю, а вот периодов отрицательной инфляции что-то не вспоминается.

Держать валюты сроком на год похоже на рулетку. Есть шанс крупно выиграть у инфляции (см. строку «Максимальная доходность»), но больше, чем в половине случаев валюта от инфляции не спасет (медиана инфляции гораздо выше валютных медиан).

Меняется ли картина, если держать сбережения в валюте более долгий срок? Рассмотрим поведение каждой валюты на разных сроках инвестирования.

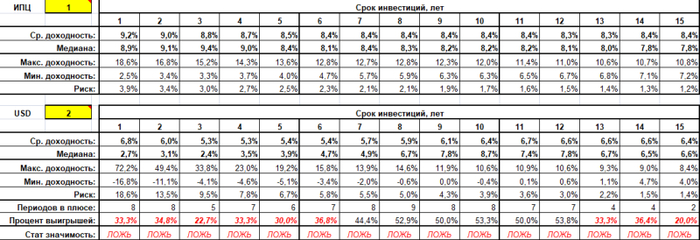

Доллар США

По средней доходности и медиане доллар уступает инфляции на любом инвестиционном горизонте, кроме 10 летнего. Максимальные результаты можно получить, вкладываясь в доллар на срок 9-12 лет. Медиана больше 7% годовых, до инфляции все равно не дотягивает, но сильно приближается. Очевидно, что срок 9-12 лет захватывает, как минимум одну девальвацию.

Максимальные доходности доллара уступают инфляции, начиная со срока 9 лет, но эти показатели напрямую сравнивать нельзя, т.к. максимальная 10-летняя доходность доллара (10,6% годовых) и максимальная 10-летняя инфляция (12% годовых) могут приходиться на разные десятилетия.

Интересны две последние строки таблицы. В предыдущем разделе я упомянул, что вероятность обогнать инфляцию, вкладываясь в доллар на год, меньше 50%. В расширенной таблице видно, что эта вероятность составляет на большинстве интервалов около 30%. Только в трети случаев инвестор защищает свои долларовые сбережения от обесценивания.

Максимальная вероятность защиты от инфляции достигается на периодах 8-12 лет, и, увы, она соответствует броску монетки. В лучшем случае у долларового инвестора шанс обогнать инфляцию – 50 на 50.

Последняя строка представляет собой статистическую проверку гипотезы «доллар обгоняет инфляцию». Эту проверку доллар не проходит ни на одном периоде. С точки зрения статистики периоды, когда доллар обгоняет инфляцию, – случайны.

Для справки:

Выборки маленькие, поэтому традиционная t-статистика работать на этих данных не будет. Для оценки статистической значимости использовался тест Уилкоксона с уровнем значимости 95%.

Тест – двухступенчатый. Сначала двусторонним тестом проверяется наличие разницы между двумя инструментами, затем, если двусторонний тест – положительный, односторонним тестом проверяется гипотеза, что инструмент 2 лучше инструмента 1 (учитывается уже направление разницы).

Двухступенчатый тест нужен для того, чтобы можно было поменять инструменты местами, и проверить обратную гипотезу – «инфляция статистически обгоняет доллар».

Таблица показывает, что гипотеза «доллар постоянно проигрывает инфляции» тоже не верна.

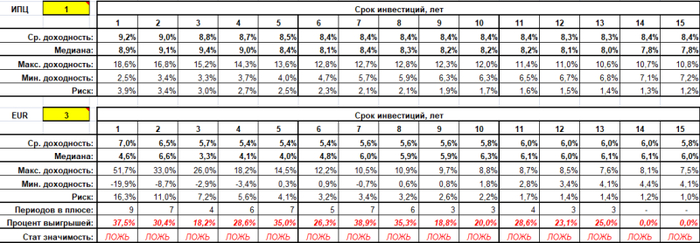

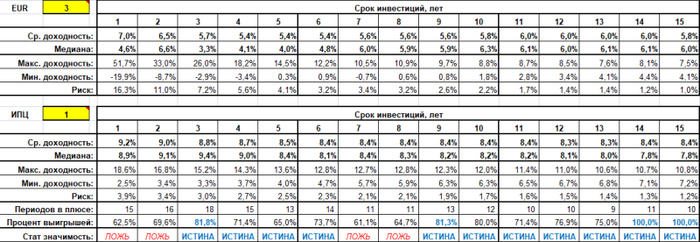

Евро

С евро ситуация намного хуже, чем с долларом. Даже девальвации не спасают эту валюту. На долгих сроках максимальная доходность евро не дотягивает даже до средней инфляции. И вероятность обогнать инфляцию падает, вплоть до нуля. Одним из лучших вариантов оказываются как раз краткосрочные годовые инвестиции.

Поскольку вероятность выигрыша у инфляции колеблется между 20% и 35%, то верным является утверждение: евро постоянно проигрывает инфляции. Статистический тест это подтверждает, рулетка с евро – только на коротких сроках. На длинных периодах сбережения в евро статистически убыточны.

Забегая вперед: ни одна валюта не прошла статистический тест на обгон инфляции, поэтому, чтобы не постить по две почти одинаковые таблицы на каждую валюту, в дальнейшем будет использоваться только одна, с проверкой гипотезы «инфляция обгоняет конкретную валюту». В этом случае "процент выигрышей" означает вероятность выбранной валюты проиграть инфляции на заданном периоде.

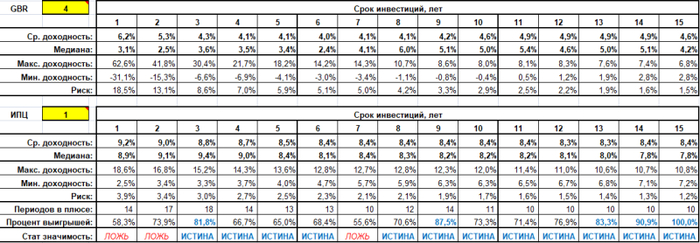

Фунт стерлингов

Золотые годы британского фунта стерлингов давно позади. В 21-м веке эта валюта показывает себя еще хуже евро, уступая по всем показателям. Лучшим вариантом использования фунта являются сбережения на короткий срок - до 1 года, на долгосроке – это практически гарантированный провал.

Евро или доллар на сроках выше 5 лет являются, безусловно, лучшим вложением, чем фунт. Прикладывать таблицы сравнения не буду, поверьте на слово.

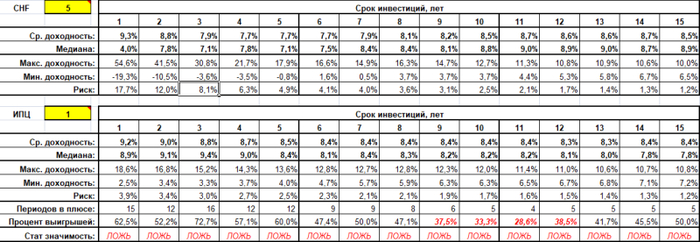

Швейцарский франк

Одна из трех валют, для которых нельзя утверждать, что они проигрывают инфляции.

На сроках 9-12 лет (мы уже выяснили, что этот срок обязательно захватывает хотя бы одну девальвацию рубля) вероятность защититься от инфляции достигает 60%. Но статистика неумолима – преимущества у франка перед инфляцией все равно нет, только случайные флуктуации.

В отличие от предыдущих рассмотренных валют, швейцарский франк имеет одну особенность – на коротких сроках вероятность обыграть инфляцию ниже, чем на средних сроках.

На сроках от трех лет швейцарский франк показывает себя лучше, чем остальные валюты. А на сроках от 10 лет, является безусловно лучшей валютой среди рассмотренных.

Японская йена

Все, что говорилось о фунте стерлингов, применимо и к йене. На долгих сроках гарантированно проигрывает инфляции. У йены даже нет серьезного роста показателей на периодах 9-12 лет.

Девальвируется йена, правда, сильнее фунта и евро – максимальная доходность йены не уступает средней инфляции. Так что шанс обогнать инфляцию все же остается, но он составляет 10-20%.

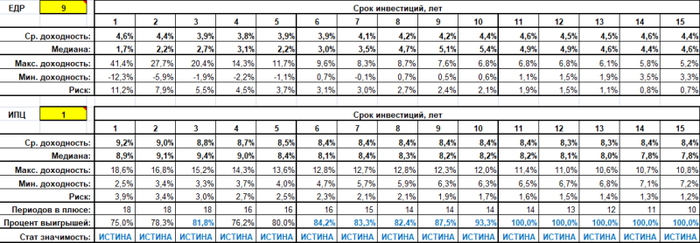

Китайский юань

Наряду с долларом и швейцарским франком не проигрывает инфляции на постоянной основе в 21-м веке.

Единственная валюта, у которой долгосрочная (срок больше 10 лет) средняя доходность выше средней годовой доходности. Но по самому уровню доходности юань все же уступает швейцарскому франку.

Если сравнить валюты попарно, то юань окажется посередине между долларом и франком.

Валютные портфели

Любые выводы, сделанные для отдельных инструментов, нельзя распространять на портфели, составленные из этих инструментов. Финансовые активы взаимосвязаны, и эти связи могут давать непредсказуемые последствия при совместном использовании этих активов. Портфели из инструментов нужно анализировать отдельно.

Помните, до 2022 года была популярна мантра валютной диверсификации? Дескать, разложите сбережения по трем валютам в равной пропорции: рубли, доллары и евро. Этот совет гарантированно обесценит ваш капитал, какой бы срок ни был.

Мы выяснили, что швейцарский франк, доллар США и юань, по крайней мере, не проигрывают инфляции с гарантией. Что если взять портфель из этих трех валют? Может, хоть такой вариант сможет уберечь от обесценивания. Увы, нет. Имеем все ту же рулетку со случайным шансом 30-50% обогнать инфляцию.

Вывод

Ни одна из валют не дает защиту от инфляции. Даже составление мультивалютного портфеля не помогает. Если вы, конечно, выбираете между хранением наличных рублей и наличной иностранной валюты, выбор очевиден – валюта. Но если вы хотите, чтобы реальная стоимость вашего капитала сохранялась, нужно использовать другие активы.

Иностранная валюта нужна не для инвестиций, а для транзакций. Если вы планируете какой-то платеж в течение ближайших лет в йенах, то лучше иметь необходимую сумму в йенах, чтобы защититься от риска девальвации. Но держать годами наличные доллары, евро или франки в надежде, что рост их курса компенсирует инфляцию – не самая удачная идея.

На конкретный период, конечно, можно подобрать валюту или портфель, который обгонит инфляцию. Интервальный метод как раз и позволяет избежать ошибки подгона данных задним числом и показывает более адекватную картину ожидаемых результатов.

Показать полностью

11

Ну купи слона, ой, БПЛА

Ну купи слона, ой, БПЛА

Зеленский предложил Трампу купить у Киева украинские технологии БПЛА.

Источник: https://tass.ru/mezhdunarodnaya-panorama/24542893

Уоллер за снижение ставки. Сезонные тенденции и вероятности на Пятницу 18.07.2025. Александр Борских

Здравствуйте Уважаемые трейдеры! С Вами снова Александр Борских. Подготовил для Вас свежую информацию.

Очередные сезонные тенденции на Пятницу 18 Июля 2025 по основным мажорам финансовых рынков.

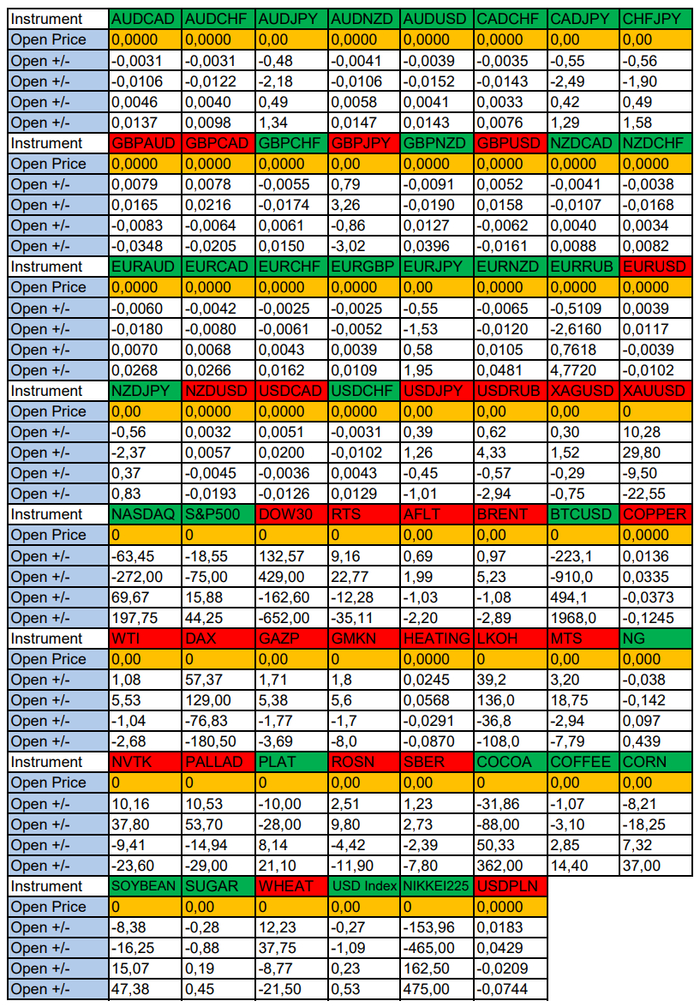

Весь перечень анализируемых активов указан ниже в общем количестве 62 инструмента. Здесь Вы найдете активы рынка Форекс, популярные активы Московской биржи, не менее популярные активы Чикагской биржи СМЕ и мажор криптовалютного сегмента - Биткоин, за которым следуют все альткоины.

Первый блок информации с зонами лимитных покупок и продаж. Данная информация включает в себя не только статистический показатель волатильности каждого актива, но и ближайшие опционные страйки с учетом премий за риск (Для верных расчетов рекомендуется просмотреть теоретическое видео в свободном доступе - Как использовать блок сезонности).

А теперь сам блок информации №1:

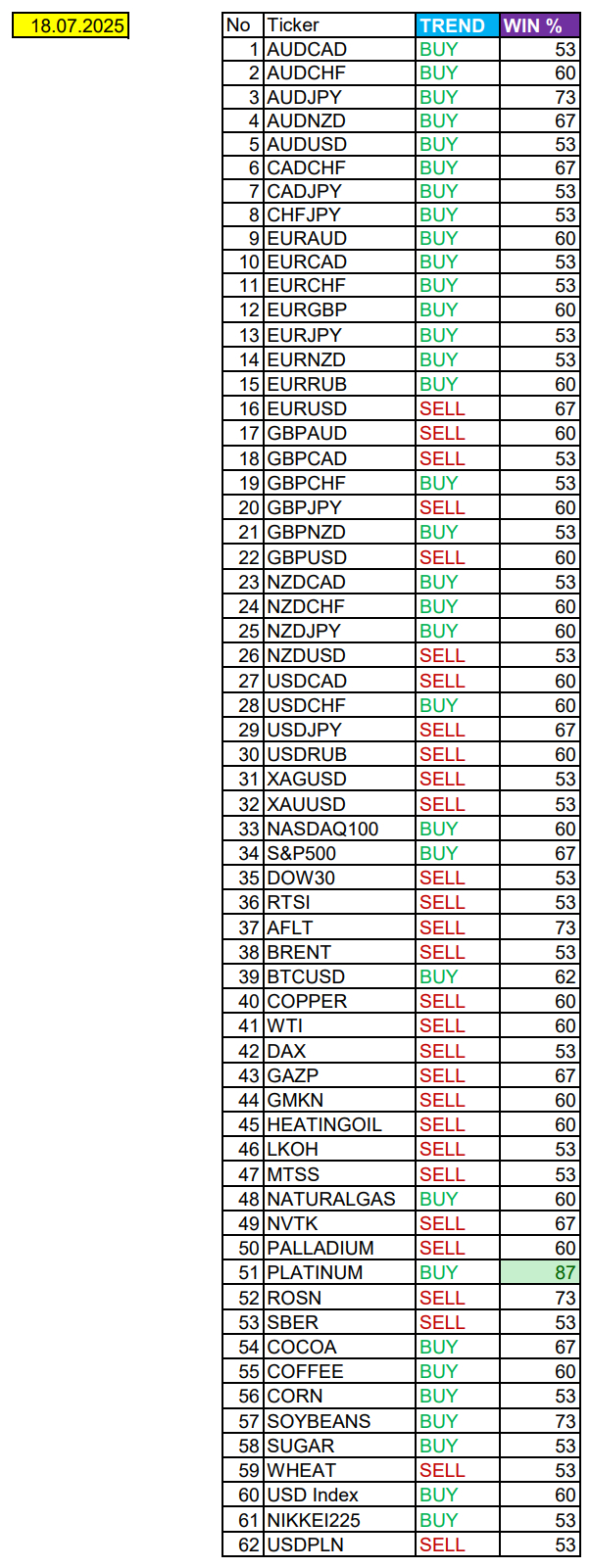

Второй блок информации с направленным вектором движения и вероятностями (внимательно обращаем внимание на цену открытия каждого актива. Обязательно для верных расчетов берем только цену открытия спотового актива). Как использовать вероятности в отношении цены открытия спотового актива - смотрим видео в открытом доступе (Как использовать блок сезонности). Данная информация с вероятностями поможет определить какова вероятность закрытия дня в отношении цены открытия этого же дня.

А теперь сам блок информации №2:

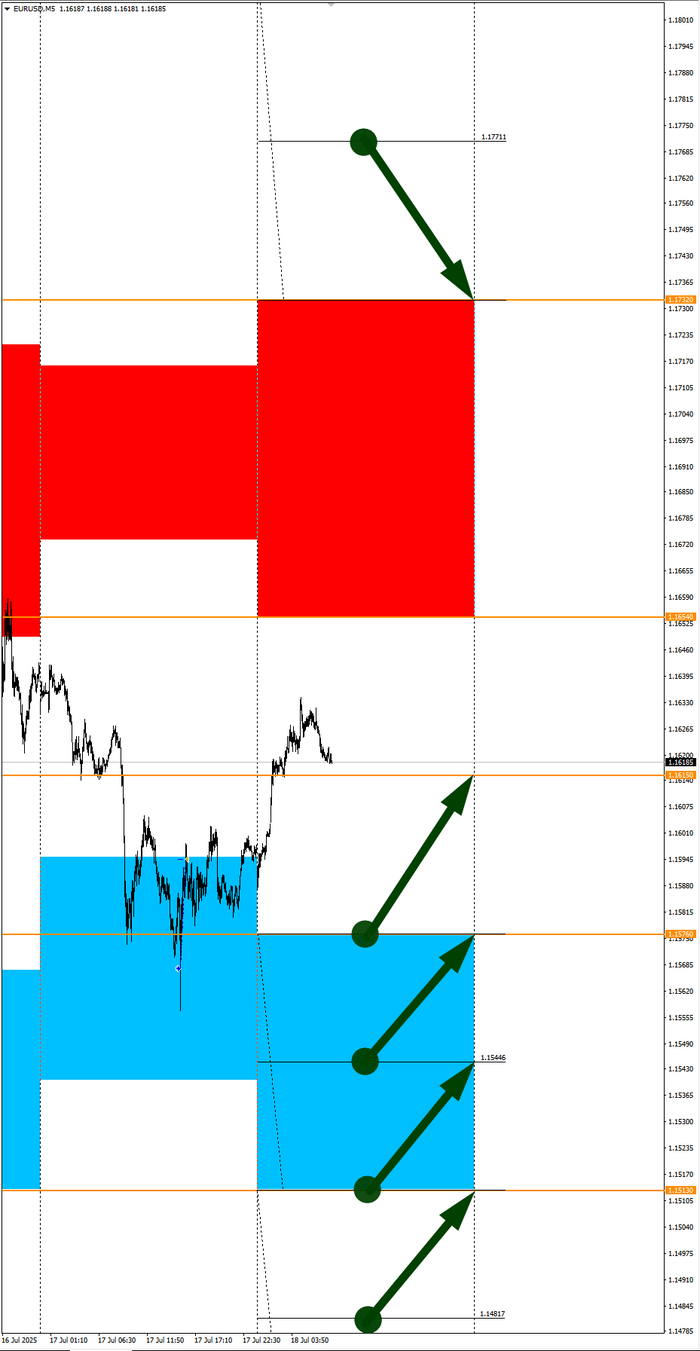

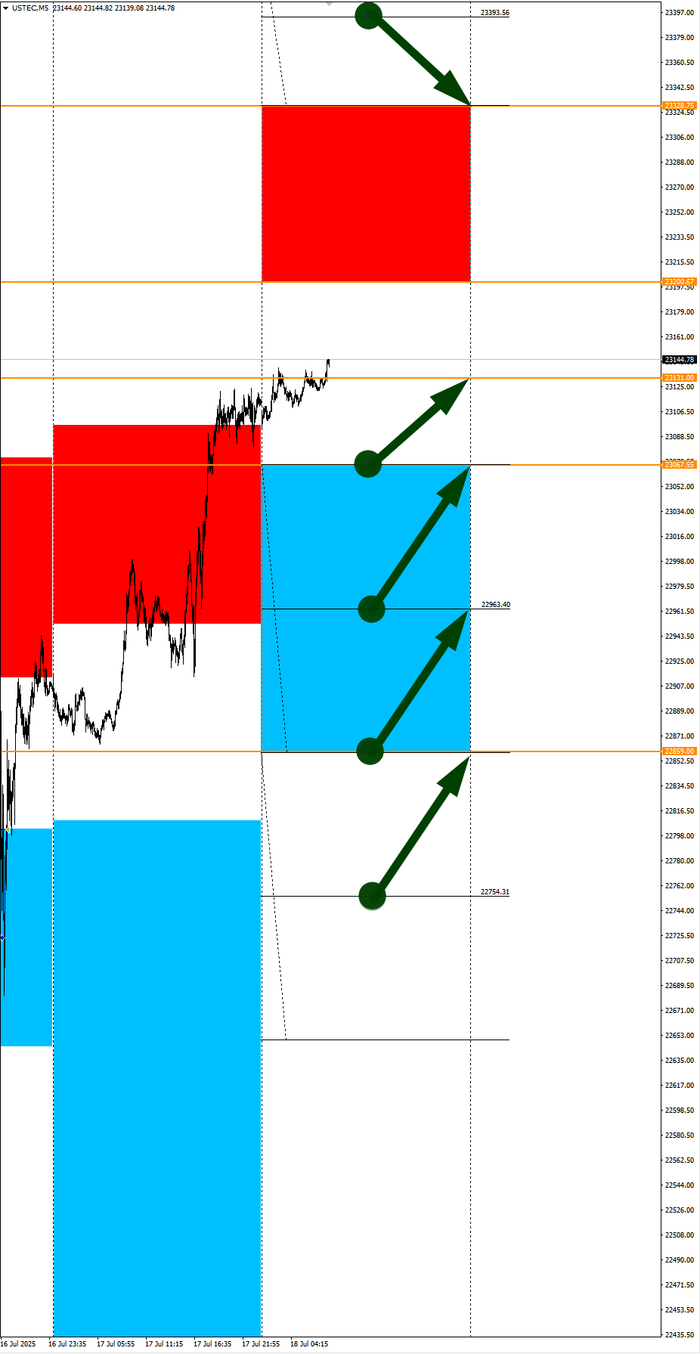

А теперь примеры построения блоков лимитных позиций и уточнение по сезонности с вероятностями отработки каждого актива по основным мажорам. По остальным активам, просмотрев теоретическое видео (Как использовать блок сезонности) - сможете построить лимитные блоки покупок и продаж самостоятельно. Ниже для примера продемонстрирую на сегодняшний день три основных мажора: Евро (EURUSD), Золото (XAUUSD), индекс НАСДАК (NASDAQ).

EURUSD

По Евро сегодня вероятность 67% к закрытию дня закрыть день ниже цены открытия дня 1,1615.

Зона покупок 1,1576-1,1513 с целью 1,1615. Покупки в приоритете пока фон доллара США слабый.

Зона продаж 1,1654-1,1732. Но новые продажи ожидаем от уровня 1,17711 и выше с целью 1,1732. В продажах сокращаем торговый объем раза в 4, т.к. тренд восходящий.

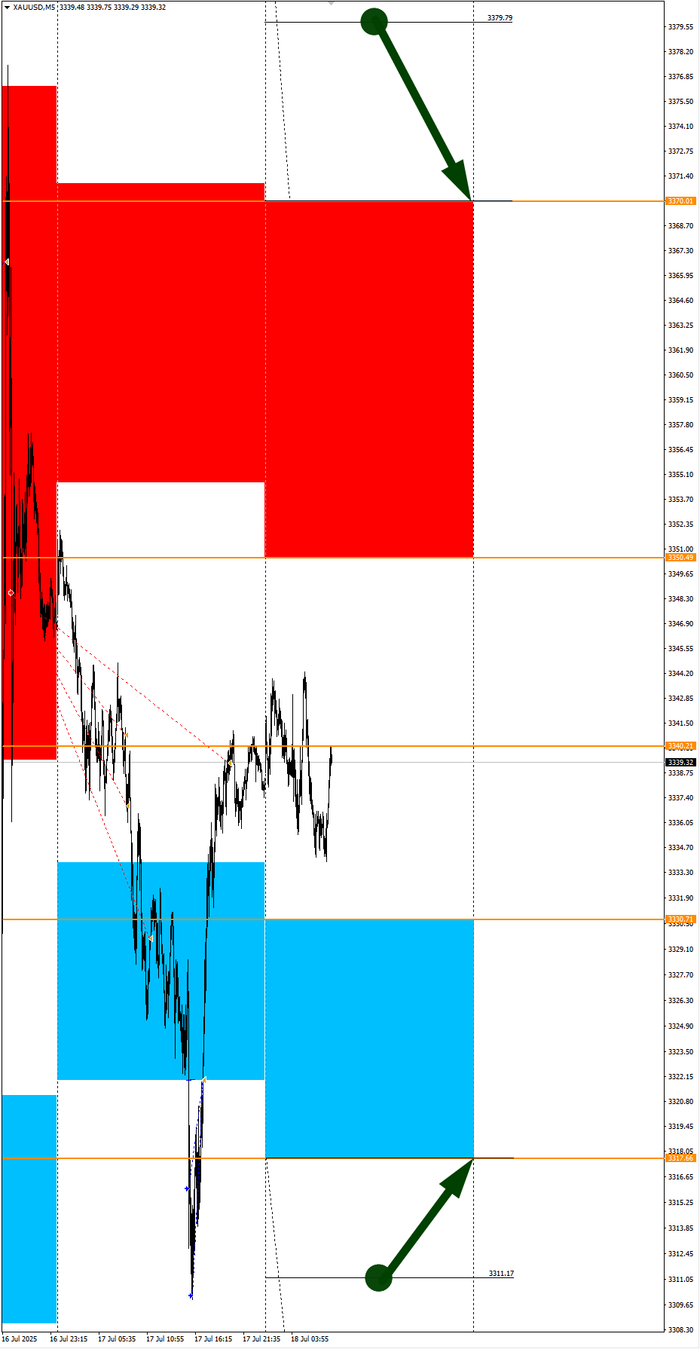

XAUUSD

По Золоту сегодня вероятность 53% к закрытию дня закрыть день ниже цены открытия дня 3340,21.

Зона покупок 3330,71-3317,66. Но новые покупки ожидаем от уровня 3311,17 и ниже с целью 3317,66. В покупках сокращаем торговый объем раза в 4, т.к. баланс.

Зона продаж 3350,49-3370,01. Но новые продажи ожидаем от уровня 3379,79 и выше с целью 3370,01. В продажах сокращаем торговый объем раза в 4, т.к. баланс.

NASDAQ

По индексу сегодня вероятность 60% к закрытию дня закрыть день выше цены открытия дня 23131,00.

Зона покупок 23067,55-22859,00 с целью 23131,00. Покупки в приоритете пока фон доллара США слабый.

Зона продаж 23200,67-23328,75. Но новые продажи ожидаем от уровня 23393,56 и выше с целью 23328,75. В продажах сокращаем торговый объем раза в 4, т.к. тренд восходящий.

А теперь новостная лента ожиданий аналитических агентств и разбор отдельных показателей на сегодняшний день, чего ожидать на основных торговых сессиях. Также укажем фон доллара США, сильный на текущий момент или же слабый. От фона доллара США будет зависеть направленное движение самой пары.

НОВОСТИ сегодня:

Фон доллара США слабый

09:00 МСК - ожидания частичного укрепления EUR

15:30 - ожидания частичного укрепления доллара США USD

17:00 - ожидания частичного укрепления доллара США USD

22:30 - отчеты CFTC

Всем желаю профитов и отличного настроения на весь день!

Показать полностью

5

1

Инфляция в середине июля — остаточное повышение тарифов ЖКУ не повлияло на инфляцию, но рост цен на бензин и расходы бюджета напрягают

Ⓜ️ По данным Росстата, за период с 8 по 14 июля ИПЦ вырос на 0,02% (прошлые недели — 0,079%, 0,07%), с начала месяца 0,81%, с начала года — 4,60% (годовая — 9,34%). В июле 2024 г. инфляция составила 1,14%, при сегодняшней динамике мы навряд ли повторим данные цифры (остаточное повышение тарифов ЖКУ не сильно повлияло на инфляцию), а это большой позитив для ЦБ (стоит дождаться ещё месячного пересчёта, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами). Также опрос инФОМ в июле показал, что ожидаемая инфляция осталась без изменений 13% (повлияли тарифы), а наблюдаемая снизилась с 15,7% до 15% (самое низкое значение начиная с сентября 2024 г.). Глава ЦБ отметила, что замедление инфляции в России проходит быстрее, чем ожидал ЦБ, но текущий уровень инфляции остаётся выше цели (это про годовую). Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин подорожали за неделю на 0,40% (прошлая неделя — 0,27%), динамика значительно ускорилась (вес бензина в ИПЦ весомый ~4,4%). Напомню вам, что правительство продлило экспорт нефтепродуктов до 31 августа из-за январских санкций (похоже придётся запрещать). Согласно данным на 20 июня морские поставки нефтепродуктов составили 2 млн б/с, это восьмимесячный минимум по поставкам (санкции, проблема НПЗ?).

🗣 Данные Сбериндекса по изменению потребительских расходов к 13 июля продолжают снижаться и находятся на уровне ниже прошлогодних значений (9,3% vs. 18,7%).

🗣 Регулятор охладил розничное кредитование, по корпоративному процесс идёт. Отчёт Сбера за июнь: портфель жилищных кредитов вырос на 0,9% за месяц (в мае +0,9%), банк выдал 200₽ млрд ипотечных кредитов (-51,8% г/г, в мае 190₽ млрд). Портфель потреб. кредитов снизился на 1,9% за месяц (в мае -1,9%), данных по выдаче не раскрыли. Корп. кредитный портфель увеличился на 0,4% без учёта валютной переоценки за месяц (в мае +0,9%), корпоративным клиентам было выдано 1,9₽ трлн кредитов (-9,5% г/г, в мае 1,6₽ трлн, рост от месяца к месяцу связан с перекредитованием).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 78,2₽). Укрепление ₽ положительно влияет на инфляцию (техника продолжает дешеветь, спрос при таком курсе низкий), но если курс отпустить, то неминуемо инфляционная спираль раскрутится, а если его "держать" на этом уровне, то пополнение бюджета под угрозой (пока что выбор в пользу инфляции).

🗣 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, если придётся занимать сверх этой суммы. Дефицит федерального бюджета по итогам 6 месяцев составил 3,694₽ трлн или 1,7% ВВП, даже при новых правках бюджета в запасе всего 98₽ млрд для трат. Проблема вырисовывается в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 15 июля потрачено 2₽ трлн, при доходах в 400₽ млрд.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ₽ остаётся крепким, цена Urals находится на уровне 60$ за баррель, вырисовывается дилемма (по сути необходимо давить на курс — тогда темпы инфляции пойдут ввысь, займ через ОФЗ по сути эмиссия денег, т.к. кредит банков = рост М2, опять же раскрутка инфляции). Целесообразность снижения ставки на июльском заседании присутствует (судя по тем же темпам июня), сама глава ЦБ недавно отметила: если индикаторы покажут более быстрое замедление экономики и торможение инфляции, это даст ЦБ пространство для более быстрого снижения ставки (ОФЗ и банки уже закладывают снижение на 2-3%). Многое завязано на валюте, те же услуги как дорожали, так и дорожают.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2