0 просмотренных постов скрыто

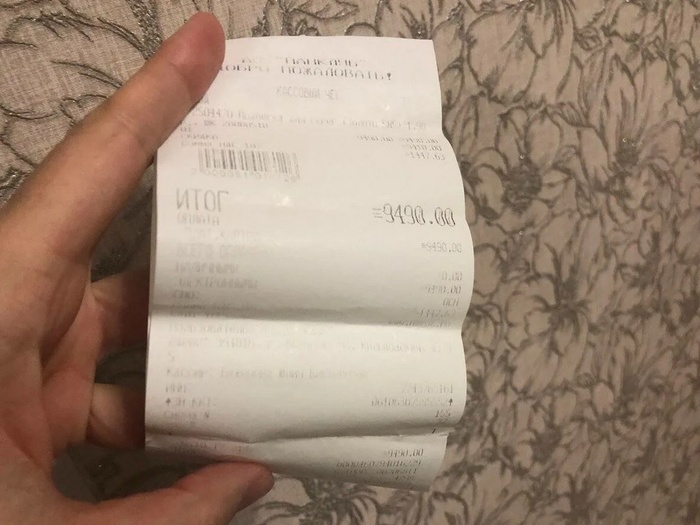

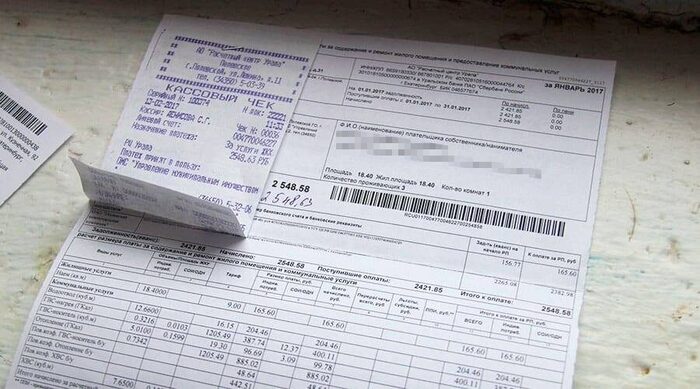

Из-за того что выцвели чеки - суд взыскал уже оплаченный долг по ЖКХ

Суд взыскал долг двухлетней давности с собственника квартиры, несмотря на то, что тот утверждал, что оплачивал по квитанциям ЖКХ в банкомате. Причиной такого решения суда стала смена управляющей домом компании и утеря архив платежей за предыдущие годы. А у собственника квартиры, как на зло, выцвели все квитанции. И он не смог ими подтвердить в суде факт оплаты за предыдущие годы.

Совершая оплату коммунальных услуг через банкомат или кассу банка, мы получаем на руки квитанцию или чек, подтверждающий факт оплаты. Однако, с течением времени эти документы могут выцветать, и текст на них становится нечитаемым. Это особенно актуально для чеков, напечатанных на термобумаге, которая быстро теряет свои свойства под воздействием света и времени. Возникает вопрос: что делать, если компания-поставщик услуг предъявляет вам задолженность за уже оплаченные вами счета, и как доказать свою правоту в такой ситуации?

Рассмотрим конкретный случай из судебной практики, который наглядно иллюстрирует важность сохранения квитанций и возможные проблемы, возникающие из-за недостатка доказательной базы.

Однажды ко мне обратился клиент, столкнувшийся с серьёзной проблемой: на него подали в суд с требованием погасить многолетнюю задолженность за коммунальные услуги. Сумма, которую требовала управляющая компания, составила несколько сотен тысяч рублей. Обстоятельства этого дела оказались особенно сложными из-за произошедших изменений в управлении домом.

Ранее домом управляла одна компания, которая в какой-то момент внезапно прекратила свою деятельность. Все дела и обязательства она передала другой компании, но при этом часть архивных данных была утеряна. Новая управляющая компания, не получив документальные подтверждения оплат от прежней, насчитала долг по имеющимся данным. Это и породило волну недоразумений и судебных исков против жильцов.

Юрист новой компании, действуя без должного внимания к деталям, начал требовать оплаты задолженности, не учитывая частично внесённые суммы. Мой клиент, один из пострадавших в этой ситуации, настаивал на том, что из общей суммы претензий в размере более 300 тысяч рублей, он выплатил уже больше половины.

Чтобы подтвердить свои слова, мы подготовили выписку из его банковского счёта, в которой содержалась информация о всех безналичных переводах за коммунальные услуги, выполненных через систему Сбербанк-онлайн. Этот документ стал важным доказательством в суде.

Однако значительные трудности возникли с наличными платежами, которые мой клиент совершал через кассы и банкоматы. Часть квитанций со временем поблекла или была утеряна, так как клиент считал их ненужными и своевременно не сохранил.

Столкнувшись с такой ситуацией, мы предприняли важные шаги: мой клиент посетил отделения банков, где он некогда оплачивал услуги, и с помощью паспорта запросил дубликаты утраченных платежных документов. Это оказало значительную помощь, но далеко не все чеки удалось восстановить, особенно те, которые были связаны с оплатой через банкоматы без сохранённых копий.

Новая управляющая компания не смогла предоставить суду документацию по проведённым платёжным операциям, так как прежняя компания не передала эти материалы. Истец упорно настаивал на отсутствии оплаты за указанный период.

В ходе судебного заседания, после объяснений клиента о частично стёршихся чеках, судья заключил, что ответственность за это лежит на ответчике. Судья обратил внимание на то, что в аналогичных делах другие ответчики смогли предоставить читаемые документы за такие же периоды, и поэтому вина за отсутствие чеков была возложена на моего клиента.

Позитивной стороной этого дела стало снижение суммы заявленной задолженности за счёт исключения той части требований, которые подпадали под срок исковой давности в три года.

Этот случай подчёркивает, насколько важно сохранять квитанции и оригиналы чеков об оплате коммунальных услуг. Если вы используете банкоматы для оплаты, учитывайте, что на термобумаге чеки могут быстро выцветать. Поэтому рекомендуется хранить их в пригодных для этого местах: вдали от света, в тёмных файлами или папках.

Срок хранения таких документов критически важен - его рекомендуется устанавливать не менее чем на три года. Именно такой временной промежуток соответствует установленному законодательством сроку давности, в течение которого долги за коммунальные услуги могут быть взысканы через судебные органы.

В случае непредставления доказательств оплаты кредитор может обратиться в суд с требованием об уплате задолженности, и без квитанций вам может быть трудно доказать свою правоту.

По окончании трёх лет наступает момент, когда оплачивать старую задолженность времени больше не требуется, и вы, по сути, освобождаетесь от необходимости хранить документы, подтверждающие такие оплаты.

Это связано с тем, что после завершения срока исковой давности кредитор теряет возможность и право на обращение в суд за принудительным взысканием долга.

Однако стоит понимать, что даже истечение этого срока не приводит к автоматической аннуляции задолженности. Коммунальные службы могут продолжать начислять суммы задолженности и требовать их погашение, просто уже без судебного вмешательства. Это условие актуально даже для долгов, которые продолжают числиться за вами на протяжении десяти лет!

Примером такой запутанной ситуации могут служить проблемы, с которыми сталкиваются владельцы недвижимости, особенно те, кто приобрёл жилье на вторичном рынке. Фонд капитального ремонта, как организация, отвечающая за поддержание и обновление жилого фонда, имеет право предъявлять требования об уплате долгов за капитальный ремонт за довольно продолжительный временной отрезок - даже за предыдущие десять лет.

Наличие таких долгов может стать серьёзной преградой не только для продажи недвижимости, но и для спокойного проживания её новых владельцев, поскольку они будут вынуждены разбираться с этими обязательствами.

Что важно понимать — долги за капитальный ремонт, в отличие от обычных коммунальных долгов, переходят от бывшего владельца к новому. Это значит, что даже если задолженность сформировалась десять лет назад, фонды будут требовать её погашения. При этом такие организации не всегда обращаются в суд, но и списывать долг тоже не спешат, продолжая напоминать о необходимости выплат.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Показать полностью

2

Приставы в Ростове изъяли машину у гражданина-должника и потеряли

Судебный пристав умудрился прославиться на всю страну. Он забрал у гражданина-должника автомобиль для его последующей оценки и продажи с публичных торгов. Но - не продал. Потерял! А так как долг у человека никуда не делся - пристав продолжил нагло требовать с бывшего автовладельца деньги для погашения судебных задолженностей. Странная история - не правда ли?

Эта невероятно запутанная и интригующая история разворачивалась в Ростовской области, где судебные приставы оказались в центре неожиданного скандала. Ростовская область вообще славится на приставов-идиотов. В этом регионе уже несколько раз привлекали сотрудников ФССП к уголовной ответственности за кражу денег должников или наоборот. Я лично совсем недавно столкнулся с чудной ростовской дамой в форме пристава-исполнителя. Эту историю расскажу немного позднее.

Все началось с того, что у ростовчанина возникли серьезные финансовые трудности. В 2015 году он оформил кредит в 800 тысяч рублей в банке, взяв его под залог своего автомобиля.

Человек рассчитывая выплатить кредит в установленный срок. Однако, по стечению обстоятельств и болезни - вернуть долг в назначенное время он не смог. Банк, не получив вовремя свои деньги, решился на кардинальные меры и обратился в суд для получения права взыскания заложенного имущества.

Суд вынес решение, которым с гражданина была взыскана и основная сумма долга, и набежавшие за период задолженности проценты со штрафами. В результате размер задолженности увеличился в два раза до полутора миллионов рублей.

По окончании судебного спора банк получил в суде исполнительный лист и обратился с ним в Федеральную службу судебных приставов (ФССП). Судебные приставы приступили к исполнительному производству. Но денег и доходов у должника не оказалось. Только автомобиль. Его приставы и решили забрать у должника.

Приставу предстояло опечатать автомобиль, изъять его и передать для дальнейшего хранения на специализированную стоянку, принадлежащую частной компании. Сама по себе процедура изъятия имущества является стандартной в такой ситуации, и изъятый автомобиль предполагалось продать на аукционе, чтобы погасить существующую задолженность. Но, как это иногда бывает в жизни, события приняли неожиданный оборот.

Первые и вторые торги не принесли желаемого результата — покупателей на машину не нашлось. Время шло, а через два года, когда пристав планировал провести очередную попытку продажи, произошло нечто необъяснимое: автомобиль попросту исчез. Пропал с стоянки арестованного имущества.

Никто из сотрудников ФССП не смог дать внятных объяснений, куда именно он мог пропасть. На все расспросы участники процесса лишь разводили руками, что еще больше обостряло ситуацию.

В результате должник гражданин и банк не согласились мириться с происходящим и решили подать иски против ФССП, обвиняя приставов в халатности и требуя компенсацию за утраченный автомобиль.

Вы удивитесь, но суды, рассматривавшие дело на первых этапах, были не на стороне истцов. Судьи стали оправдывать поведение пристава!

ФССП, защищаясь в суде, подчеркнула, что автомобиль был передан на ответственное хранение специализированной коммерческой фирме, которая должна была следить за его сохранностью и организовать торги. Таким образом, они считали, что ответственность лежит именно на этой компании, а не на приставах, исполнявших свои обязанности.

"Машину пропала со стоянки - мы-то тут при чем?" - заявил пристав на суде.

Суд первой инстанции принял доводы ФССП и отказал в удовлетворении исков, посчитав доводы истцов недостаточно убедительными. Судья указал на отсутствие доказательств угона или уничтожения автомобиля и сделал вывод о том, что машина просто временно отсутствует, и теоретически взыскание могло бы быть осуществлено в будущем.

"Надо просто подождать, - резюмировала судья, - вдруг машина найдется".

Кроме того, суд отметил, что у должника было другое имущество, которое можно было использовать для погашения долга, следовательно, финансовые интересы банка не были серьезно нарушены.

"Раз нет машины - изымите мебель и технику в квартире у человека" - предложила приставу судья, рассматривающая дело в суде первой инстанции.

Также удивительно и то, что апелляционная и кассационная инстанции поддержали решение суда первой инстанции, оставив гражданина и банк ни с чем.

Однако такая ситуация не устроила всех участников дела, и оно достигло Верховного суда.

Здесь, в высшей инстанции, ситуация получила новый поворот. И это понятно - в этом суде работают более грамотные и трезвомыслящие судьи! Верховный суд указал на то, что по закону именно приставы несут ответственность за действия сторонних лиц, которым доверено хранение и продажа имущества.

По мнению суда, даже если прямая вина ФССП отсутствовала, ответственность за утрату автомобиля, бывшего изъятого в рамках исполнительного производства, ложилась на их плечи. Суд также подчеркнул, что автомобиль фактически был утрачен — его текущее местоположение неизвестно, и, следовательно, перспективы его продажи и погашения за его счет долга более не существовали.

На основании этих выводов Верховный суд отменил все предыдущие судебные решения и отправил дело на повторное рассмотрение (Определение Верховного суда РФ по делу N 41-КГ23-20-К4). При новом подходе к делу уже нижестоящий суд признал, что автомобиль действительно исчез, и, следовательно, компенсация за его стоимость должна быть выплачена за счёт государства. Именно государство несет ответственность за деяния приставов.

В результате денежная компенсация была присуждена банку, а не должнику, что позволило закрыть долг (Определение Ростовского областного суда по делу N 33-14192/2023). Это решение окончательно прояснило ситуацию с исчезновением автомобиля. Теперь вопрос стоит о возбуждении уголовного дело по факту кражи автомобиля со стоянки. Как это произошло и при чьей заинтересованности - предстоит выяснить следствию.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Показать полностью

1

Как банк повесил на мужчину чужой долг, а судьи и приставы говорили - надо платить!

История, произошедшая с обычным гражданином, в очередной раз иллюстрирует неожиданные повороты в отношениях граждан с банками. Банковские сотрудники часто ну просто не знают границ...

На этот раз всё началось с простого визита в банк. В сентябре далёкого 2013 года гражданин решил узнать о предлагаемых банком "Открытие"плавающих и фиксированных процентных ставках по кредитам.

Человек пришёл в банк и пообщался с менеджером кредитного отдела. Однако, детально изучив предложенные ему кабальные условия, он был не удовлетворен высотой процентных ставок и, не раздумывая, отверг предложение банка. И - ушёл.

С момента того визита прошло полтора года. Казалось, все предпринятые шаги по отказу от банка были завершены и никаких обязательств перед этим учреждением у несостоявшегося клиента не возникло. Но в 2015 году этот гражданин из этого же банка получил письмо. В нем банк "Открытие" требовал немедленно вернуть сумму якобы полученного полтора года назад кредита в размере 424 тысяч рублей. Столь большая сумма долга появлялась в письме наличием просроченных платежей, которые, как утверждалось, образовались по веде должника.

Мужчина был просто в шоке! У него даже подскочило артериальное давление и пришлось вызывать скорую медицинскую помощь Прийдя в себя он позвонил в банк, и заявил, что никаких кредитных обязательств с этим банком никогда не имел. В банке пообещали разобраться в этой ситуации, и успокоили: "Не волнуйтесь, если это ошибка, мы свяжемся с Вами".

Прошло ещё два года и ничего не предвещало каких-то новых проблем с банком. Но в конце 2017 года домой к мужчине заявились судебные приставы, чтобы описать имущество.

Также был наложен арест на все банковские счета и карты. Средства с этих счетов были списаны в счёт уплаты "задолженности". Как пояснили приставы, недостающие для покрытия долга средства, они планируют получить за счет продажи имущества из квартиры. У мужчины снова ухудшилось здоровье и он пережил новый гипертонический кризис.

Прокуратура только развела руками - это гражданский спор по кредиту - идите в суд. Поняв, что происходящее - явный произвол стороны банка - гражданин принял решение защищать свои права в суде.

Он обратился в суд с требованием признать подписанный от его имени кредитный договор недействительным. На суде истец уверенно и последовательно утверждал, что никогда не соглашался на получение кредита, договор не подписывал и никаких денег на руки не получал. В ответ банковский юрист предоставил суду документ, который, как утверждали представители финансового учреждения, являлся кредитным договором, подписанным гражданином.

Но истец стоял на своём. Он заявил, что подпись в договоре - не его! Чашу весов в пользу истца перевесила экспертиза, проведенная по его запросу. Она показала, что подпись в договоре принадлежит не истцу, а была исполнена кем-то другим. Исходя из этого, суд первой инстанции признал кредитный договор ничтожным и освободил гражданина от неправомерно присужденного долга.

Но что удивительно - банк не собирался сдаваться. Он подал апелляционную жалобу, утверждая, что истец упустил положенные сроки исковой давности для оспаривания договора - с его оформления прошло 3,5 года. Мол, да - возможно, подпись на договоре не принадлежит этому человеку и деньги он не получал. Но раз срок исковой давности пропущен и о нарушении пострадавший заявил поздно - то пусть он платит деньги банку по явно чужому кредиту!

И что ещё более удивительно - суд второй инстанции встал на сторону банка. В результате решение суда первой инстанции аннулировали, а те немногие подвижки в правосудии, которых удалось достичь пострадавшему человеку - были перечеркнуты.

Тем не менее, гражданин решил не останавливаться. Он подал жалобу в Верховный суд, который постановил, что срок давности стоит отсчитывать не с даты, когда был оформлен кредит, а с момента, когда человек впервые узнал о наличии кредита на его имя. С этого момента прошло всего два года, а значит, срок давности ещё не истек.

Верховный суд поддержал правильность решения первой инстанции. Дело было направлено на пересмотр в апелляционную инстанцию (Определение Верховного суда РФ по делу N 5-КГ19-25).

В результате апелляция признала свои ошибки и оставила в силе ранее принятое решение: кредитный договор был признан недействительным. То есть требовать выплату долга с человека теперь нельзя, а изъятое приставами имущество подлежало возврату (Определение Московского городского суда по делу N 33-19300/2019).

Так а кто же подделал подпись и получил деньги? Это пытается уже установить следствие.

Эта история - пример того, как важно бороться за свои права и не стесняться отстаивать их в правовом поле, даже когда кажется, что против тебя стоит огромная финансовая машина, а некоторые судьи не желают вникнуть в суть проблемы и слепо следуют позиции банка.

У пострадавшего мужчины осталось право на ответные меры. За пережитые проблемы со здоровьем, которые возникли по вине банка, этот гражданин может потребовать компенсацию морального вреда. Обращаться с таким требованием нужно будет снова в суд. Да вот только, как показывает судебная практика, судьи выносят по таким требованиям решения с очень маленькими размерами компенсационных выплат. Обычно присуждают ответчику оплатить 5-10 тысяч рублей за такие вот моральные страдания!

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Показать полностью

3

У кого могут списать часть пенсии с банковской карты за долги

Существует множество видов задолженностей, таких как коммунальные платежи, кредиты, налоги, а также компенсации за ущерб, например, от затопления квартиры или ДТП.

Взыскание долгов осуществляется на основе исполнительного документа, который кредитор может отправить либо судебному приставу, либо напрямую в банк, где у должника открыт счет.

При первом варианте судебный пристав инициирует исполнительное производство и высылает в банк постановление о взыскании средств. Согласно закону об исполнительном производстве, удержание не может превышать 50% от суммы, поступающей на счет.

Эти ограничения касаются доходов, таких как зарплата или пенсия. Однако если на пенсионную карту поступают средства от третьих лиц, например, для возврата долга, или если на карте просто хранятся накопления, удерживать могут всю сумму.

С начала 2022 года у должников появилось право сохранить часть доходов минимум на уровне прожиточного минимума, при условии, что они подают соответствующее заявление.

По умолчанию при удержании долгов в соответствии с исполнительными документами применяются лимиты в 50-70% от доходов. Должник может просить сохранить прожиточный минимум, подав заявление об этом.

Основа для расчета минимальной суммы может быть иной для различных категорий граждан и регионов, и выбор остается за должником.

Если взыскание происходит в рамках дела, возбужденного судебным приставом, заявление подается ему. Если же документ направлен напрямую в банк, заявление следует подавать в банковскую организацию.

В случае если удержание касается пенсии, обратившись в Социальный фонд России (СФР), сохранять прожиточный минимум не нужно - это будет сделано автоматически.

Иногда применяется механизм автоматического списания на основании договоров с банками, когда клиент дает право списывать средства, например, для оплаты кредита.

Обслуживание банковских счетов и подключение автоплатежей также подпадают под это правило. Главное - быть внимательным при подписании договоров, так как банк может списать пенсию для погашения долга в своих интересах.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Показать полностью

От кофеварки до самоката. - что могут изъять за долги

В последнее время тема деятельности судебных приставов вызывает множество обсуждений. Мне поступило несколько сообщений о трудностях, возникших из-за их спорных действий. Хочу внести некоторые уточнения по своим предыдущим записям.

Действительно, за долги приставы могут изымать не только недвижимость и автомобили, но и имущество с меньшей ценностью.

Так, электросамокат может быть изъят в счёт долга, поскольку он также считается имуществом. Один из подписчиков поделился, как у него прямо под дверью забрали электросамокат. Его не отправили на штрафстоянку, а сразу же продали, что отличается от порядка обращения с автомобилями.

Электросамокаты, как и электроскейтборды, гироскутеры, сигвеи и моноколеса, являются средствами индивидуальной мобильности и могут быть арестованы, если сумма долга превышает три тысячи рублей.

Практически любое имущество может быть арестовано: это возможно для мебели, бытовой техники, которая не считается предметом первой необходимости. Кроме того, приставы могут изъять драгоценности, кофеварки, газонокосилки и даже посудомоечные машины.

Одним из реальных случаев был арест прав на единственное жилье из-за долга по алиментам в размере трёх тысяч рублей. Когда долг по алиментам достигает этой суммы, квартира арестовывается, лишая владельца возможности совершать сделки с ней. Если долг существенно больше и жильё не единственное, квартиру могут выставить на продажу.

Следует учитывать, что понятие "значительный размер долга" может интерпретироваться приставами по-разному. Я ранее упоминал случаи, когда квартиры продавались за сравнительно небольшие задолженности.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Показать полностью

Пенсионерам можно вернуть деньги, удержанные у них ранее по долгам

Если у вас раньше взыскивали долги с пенсии без учета прожиточного минимума - часть удержанных денег можно вернуть назад!

С 1 февраля 2022 года введен общий запрет на удержание долгов из доходов, которые ниже прожиточного минимума, однако на практике он не всегда соблюдается. Это особенно актуально, если удержание производится непосредственно из пенсии, в обход судебного пристава.

Недавно Верховный суд России принял важное решение, которое поможет пенсионерам-должникам вернуть средства, удержанные до 1 февраля 2022 года без учета обязательств по сохранению минимального уровня дохода.

Один человек обратился в суд с жалобой на то, что Пенсионный фонд России (ныне - Социальный фонд РФ) удерживал в 2020 году 50% его пенсии (размером 13 309 рублей) для погашения долга, взысканного судом в пользу ПФР.

В результате после удержаний у него оставалось всего 6 654 рубля на проживание в течение месяца, в то время как прожиточный минимум в его регионе составлял 9 453 рубля.

Также стоит отметить, что в его семье был иждивенец - внучка, оставшаяся без попечения родителей, а жена была пенсионеркой. Мужчина потребовал признать действия фонда незаконными и вернуть ему 26 тысяч рублей, которые были удержаны из его пенсии в 2020 году с нарушением установленного правила о сохранении минимального дохода.

Однако три судебные инстанции поддержали Социальный фонд, который утверждал, что удержания производились на основании действующего на тот момент законодательства (в пределах 50% от доходов, как это указано в ст. 99 Закона «Об исполнительном производстве»).

Верховный суд России отменил эти решения и подчеркнул:

- удержания долгов из пенсии должны учитывать её значимость для поддержания материального положения и удовлетворения основных потребностей пенсионеров,

- Конституционный суд РФ неоднократно указывал, что конкретный размер удержаний из доходов должника должен учитывать все обстоятельства дела, уважение достоинства граждан и обеспечение минимума, необходимого для жизни должника и членов его семьи (постановление КС РФ от 12 июля 2007 г. N 10-П и др.).

В данном случае СФР проигнорировал указанные принципы, не уведомив ни судебного пристава, ни пенсионера о том, что после вычета 50% из пенсии доход будет ниже прожиточного минимума.

(решение Верховного Суда РФ от 10 июля 2023 г. № 71-КГ23-3-К3).

Теперь пенсионеры, у которых денежные средства из пенсий удерживались с нарушением правил о сохранении прожиточного минимума до февраля 2022 года, могут вернуть эти суммы в пределах трехлетнего срока исковой давности.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Показать полностью

1

Когда цифры на бумаге превращаются в кошмар

Я сижу в машине перед офисом и не могу заставить себя выйти. Руки на руле, пульс бешеный.

На экране телефона имя: Андрей.

Третий пропущенный за день.

Я знаю, зачем он звонит. Я знаю, что должен ответить. Но что сказать?

Как, Я, до этого дошел?

Приветствую читатель,, меня зовут Иван, мне 37, я владелец компании «РосстройПартнёр». Или, если быть честным, бывший владелец.

Ещё полгода назад у нас был крупный контракт, стабильная выручка, работа кипела. А потом — одна ошибка.

Застройщик, с которым мы работали, задержал оплату. Нам самим нечем стало платить подрядчикам, пришлось брать аванс на другой проект, чтобы закрыть дыру. Деньги шли по кругу, но где-то цепь порвалась.

Я думал, выкручусь. Правда.

Когда Андрей нам дал в отсрочку,честно сказать, я был уверен, что через два месяца всё закроем. Только тогда я ещё не знал, что всё рухнет.

Застройщик обанкротился. К нам посыпались иски. Я пытался тянуть, договариваться, искать выход. Но выхода не осталось.

Андрей ждал оплату первого числа. Сегодня уже десятое.

Телефон снова загорается.

Андрей звонит…

Что делать? Брать трубку или бежать?

Завтра – глазами кредитора.

Показать полностью

1