0 просмотренных постов скрыто

Туры по Мурманской области

Териберка.

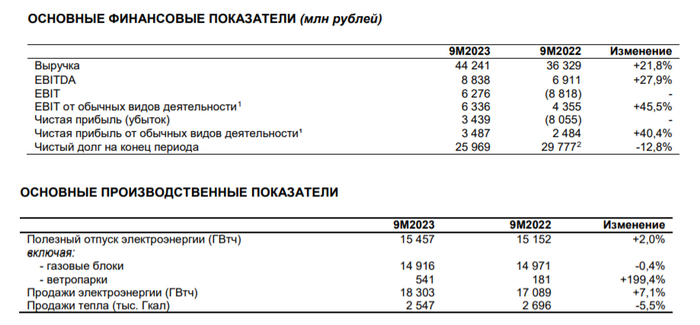

ЭЛ5-Энерго отчиталась за 9м 2023 г. — новый менеджмент генерирует прибыль и начал снижение чистого долга уже с этого года

🔌 ЭЛ5-Энерго опубликовала неаудированные финансовые результаты по МСФО за 9 месяцев 2023 года. Можно констатировать факт того, что компания вышла достойно из кризисного пике в 2022 года (проблемы начались с продажи компании, потом добавилось обесценивание активов в размере 29,5₽ млрд, половина суммы пришлась на недавно введённые в строй ветропарки) и сейчас полноценно генерирует чистую прибыль, развивает инвестиционную деятельность, не забывая сокращать чистый долг. Во многом такие изменения произошли благодаря тому, что главным мажоритарием компании стал ЛУКОЙЛ (были поставлены свои люди в менеджмент, разработан новый бизнес-план), который консолидировал 56,44% акций ЭЛ5-Энерго. Перейдём же к основным показателям компании:

⚡️ Выручка: 44,2₽ млрд (21,8% г/г)

⚡️ Чистая прибыль: 3,4₽ млрд (годом ранее убыток — 8₽ млрд)

⚡️ EBITDA: 8,8₽ млрд (27,9% г/г)

Что можно отметить при разборе отчёта?

☑️ На показатели положительно повлияло введение в эксплуатацию ветропарков — рост доходов от программы ДПМ ВИЭ (Азовского, но особенно Кольского, об этом свидетельствует полезный отпуск электроэнергии: ветропарки 541 ГВтч, +199,4% г/г и продажи электроэнергии: 18 303 ГВтч, +7,1% г/г), возросшие тарифы на теплоэнергию и электроэнергию.

☑️ Производственные результаты тоже улучшаются. Полезный отпуск электроэнергии наконец-то в плюсе (+2% г/г), три месяца назад это статься была в минусе. Продажа электроэнергии увеличивается хорошими темпами (7,1% г/г), а вот продажи тепла в минусе (-5,5% г/г) из-за влияния более высоких температур в регионах присутствия компании в течение отопительного периода 2023 года по сравнению с предыдущим годом.

☑️ Компания продолжает снижать чистый долг (сумма заёмных средств по краткосрочным и долгосрочным обязательствам снижается — 29₽ млрд, гашение происходит в обеих статьях), как итог чистый долг за прошедшие 9 месяцев снизился на 12,8% до уровня 25,9₽ млрд после окончания активной фазы инвестиций в ВИЭ (возобновляемая энергия). Самое интересное, что согласно бизнес-плану компании на 2023-2025 год, эмитент прогнозировал, что чистый долг продолжит увеличиваться в 2023-2024 гг. (по МСФО за 2022 г. он составил — 29,8₽ млрд) в связи с финансированием ранее начатых проектов модернизации, а снижение чистого долга ожидалось начиная с 2025 года (начали снижение уже в 2023 г).

📌 Согласно утверждённому бизнес-плану, а также пятилетнему плану на период до 2027 года, весь свободный денежный поток компании направляется на снижение долга. Поэтому от дивидендов СД рекомендовал воздерживаться до достижения оптимального уровня долговой нагрузки (сроки могут сдвинуться в меньшую сторону из-за положительных результатов уже в 2023 г). Эмитент сосредоточен на перспективе ВИЭ, модернизируя и улучшая свои ветропарки, газовые станции. В 2022 году завершился первый проект по модернизации оборудования на Невинномысской ГРЭС, в конце декабря запустили в эксплуатацию Кольскую ВЭС, а недавно ЛУКОЙЛ сообщил, что достроит ветропарк в Ставропольском крае (предыдущий менеджмент планировал в 2024 году ввести в эксплуатацию ветропарк Родниковский мощностью 71,25 МВт). ЛУКОЙЛ уже начал с грамотного управления компанией выйдя на положительную прибыль и начав сокращения чистого долга заранее, при колоссальных инвестициях. В будущем у компании в приоритете будет генерация прибыли для главного мажоритария, которое выльется в дивидендные выплаты. Поэтому продолжаю держать в своём портфеле данную компанию, рассчитывая на перспективы в будущем (+48% по позиции).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

«Росатом» запустил новый ветропарк на Ставрополье

🌬Новый ветропарк в Ставропольском крае начал поставлять электроэнергию в единую сеть России. Запуск госпрограммы поддержки возобновляемой энергетики стартовал 10 лет назад. Уже создано 9 ветропарков, портфель проектов вырос почти в 3 раза. Формируется новая наукоемкая инновационная отрасль. Россия активно развивает «зеленую» энергетику.

Показать полностью

Угадайте фильм по пицце! Промокод внутри!

Пиццу обожают все — от супергероев до сказочных красавиц. Обычно угадать фильм по кадру не составляет труда, но в этот раз придется постараться: мы закрыли главных героев. Помогут наши подсказки и ароматные кусочки пиццы! Проверить себя и найти промокод на любимые блюда можно в конце ;)

Герой этого фильма по ошибке улетает в другой город, шикует на полную, борется с преступностью и находит нового друга.

Чтобы себя побаловать, не обязательно заказывать лимузин. Попробуйте хит от Додо Пиццы «Сырный цыпленок» с моцареллой, чеддером и пармезаном под фирменным соусом альфредо. И примите участие в большом розыгрыше «Много призов». На кону путешествия, годовые запасы пиццы и сертификаты OZON, Lamoda, M.Видео и Giftery.

2. Героиня этой сказочной истории попадает в реальный мир, где не бывает хеппи-эндов. Но встречает там настоящую любовь и становится успешной бизнесвумен.

Пицца выглядит очень аппетитно, правда? Если захотите повторить, советуем «Сырную», «Цыпленок Ранч» или «Песто» от Додо Пиццы. Доставят быстро и в Москве, и в Сыктывкаре.

3. Герои этого сериала в представлении не нуждаются. Никто не умеет так шутить, решать проблемы и наслаждаться вкусной едой, как они!

В кадре абсолютно точно «Пепперони». И у нас отличная новость для любителей пикантной колбаски — эта пицца участвует в большом розыгрыше от Додо Пиццы. Играйте в приложении и заказывайте продукты со специальной плашкой «многопризов», чтобы увеличить шансы на победу.

4. Находчивая парочка из этого фильма не гнушается афер, но милая внешность и добрые сердца помогают им найти семью и дом.

5. В этой истории персонаж пытается отказаться от геройств, сбалансировать свою жизнь и наладить отношения с девушкой. Но зло не дремлет и нужно снова спасать город.

В Додо Пицце тоже есть люди с суперспособностями. Они каждый день готовят и развозят ваши любимые блюда по всей стране — в сети уже 1340 пиццерий! Во всех — единые стандарты, так что вкус и качество всегда на высоте.

6. Герои этого фильма обожают готовить и даже участвуют в кулинарном состязании. Ставки высоки, на кону честь семьи, но в результаты вмешивается любовь.

Пицца героев похожа на «Пикантные колбаски» от Додо Пиццы. Заглядывайте в приложение, чтобы попробовать новинку или насладиться любимыми вкусами. А еще за заказ продуктов из подборки «Много призов» можно собрать кусочки для участия в большом розыгрыше. Полные правила акции здесь.

А прямо сейчас ловите скидку на заказ и выбирайте фильм на вечер!

Правильные ответы:

Один дома 2

Зачарованная

Друзья

Кудряшка Сью

Человек-паук 2

Маленькая Италия

Реклама 12+. ООО «Додо Франчайзинг», ОГРН 1131101001844, ИНН 1101140415, 167001, Республика Коми, г. Сыктывкар, Октябрьский проспект, 16. Акция «Много призов» действует с 10.06.25 по 11.08.25. Правила акции, информация об организаторе, об условиях участия, о призах, их количестве, сроках, месте и порядке их получения — на dodopizza.ru. Организатор вправе изменить условия акции. «Путешествие на море» — сертификат на 300 000 на покупку тура у туроператора, 3 шт. «Годовой запас пиццы» — промокод на одну пиццу 25 см за 1 , действует 24 раза до 12.08.26, 100 шт.

Показать полностью

5

Совет директоров ЭЛ5—Энерго обсудит отчётность и рекомендации по дивидендам, но выплата маловероятна

🔌 Такое ощущение, что у некоторых частных инвесторов короткая память. Вышло сообщение компании об отчётности и рекомендации по дивидендам, так сразу котировки устремились ввысь, как итог за прошлые сутки акция прибавила более 4%. Понятно, что слово дивиденды возбуждает умы частных инвесторов, но они упускают до этого вышедшие новости компании.

Ещё 8 февраля совет директоров ЭЛ5—Энерго утвердил бизнес-план на 2023—2025 год, главное из него, что нужно знать инвестору:

📌 Чистый долг компании продолжит увеличиваться в 2023-2024 гг. в связи с финансированием ранее начатых проектов модернизации. Снижение чистого долга ожидается начиная с 2025 г;

📌 Согласно утверждённому бизнес-плану, а также пятилетнему плану на период до 2027 года, весь свободный денежный поток компании направляется на снижение долга. Поэтому от дивидендов СД рекомендовал воздерживаться до достижения оптимального уровня долговой нагрузки.

⛽️ Думается мне, что за 2 месяца навряд ли был достигнут оптимальный уровень долговой нагрузки. Эмитент взял курс на оздоровление, не снимает с себя ответственности и понимает, что необходимо завершить начатые проекты (это точно повлияет на чистую прибыль в будущем). Не стоит забывать и о том, что главным акционером компании является Лукойл (консолидировал 56,43% акций ЭЛ5—Энерго), а значит в будущем в приоритете будет генерация прибыли для главного мажоритария. Для этого есть все: три газовые электростанции, а также ветропарки в Ростовской области и Мурманской области, что как бы намекает на перспективность компании.

💼 Я все также продолжаю держать данного эмитента, рассчитывая на его будущие перспективы, осознавая, что в ближайшие годы дивидендных выплат не дождаться. Покупал и усреднял на протяжении всего года, как итог сейчас ЭЛ5–Энерго везет ~24% прибыли.

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.

Показать полностью