Куй железо, пока горячо, а облигации покупай на размещении. Вот девиз настоящего инвестора, который хочет купить сильные корпоративные облигации по цене близкой к номиналу. Такая возможность очень скоро появится в дебютных облигациях компании Уральская кузница. Давайте разбираться вместе.

Уральская кузница - лидер в России по производству штампованных изделий из специальных сталей и сплавов. У компании сильный тыл, который обеспечивает защиту интересов инвесторов, - это компания Мечел.

Продукция кузницы применяется как в горной промышленности, так и в металлургии, электроэнергетики и еще десятке ведущих отраслей. На заводе расположен самый большой в мире бесшаботный молот, который предназначен для штамповки деталей весом до 2,5 тонн и длиной до 4 метров.

Большим плюсом в текущей ситуации является ориентация производства на внутренний рынок - до 90%, оставшиеся 10% уходят в дружественные страны, поэтому ни очередные пакеты с пакетами, ни сила рубля, ни магнитные бури на Солнце никак не влияют на финансовый результат компании.

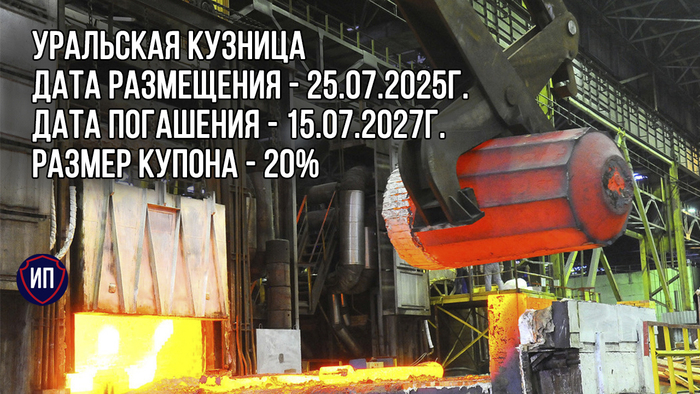

👀Что там по дебютному выпуску Уральская Кузница-001P-01?

⚒Дата размещения - 25.07.2025 года, то есть уже завтра.

⚒Дата погашения - 15.07.2027 года, короткое размещение на 2 года.

⚒Объем размещения - весьма скромный для корпоративного сектора - 1 000 000 000 рублей, но на то это и дебют, надо прощупать почву для будущих заимствований.

💰Размер купона - 20% годовых. Размер купона фиксирован на весь срок размещения, а доходность к погашению составит 22%. Доходность средняя и тут больше надо сопоставлять купон с будущей ключевой ставкой. Как раз в пятницу будет и размещение и заседание ЦБ.

⚒Выплата купона - ежемесячно, первая выплата запланирована на 24 августа 2025 года.

⚒Оферта и амортизация отсутствуют.

⚒Выпуск Уральская Кузница-001P-01 доступен для неквалифицированных инвесторов после прохождения тестирования.

🧮Кредитный рейтинг выпуска был определен по кредитному рейтингу оферента, то есть Мечела, на уровне А- со стабильным прогнозом. Рейтинг достаточно высок, поэтому выпуск подходит даже для пенсионных фондов и страховых компаний. Мы конечно же помним негативную историю погашения облигаций Мечел в начале 2020-х, но этот выпуск - это другое 😜

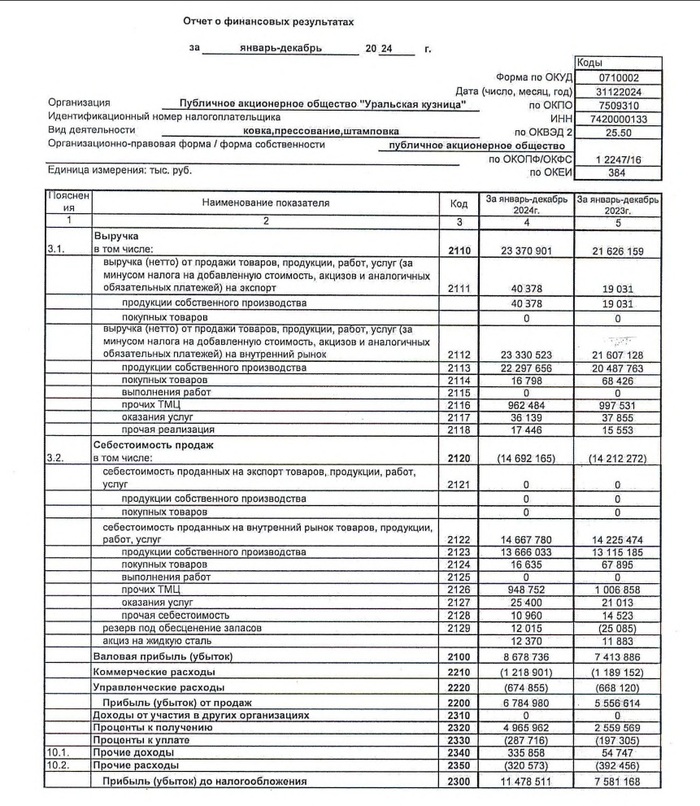

🧮Финансовое состояние компании по итогам 2024 года находится на неплохом уровне. За год выручка выросла на 8,1% до 23,4 млрд. рублей., при этом темпы роста выручки в 2,5 раза обогнали темпы роста себестоимости. Почти 99,5% выручки относится к внутреннему рынку.

🧮Чистая прибыль за год выросла в 2,5 раза до 11,5 млрд. рублей. Прибыль компания не распределяет, а направляет назад в бизнес. Это тоже плюс для компании и кредиторов, так как "деньги есть, деньги не проблема".

🧮Заемные средства на 31.12.2024 года составляли 1,4 млрд. рублей. Да, они являются краткосрочными, но в разы перекрываются годовой прибылью. Складывается впечатление, что компании физически не нужны заемные ресурсы в объеме 1 млрд. рублей.

И тут сторонники теорий заговоров могут начать потирать руки. Куда же пойдут привлеченные средства? Версий всего две. Первая - конвертация краткосрочных займов в долгосрочные без сокращения капитала и прибыли. Вторая - привлеченные средства могут быть направлены на финансирование Мечела или других дочерних компаний группы.

Гадать не будем, потому что оба сценария реалистичны, но реструктуризировать долг в двухлетний вроде бы не совсем логично. Да и Мечел весной пытался разместить облигации на 500 млн. рублей, но что-то не срослось. Совпадение? Ну такое.

⭐В сухом остатке мы имеем двухлетнее размещение под номинал в 20% и доходность к погашению почти что в 22%, относительно высокий кредитный рейтинг А- и потенциально иного выгодоприобретателя от размещения. Интригующе...

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.