Здравствуйте

Не знаю, по адресу ли я обратился.

В рекламе Сберпрайма Аглая Викторовна Тарасова покупает на кешбэк очки. Как, где узнать, что за очки - какой марки, название, где продаются?

Может кто-нибудь подсказать?

Не знаю, по адресу ли я обратился.

В рекламе Сберпрайма Аглая Викторовна Тарасова покупает на кешбэк очки. Как, где узнать, что за очки - какой марки, название, где продаются?

Может кто-нибудь подсказать?

Сбер уже как несколько дней ввёл новую услугу "Семейная подписка Сберпрайм". Вот и решил я жену в семейный аккаунт подключить, отправил ссылочку, она нажала на не и вылезла ошибка "У вас уже есть подписка активная". И самое замечательное, что эта ссылка привела в личный кабинет пригласителя, т.е. в мой личный кабинет Сберпрайм с личными данными, возможностью управления услугами. Как тут вызвать Сбер? Подскажите. Они уже 3 дня как обосрались, пора айтишника нормального нанять.

Обращение № 250318-7001-453679

При нажатии на иконку приложения выбивает из приложения, даже не открывшись. В Apple Store приложения нет, обновить нельзя. Утром работал, после 12 часов дня - эта проблема. Айфон.

📌 Постоянные читатели моего канала знают, что весь прошедший год я довольно часто высказывался по нескольким принципиально важным лично для меня вещам: одной из таких тем была ограниченность потенциала роста показателей крупнейшего финансового конгломерата страны — Сбербанка — по большей части связанная с постепенным нивелированием «эффекта низкой базы» и продолжающимися неблагоприятными макроэкономическими условиями.

❓ О том, был ли ваш покорный слуга прав в своих суждениях относительно перспектив «зеленого банка» мы узнаем прямо сейчас.

🔥 Добро пожаловать на разбор финансового отчета Сбербанка за 2024-ый год 🔥

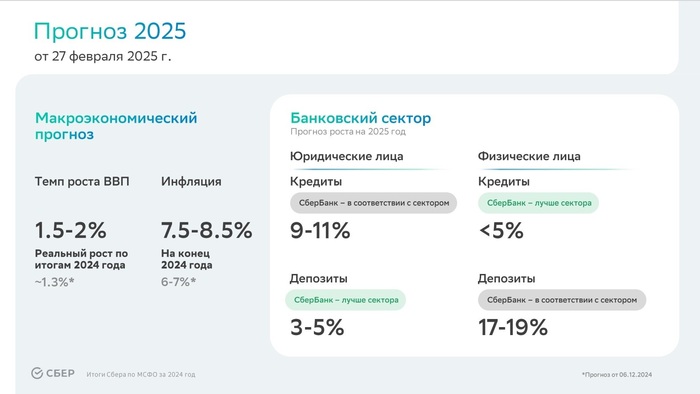

▪️ Чистый процентный доход — 2 999,6 млрд. рублей (+17% г/г)

▪️ Чистый комиссионный доход — 843 млрд. рублей (+10,3% г/г)

▪️ Чистая прибыль — 1 580,3 млрд. рублей (+4,8% г/г)

▪️ Рентабельность капитала — 24% (-1,3 п.п.)

▪️ Достаточность капитала H20.0 – 13,3% (при min значении в 8,2%)

▪️ Выручка от непрофильных видов деятельности — 505,5 млрд. рублей (+35,9% г/г)

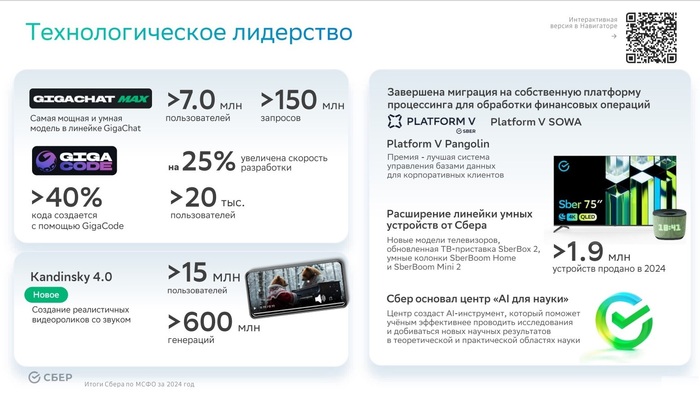

📈 Очередной рекорд по чистой прибыли, превзошедший и без того внушительные результаты, продемонстрированные компанией в 2023-ем году, по большей части обуславливаются значительным ростом чистого процентного дохода, связанным с постепенным увеличением ключевой ставки Центральным банком России.

⏰ Если же сравнить между собой результаты за соответствующие кварталы 2023-го и 2024-го годов, то станет очевидным и вклад вышеупомянутого «эффекта низкой базы», обеспечившего более сильный прирост финансовых показателей в начале календарного года и последующее замедление относительных результатов во второй его половине.

⭐️ Ускоренными темпами увеличивается выручка от непрофильных видов деятельности: значительную поддержку показателю оказала экосистемная подписка «СберПрайм», количество действующих пользователей которой достигло числа в 22,4 млн. человек, увеличившись за минувший год более чем в два раза.

🧷 И даже несмотря на текущую операционную убыточность этой части бизнеса, именно в технологической экспансии, включающей в себя улучшение генеративных нейронных сетей, развлекательных площадок и устройств «умного дома», лично я вижу перспективы для дальнейшего развития Сбера в условиях продолжающейся политики размывания межбанковских границ (СБП, цифровой рубль).

💼 Однозначно положительным фактором для увеличения рыночной стоимости акций в случае скорого перехода к циклу снижения ключевой ставки станет прибыль от переоценки числящихся на балансе компании ОФЗ, занимающих более 70% — порядка 4 912 млрд. рублей — от её инвестиционного портфеля.

😢 Тем не менее, на момент отчета рентабельность капитала снижается на 1,3 процентных пункта год к году, а динамика чистой прибыли показывает темпы роста отстающие даже официальных данных по инфляции. Так что если вашей стратегией являлось «вместе с банком побеждать обесценивание рубля», то у меня для вас плохие новости: вы проиграли.

💰 Согласно действующей дивидендной политике, Сбер может выплатить своим акционерам около 36 рублей на одну акцию. Притом стоит помнить о значительной вероятности повторения прошлогодней истории с переносом выплат на середину лета.

⚠️ В одном из своих недавних интервью, Герман Оскарович Греф указывал на то, что уверенности в возможностях выплат будущих дивидендов у него на данный момент нет, что, в свою очередь, косвенно подтверждает мои представления о том, что этот рекорд по прибыли на какое-то время станет для компании последним.

🟡 Что касается меня, то увеличивать позицию инвестиционного портфеля, выделенную под акции «зеленого банка», бережно хранимые с низов 2022-го года, я не планирую. Однако и других идей, способных обеспечить больший доход с сопоставимым уровнем риска, при текущих ценах на российском фондовом рынке я, честно говоря, не наблюдаю. Так что жду своих заслуженных дивидендов и продолжаю с интересом следить за результатами компании.

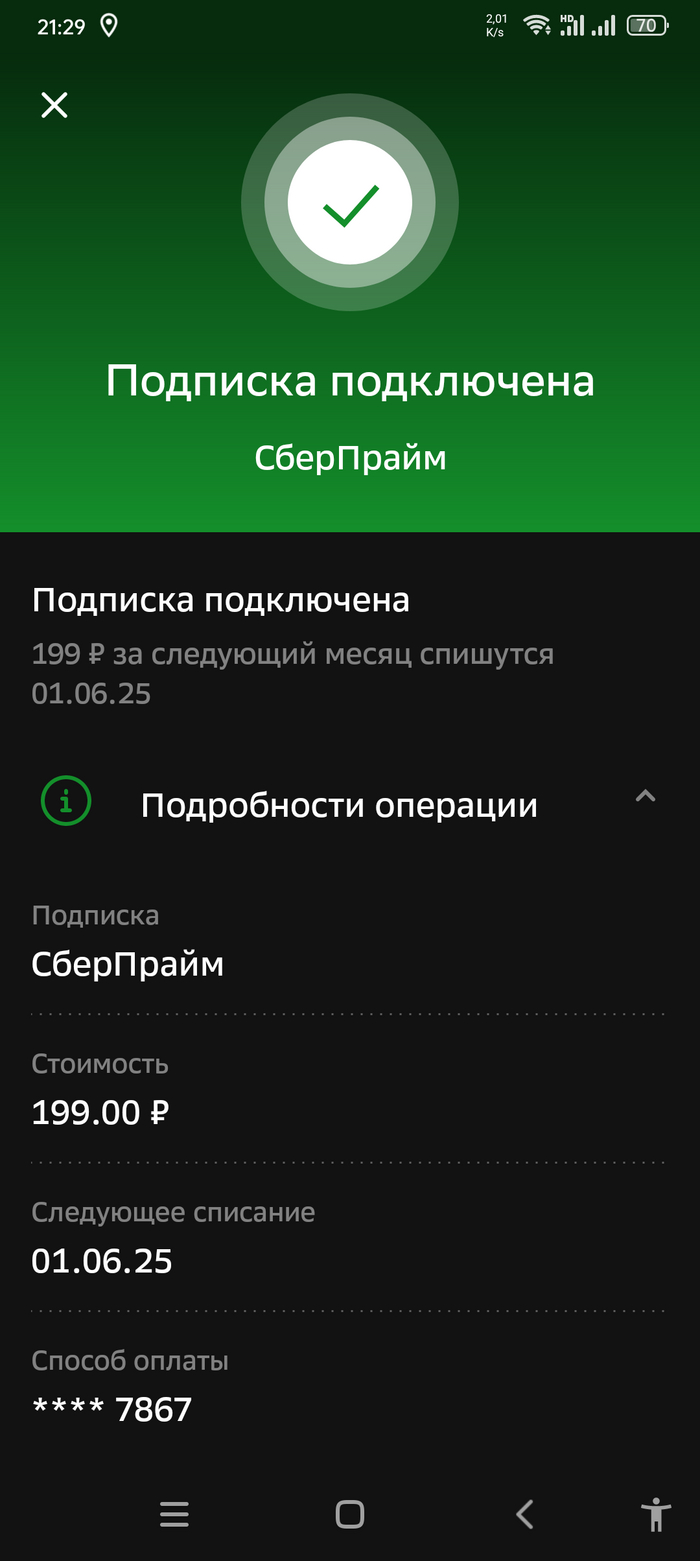

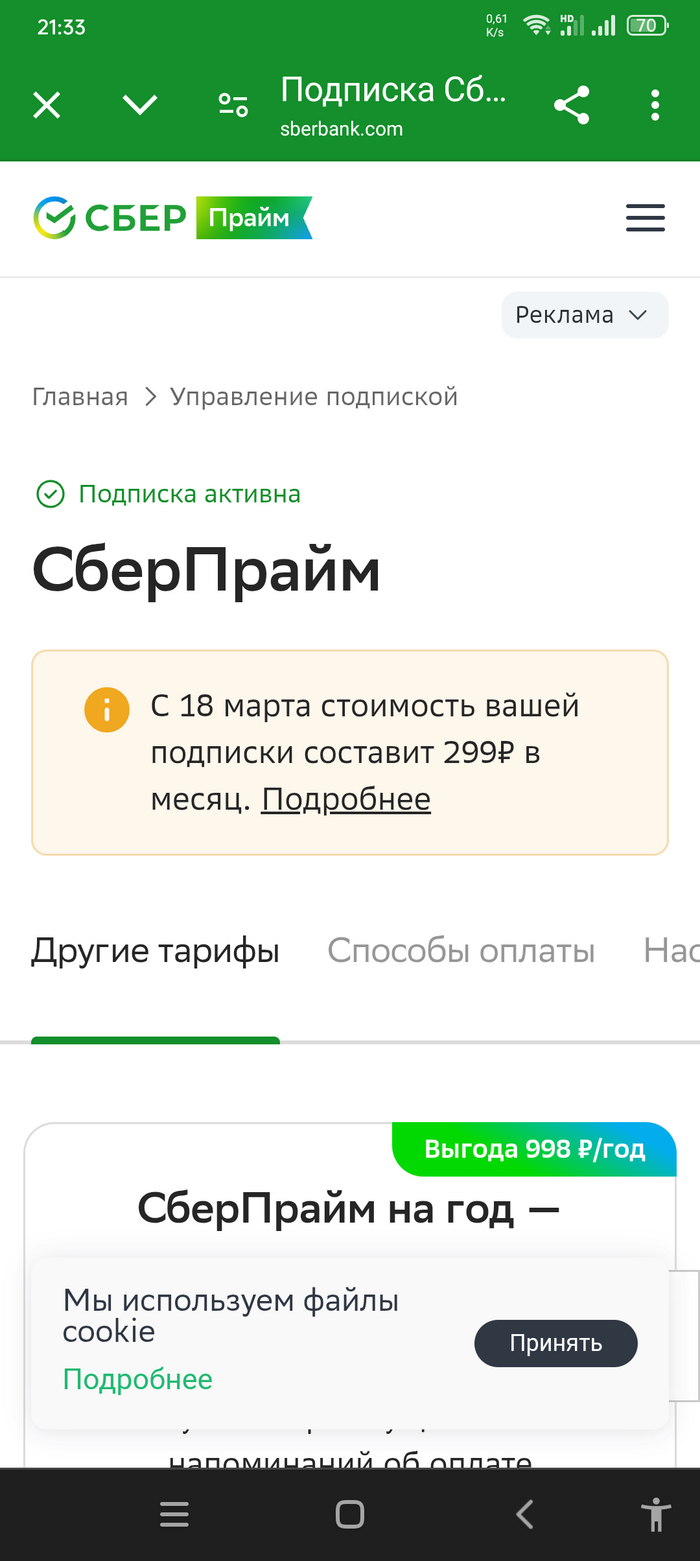

Сегодня подключил подписку сбер Прайм.

Ожидание:

После подключения

реальность:

Товарищи!

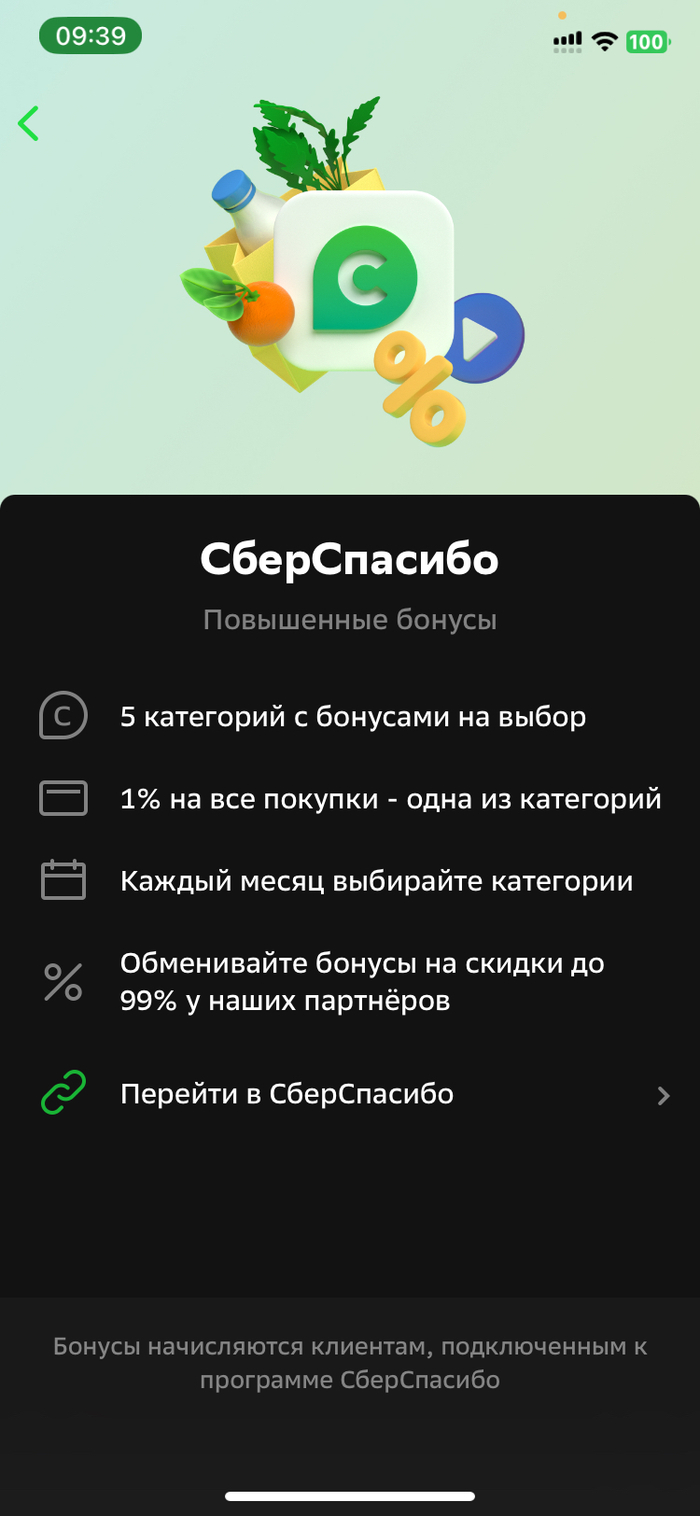

Как правильно трактовать 2-й пункт из перечисленных преимуществ для СберСпасибо при подключенном СберПрайм (фото). По моему мнению: категория «1% на всё» присутствует среди категорий на выбор ВСЕГДА. Поддержка Сбера доказывает мне, что я дурак и это просто категория, которая может быть среди вариантов на месяц, а может и не быть…

Подскажите, это я верблюд или Сбербанк решил прошвырнуть любимого клиента, который пользуется всем спектром его услуг уже 20 лет?

Кстати, какой-нибудь банк даёт нормальный кэшбек или все теперь хитрованы? Поделитесь, пжлст..

Вот сегодня меня действительно бомбануло по поводу подписки Сберпрайм. Как известно, теперь за подписку Сберпрайм дают надбавку по накопительному счету в 2%. Однако если у вас Сберпрайм в составе Домклик+, эту надбавку вы не получите. Но и обычную подписку Сберпрайм оформить вы не сможете, так как у вас уже есть подписка Сберпрайм (но с другими условиями). Вам будет доступна только подписка Сберпрайм+, которая раза в два дороже.

То есть домкликплюс мне по сути навязал подписку Сберпрайма, так что воспользоваться надбавкой в 2 % я смогу, только если оформлю подписку Сберпрайм+, которая дороже обычной подписки Сберпрайма.

Как-то так.