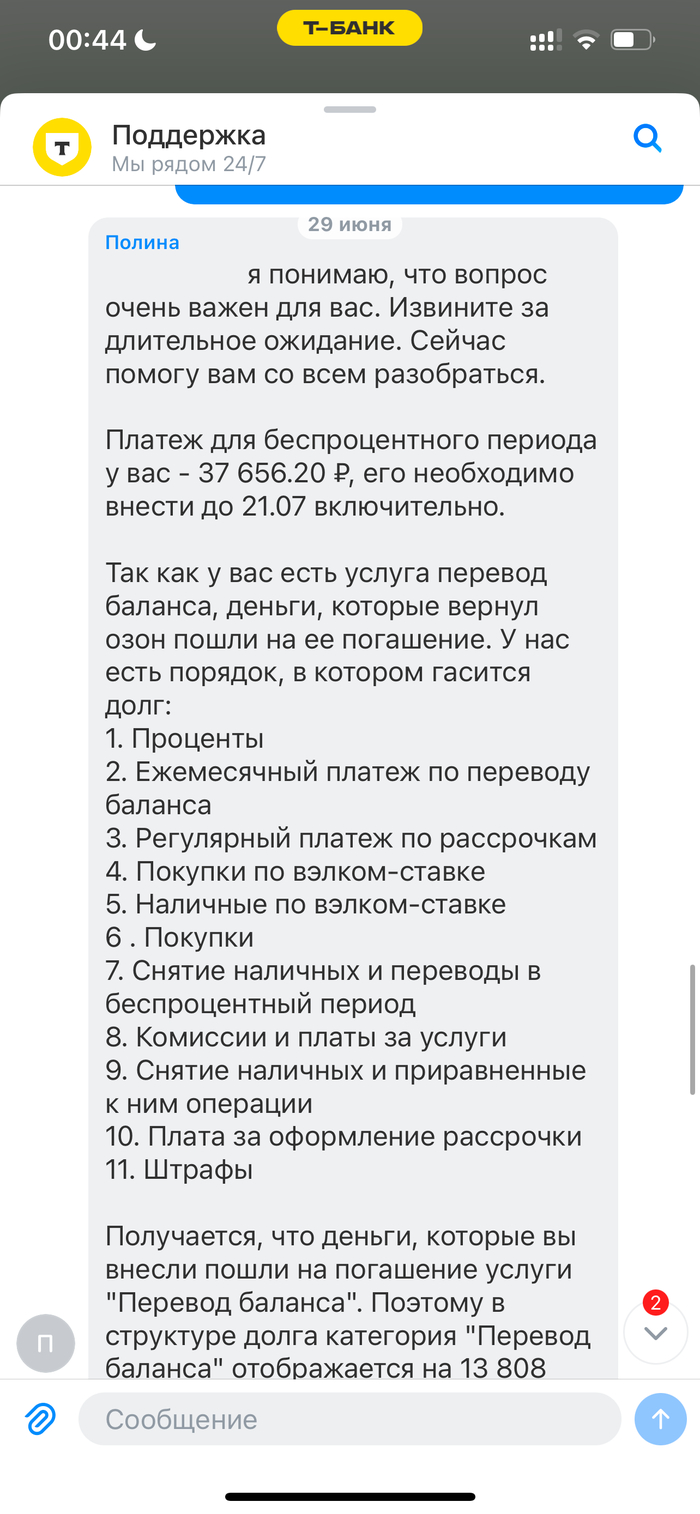

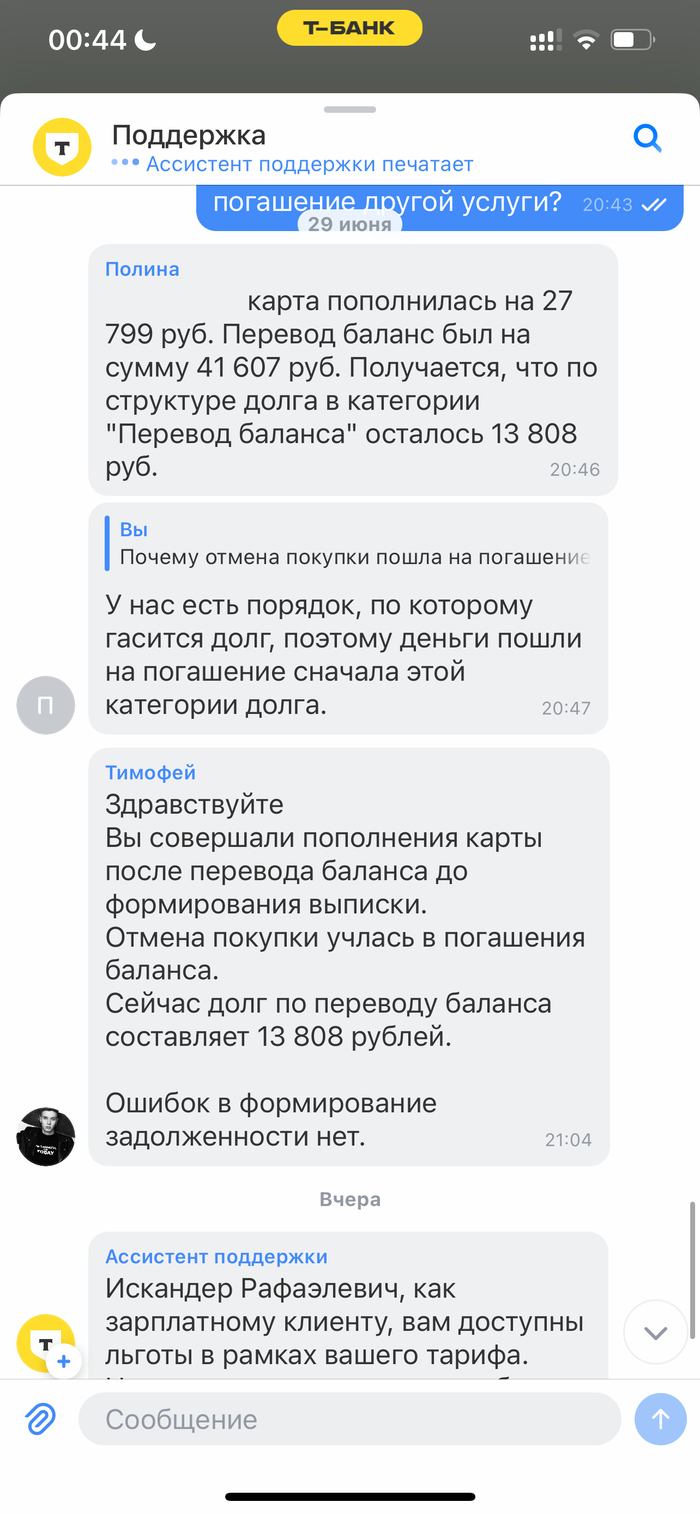

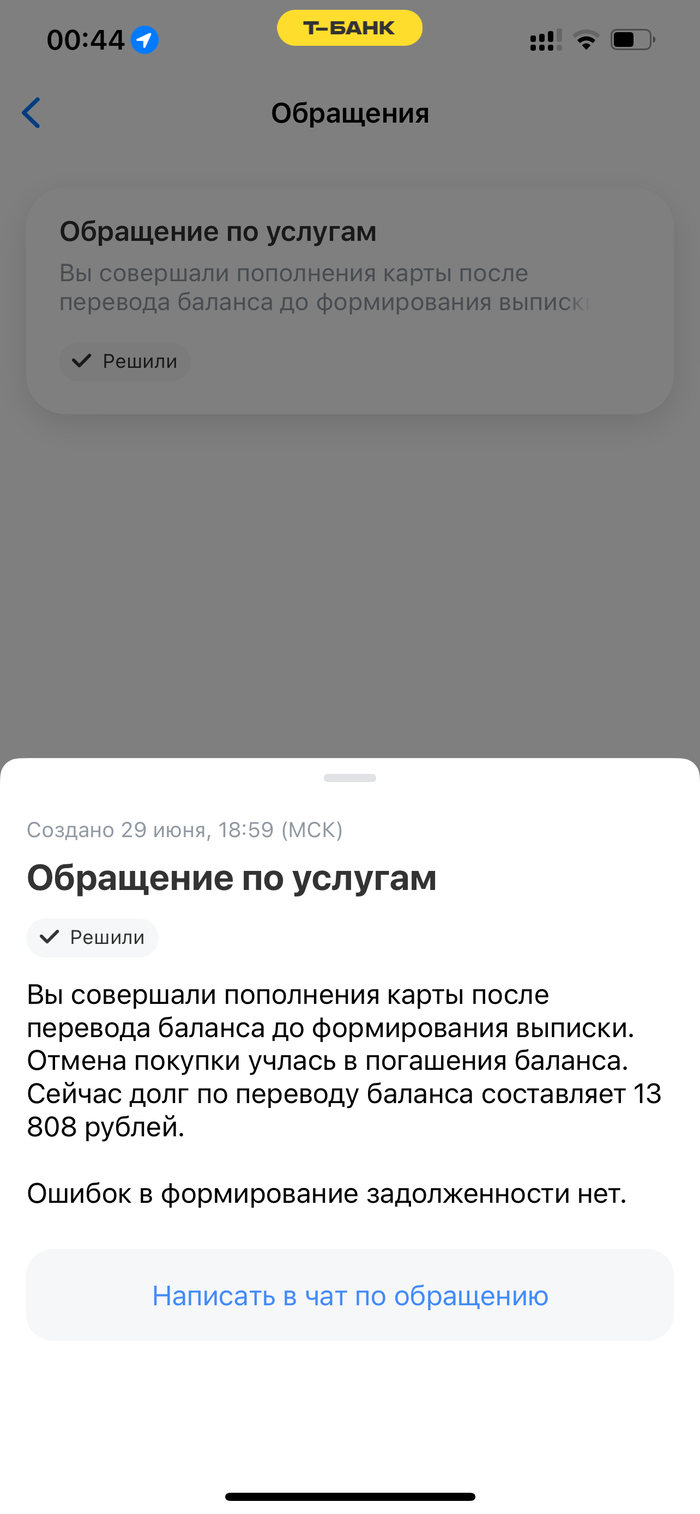

Тот случай, когда коммерческая организация то ли реально хочет помочь, но не понимает как, то ли просто делает вид, что помогает. У меня был и остается долг перед Т-Банком по просроченной кредитке. Долг относительно небольшой, но для меня сейчас разом неподъемный. 2.07 мне повезло, реально повезло. Мне позвонили оттуда, и очень приятная в общении женщина таки смогла найти для меня оптимальный вариант - рассрочка долга. Договорились на минимальную сумму. И вот тут я лопухнулся. Я не спросил как банк будет взаимодействовать с ФССП и будет ли вообще. Из следующих дозвонов на первую линию ГЛ Т-Банка я понял, что надо где-то откуда-то достать какой-то документ и с ним идти в ФССП, чтоб они закрывали делопроизводство. О том, где достать и какой это документ должен быть мне ничего не сказали. Так же в один из разов я краем глаза услышал, что все это будет только после первого платежа. Собсна, первый платеж настал сегодня. Я его внес, выждал минут 10, чтоб все шестеренки учетных программ Т-Банка прокрутились и засчитали мой платеж и позвонил. Ответившая тетя сразу как робот по скрипту уведомила меня, что не приведи Господь я хотя бы один платеж просрочу на хотя бы одну наносекунду - мне тогда сразу зарубят программу рассрочки и будут давить на ФССП, чтоб они с меня последние трусы сняли и отдали им в счет долга. Но самое главное - мне вновь толком не объяснили как взаимодействовать с ФССП. Причин моего бомбления ровно два. Первое - отделение ФССП, которое ведет мое дело - чертов филиал похуизма. Я сколько раз пытался до них дозвониться - ни разу не смог. Также эти пидорги вроде как изымают часть моей зарплаты, но за коим-то бесом копят эту сумму, видимо, чтоб все разом отправить, из-за чего банки начинают нервничать. Мол, "мы ж уже 3 месяца как имеем постановление, а деняк неть". Вторая причина - у меня до этого был опыт общения на ровно такую же тему с другим банком и банк сам сделал отзыв дела о взыскании. То есть, один банк смог, а Т-Банк не смог? И ведь я не то, чтобы очень свободен по времени, чтоб ездить в свое отделение ФССП и объяснять им, что с меня больше не надо взымать. А потом еще как-то кому-то доказывать, что с меня взяли больше, чем нужно. Дозвониться или дописаться до этих чертей нереально. Я понимаю, что бОльая часть ответственности, если не вся, лежит на мне. Но! Т-Банк, вы если беретесь как-то помогать, вы помогайте до конца. Или это такая форма индексации потерь от бездумно раздаваемых ранее кредиток, когда любой алкаш мог получить овердрафт на 10-15-20к, а потом не оплачивать их? Наебизнес какой-то выходит.

В современном финансовом мире выбор подходящей карты играет ключевую роль для тех, кто стремится оптимизировать управление личным бюджетом. Особенно актуальными становятся предложения, позволяющие пользоваться заемными средствами без лишних затрат — и здесь кредитная карта с длительным льготным периодом выходит на лидирующую позицию. В 2025 году продукт с функцией 120 дней без процентов приобретает всё большую популярность среди клиентов, желающих эффективно распоряжаться своими финансами без риска переплат.

Изучаем лучшие кредитные карты с длительным льготным периодом в 120 дней и более | Banki Lab

Наша команда экспертов подготовила для вас ТОП-15 кредитных карт 120 дней без процентов — лучшие кредитки с максимально выгодным грейс-периодом на 4 месяца. В обзоре вы найдёте подробный анализ ключевых условий, преимуществ и ограничений, что поможет сделать обоснованный выбор и подобрать карту, идеально подходящую именно под ваши потребности. Такой подход даст возможность не только сэкономить, но и грамотно управлять своими финансами в 2025 году.

Как работает кредитная карта с льготным периодом 120 дней

Понимание механизма действия кредитной карты с льготным периодом — залог эффективного использования финансового продукта и минимизации расходов. Такая карта позволяет заемщику пользоваться заемными средствами без начисления процентов в течение 120 дней — то есть примерно четырех месяцев. Это выгодное преимущество для тех, кто планирует делать крупные покупки или временно испытывает нехватку собственных средств.

Основные этапы работы льготного периода:

Получение карты. При оформлении клиент получает карту с установленным лимитом и льготным периодом, который начинается с момента первой операции или снятия наличных.

Использование кредитной карты. В течение 120 дней заемщик может рассчитываться по безналу или снимать наличные (если это разрешено банком) без уплаты процентов.

Обязательный платеж. В конце грейс-периода необходимо полностью погасить использованную сумму, иначе на остаток начнут начисляться проценты.

Важно понимать, что доступная ставка по кредитной карте после окончания льготного периода обычно выше среднего уровня на рынке, поэтому несвоевременная оплата приведет к дополнительным затратам.

Пример: если вы приобрели товар на сумму 50 000 рублей и погасили долг полностью в течение 120 дней, то процентная переплата отсутствует. Но если часть долга останется невыплаченной, банк начислит проценты начиная с даты каждой транзакции.

Также стоит отметить, что не каждая операция может попадать под действие льготного периода. Например, при снятии наличных ставка может применяться сразу, без грейс-периода. Поэтому перед использованием кредитной карты важно внимательно изучить правила банка.

Совет эксперта: чтобы максимально эффективно использовать кредитную карту с 120-дневным беспроцентным периодом, рекомендуется планировать расходы и контролировать даты платежей через мобильное приложение банка или личный кабинет. Это позволит избежать неожиданных начислений процентов и сохранить возможность бесплатного пользования заемными средствами.

Подводя итог, кредитная карта с длительным льготным периодом — это мощный финансовый инструмент, который при грамотном использовании позволяет реализовать крупные покупки без дополнительных затрат. Главное — своевременно погашать задолженность и быть внимательным к условиям договора, включая ставки и возможные комиссии.

Чтобы по максимуму использовать преимущества кредитных карт с 120 дней без процентов, всегда планируйте погашение задолженности до окончания льготного периода, чтобы избежать начисления высоких процентов и скрытых комиссий.

ТОП-15 кредитных карт 120 дней без процентов в 2025 году

Обратите внимание на подборку актуальных кредитных карт с длительным льготным периодом, которая включает предложения с высокими лимитами и выгодными условиями обслуживания. В нашем обзоре представлены варианты от ведущих банков, которые обеспечивают быстрое одобрение, минимальные требования к заемщику и возможность дистанционного оформления — без необходимости посещать отделение.

Все эти продукты идеально подходят тем, кто хочет получить кредитный инструмент быстро и без лишней бюрократии: без предоставления справок о доходах, с минимальным набором документов и удобной подачей заявки онлайн. Процесс занимает всего несколько минут, а ответ от банка приходит практически мгновенно. Главное — внимательно изучать все условия, чтобы избежать переплат и подобрать именно ту карту, которая станет надежным помощником в управлении вашими финансами.

1. Кредитная карта 120 дней на максимум — Банк Уралсиб

Выпуск карты: бесплатный.

Обслуживание карты: 0 ₽ навсегда без условий.

Льготный период (нулевой процент): 120 дней.

Снятие наличных: без комиссии в любых банкоматах.

Кэшбэк: до 30% у партнёров.

Кредитный лимит (максимальный): 5 000 000 рублей.

Доставка: бесплатно.

Банк Уралсиб предлагает кредитку с льготным периодом 120 дней и максимально высоким лимитом до 5 000 000 рублей. Выпуск и обслуживание по карте бесплатны навсегда, что делает продукт особенно привлекательным для тех, кто ищет удобный и выгодный инструмент для управления финансами. При этом снятие наличных доступно без комиссий в любых банкоматах, что обеспечивает дополнительную свободу использования.

Кроме того, владелец этой кредитной карты получает кэшбэк до 30% у партнеров банка — отличный способ сэкономить на повседневных расходах. Бесплатная доставка кредитки делает оформление еще более простым и комфортным. Такой набор преимуществ делает данное предложение одним из лучших на рынке для тех, кто ценит надежность и выгодные условия.

Кэшбэк (баллами): до 10% в категории «продуктовые магазины».

Рассрочка: до 300 дней без процентов и комиссий.

Доставка: бесплатно.

Кредит Европа Банк предлагает удобную и бесплатную в обслуживании карту Urban, которая станет отличным выбором для повседневных расходов. Бесплатный выпуск и отсутствие комиссии за обслуживание делают эту карту доступной и выгодной. Владельцы могут снимать наличные в любых банкоматах без дополнительных затрат, а кэшбэк до 10% баллами в категории «продуктовые магазины» позволяет экономить на покупках.

Особого внимания заслуживает возможность рассрочки до 300 дней без комиссий и процентная ставка в такой рассрочке отсутствует. Это делает продукт идеальным для тех, кто хочет распределить платежи без лишних затрат. Бесплатная доставка карт только добавляет удобства при оформлении и получении.

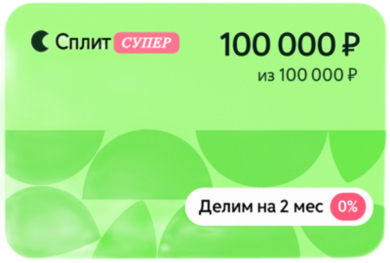

Яндекс Банк представляет карту супер Сплита — цифровой финансовый продукт с бесплатным выпуском и обслуживанием, разработанный для комфортной оплаты частями как онлайн, так и в магазинах. Особенностью этой карты является льготный период до 6 месяцев для первой покупки в летний период 2025 года, а также возможность выбирать срок рассрочки от 2 до 24 месяцев, что позволяет максимально гибко планировать свои расходы. Управлять картой удобно через приложение Яндекс Пэй с автоматическими уведомлениями и списаниями, что исключает просрочки и лишние беспокойства.

Максимальный лимит до 1 000 000 рублей обеспечивает широкий простор для финансовых возможностей, а бесплатная доставка пластика через пункты выдачи Яндекс Маркета делает оформление быстрым и доступным. Использование платежной системы Mir Pay и современные технологии оплаты через QR-код и NFC делают эту карточку идеальным решением для тех, кто предпочитает цифровые и удобные способы расчетов по картам.

Обслуживание карты: бесплатно (навсегда и без условий).

Льготный период рассрочки: до 24 месяцев.

Кэшбэк: до 10%.

Кредитный лимит (максимальный): 500 000 рублей (на оплату покупок).

Доставка: бесплатно.

Универсальная карта Халва от Совкомбанка предлагает льготный период рассрочки до 24 месяцев, что эквивалентно примерно 730 дня без процентов на оплату покупок. Выпуск и обслуживание карты остаются полностью бесплатными, что делает продукт особенно привлекательным для тех, кто ищет удобный способ планировать крупные траты без переплат.

Максимальный кредитный лимит до 500 000 рублей предусмотрен специально для оплаты товаров в рассрочку и позволяет отказаться от традиционных кредитов с высокими ставками. Дополнительным бонусом является кэшбэк до 10%, который помогает экономить при регулярных покупках. Бесплатная доставка карты делает процесс оформления быстрым и удобным.

Обслуживание карты: бесплатно всегда и без условий.

Льготный период: 120 дней без процентов.

Услуга «СМС‑информирование»: бесплатно всегда и без условий.

Доставка: бесплатно.

Молодёжная кредитка от Сбер Банка — удобный финансовый инструмент с бесплатным выпуском и обслуживанием, который предлагает льготный период 120 дней без процентов. Благодаря бесплатной услуге «СМС‑информирование» вы всегда будете в курсе своих расходов и сможете грамотно управлять своими средствами.

Эта карта — отличная альтернатива от традиционного кредита, позволяющая избежать переплат и пользоваться деньгами максимально выгодно. Бесплатная доставка делает получение карты простым и быстрым, что особенно удобно для активной молодёжи.

Обслуживание карты: бесплатно (на весь срок использования).

Льготный период (без процентов): на 120 день.

Снятие наличных: без комиссии до 30 000 ₽ / мес.

Кэшбэк: до 7% на покупки (можно сделать до 10%).

Кредитный лимит (максимальный): 500 000 рублей.

Доставка: бесплатно.

Кредитная карта «Универсальная» от АТБ предлагает льготный период до 120 дней без процентов, что даёт достаточное время для планирования возврата средств без переплат. Выпуск и обслуживание карты бесплатны на весь срок использования, а возможность снимать наличные без комиссии до 30 000 рублей в месяц делает продукт особенно удобным для повседневных нужд.

Максимальный кредитный лимит в 500 000 рублей, а также кэшбэк до 7% (с возможностью увеличить до 10%) выгодно выделяют эту карту среди конкурентов. Такой набор преимуществ делает «Универсальную» отличным инструментом для тех, кто ценит гибкость и экономию при работе с кредитным продуктом.

Кредит Европа Банк предлагает воспользоваться ещё одной удобной кредиткой МИР с бесплатным выпуском и обслуживанием, что делает её доступной для широкого круга пользователей. Снятие наличных доступно без комиссии в любых банкоматах, что обеспечивает дополнительное удобство и экономию при повседневных операциях.

Кроме того, карта предлагает кэшбэк 1,5% баллами в любых категориях, что выгодно выделяет её среди других предложений на рынке. Этот продукт отлично подходит тем, кто хочет избежать высоких затрат по традиционным кредитам и получить выгодные условия без скрытых комиссий.

Обслуживание карты: 0,25% в день от задолженности на карточном счёте.

Льготный период (без процентов): 1094 дня.

Снятие наличных: до 60 000 ₽ без комиссии каждый месяц.

Кэшбэк: до 35% от партнёров.

Кредитный лимит (максимальный): 150 000 рублей.

Кредитная карта УБРиР предлагает уникальный льготный период — с целыми 1094 днями без начисления процентов, что позволяет комфортно пользоваться средствами без переплат. Выпуск карты бесплатный, а обслуживание предусмотрено под минимальную ставку 0,25% в день от задолженности, что выгодно отличает продукт на рынке.

Кроме того, держатели карты могут снимать до 60 000 рублей наличными без комиссии каждый месяц, а кэшбэк до 35% у партнеров делает её особенно привлекательной для активных пользователей. Максимальный кредитный лимит составляет 150 000 рублей, что подходит для большинства повседневных финансовых задач.

9. Кредитная карта Card Credit Plus — Кредит Европа Банк

Выпуск карты: бесплатный.

Обслуживание карты: 0 ₽.

Рассрочка: 0%.

Кэшбэк (баллами): до 7% в разных категориях.

Доставка: бесплатно.

Card Credit Plus от Кредит Европа Банка — оптимальный выбор для тех, кто ценит отсутствие лишних затрат. Выпуск и обслуживание карты обходятся в 0 ₽, а рассрочка предоставляется под 0% — без скрытых комиссий и минуя дополнительные ставки.

Кроме того, карта предлагает кэшбэк баллами до 7% в различных категориях, что делает её выгодным инструментом для экономии на повседневных расходах. Бесплатная доставка позволяет быстро начать пользоваться всеми преимуществами без лишних задержек и высоким процентом.

Снятие наличных: 0 ₽ в течение 30 дней с даты 🕥 подписания договора.

Кэшбэк (бонусами): 25% за покупки в Мегамаркете.

Кредитный лимит (максимальный): 1 000 000 рублей.

Доставка: бесплатно.

Здесь СберБанк предлагает кредитную СберКарту с 120-дневным льготным периодом, что позволяет пользоваться средствами без начисления процентов и экономить на переплатах. Кроме того, в течение первых 30 дней с даты подписания договора снятие наличных доступно без комиссии, что делает эту карту одной из самых выгодных среди современных кредиток.

Максимальный кредитный лимит достигает 1 000 000 рублей, а кэшбэк бонусами до 25% на покупки в Мегамаркете приятно дополняет преимущества карты. Благодаря прозрачным условиям и с довольно выгодными ставками, это предложение становится отличным выбором для тех, кто ценит удобство и экономию.

Тут Банк Уралсиб предлагает кредитную карту с кэшбэком до 3% на все покупки, что делает её отличным решением для тех, кто хочет получать бонусы за повседневные траты. Выпуск карты бесплатный, а обслуживание начинается от 0 ₽, что позволяет минимизировать расходы на пользование финансовым продуктом.

Максимальный кредитный лимит достигает 1 500 000 рублей. И вместе с привлекательной процентной ставкой карта становится выгодным инструментом для тех, кто ценит удобство и экономию. Бесплатная доставка карты добавляет удобства при оформлении и получении.

Льготный период (без процентов): от 55 до 365 дней.

Снятие наличных: без комиссий.

Кредитный лимит (максимальный): 1 000 000 рублей.

Доставка карты: бесплатно.

Т-Банк предлагает кредитную карту Платинум с гибким льготным периодом от 55 до 365 дней, что позволяет выбрать удобное время для возврата средств без переплат. Выпуск и доставка карты бесплатны, а обслуживание доступно от 0 рублей, что делает этот пластик одним из лучших предложений на рынке. Воистину, этот продукт может дать фору многим другим кредиткам.

Дополнительно карта позволяет снимать наличные без комиссий, обеспечивая удобство и доступность заемных средств. Благодаря выгодным условиям, вы можете наблюдать за прозрачной политикой банка, ведь речь идёт про процентную ставку. А карта Платинум в скором времени станет вашим личным надежным помощником в управлении личными финансами.

Льготный период (процент на нуле): 120 + 120 дней без %.

Снятие наличных: без комиссий.

Кредитный лимит (максимальный): 2 000 000 рублей.

Кэшбэк: до 35% у партнёров и до 7% по карте.

Банк Зенит представляет кредитную карту Привилегий с уникальным льготным периодом 120 + 120 дней без процентов, что значительно расширяет возможности пользования средствами без переплат. Выпуск и обслуживание карты полностью бесплатны, а снятие наличных осуществляется без комиссий — все условия максимально выгодны для пользователей банковских продуктов.

Максимальный кредитный лимит достигает 2 000 000 рублей, а кэшбэк до 35% у партнёров и до 7% при обычных покупках делает эту карту одним из лучших предложений на рынке. Благодаря прозрачным банковским условиям, держатели получают удобный и экономичный финансовый инструмент с широким функционалом.

Обслуживание карты: 0 ₽ со второго месяца использования.

Снятие наличных: без комиссии до 56 дней.

Кредитный лимит (максимальный): 700 000 рублей.

Кэшбэк: до 15% за покупки в любимой категории.

Банк Синара (СКБ-банк) предлагает кредитную карту ДА! с бесплатным выпуском и выгодными условиями обслуживания — первые 56 дней снятие наличных без комиссии, а с второго месяца обслуживание обходится в 0 ₽. Благодаря комфортному лимиту до 700 000 рублей эта карта отлично вписывается в категорию надежных и удобных кредиток на рынке.

Особое внимание заслуживает кэшбэк до 15% за покупки в любимой категории, что позволяет экономить на ежедневных тратах. Прозрачные условия и высокий уровень сервиса соответствуют стандартам современного банковского продукта, делая эту карту привлекательной для широкого круга пользователей.

Льготный период (без процентов): до 115 дней (почти 120).

Кешбэк: до 20% (но есть нюанс).

Снятие наличных: без комиссий до 50 000 ₽ / мес.

Кредитный лимит (максимальный): 300 000 рублей.

Ак Барс Банк предлагает удобную кредитную карту с льготным периодом до 115 дней, что почти соответствует четырём месяцам без процентов. Выпуск и обслуживание карты бесплатны и не требуют дополнительных условий, а снятие наличных доступно без комиссий до 50 000 рублей в месяц, что делает эту карту привлекательной среди других заявленных кредиток.

Кэшбэк до 20% предоставляет дополнительные возможности экономии, хотя требует внимательного изучения условий. Максимальный кредитный лимит в 300 000 рублей позволяет использовать карту как для повседневных покупок, так и для решения более значительных финансовых задач.

Выбор кредитной карты с льготным периодом в 120 дней — ответственный процесс, требующий комплексного подхода. Чтобы ваша карта стала действительно выгодным финансовым инструментом, важно учитывать несколько ключевых аспектов.

1. Льготный период и его продолжительность

Главное преимущество в таких кредитках — длительный грейс-период, часто равный именно 120 дням. Обратите внимание, что не все банки одинаково трактуют начало этого периода: иногда он начинается с первого дня использования карты, в других случаях — с даты начисления задолженности. Важно чётко понимать эти условия, чтобы не допустить начисления процентов раньше времени.

2. Процентная ставка после окончания льготного периода

Хотя на срок 120 дней вы пользуетесь средствами без процентов, после его завершения начинается начисление процентов. Именно поэтому важно изучение кредитного лимита и размер ставки — слишком высокая ставка сводит на нет преимущества грейс-периода. Ведь даже небольшие по объёму долги смогут обернуться значительными переплатами.

3. Условия снятия наличных и операции, не покрываемые льготой

Снятие наличных, как правило, не входит в число операций, которые попадают под действие льготного периода. Часто банки взимают комиссию за такую операцию или сразу начинают начислять проценты. Поэтому внимательно изучайте договор и особенности банковских продуктов, чтобы избежать неожиданных расходов.

4. Требования к минимальному платежу

В большинстве случаев, чтобы льготный период на 120 дней был сохранён, необходимо каждый месяц вносить минимальные платежи в размере определённого процента от долга. Несоблюдение этого условия может привести к потере выгодных условий и начислению процентов с момента первой покупки.

5. Дополнительные преимущества

Выбирая кредитку с таким длительным льготным периодом, обращайте внимание и на бонусные программы: кэшбэк, скидки у партнёров, специальные предложения или программы лояльности. Многие современные банковские продукты сочетают в себе выгодный грейс-период и дополнительные сервисы, которые делают использование карты еще более выгодным.

Краткий чек-лист для выбора идеальной карты со 120 днями без процентов:

Длительность льготного периода — не менее 120 дней.

Размер и правила начисления процентов после окончания грейса.

Лимит и условия использования кредитного лимита.

Комиссии и особенности операций (особенно снятие наличных).

Обязательные минимальные платежи для сохранения льгот.

Дополнительные бонусы и программы от банка.

Рассмотрение всех этих критериев поможет подобрать карту, максимально отвечающую вашим финансовым целям и образу жизни. Помните, что грамотное использование и в целом умение разбираться в кредитках с длительным льготным периодом — обернется для вас не просто формальным сохранением денег, но и возможностью эффективно управлять ежедневными расходами и крупными покупками, снижая финансовую нагрузку на вас лично или даже на всю семью.

Перед оформлением кредитной карты с 120 днями без процентов внимательно изучите, включаются ли в льготный период операции по переводам между своими счетами и оплата услуг.

Как правильно пользоваться кредитной картой с 120-дневным грейс-периодом

Пользование кредитной картой с длительным льготным периодом — отличный способ эффективно управлять своими финансами и минимизировать переплаты. Но важно соблюдать несколько ключевых правил и внимательно относиться к деталям.

1. Внимательно изучите условия

Перед тем как начать активно использовать карту, изучите условие договора. Обратите внимание на моменты, когда начинается и заканчивается грейс-период, а также какие операции покрываются беспроцентным периодом. В ряде банковских продуктов, например, снятие наличных или переводы средств, могут сразу облагаются процентами, вне зависимости от срока.

2. Контроль баланса и платежей

Регулярный контроль задолженности — важный шаг к успешному использованию карты. Пользуйтесь мобильным приложением или онлайн-банкингом, чтобы отслеживать все операции по картам и своевременно вносить минимальные платежи. Несвоевременная оплата может привести к потере льготного периода и начислению высоких процентных ставок.

3. Планируйте расходы с умом

Лучше всего использовать кредитные карты с 120-дневным льготным периодом для крупных покупок или непредвиденных расходов, которые можно погасить в течение срока грейса. Такой подход позволит максимально выгодно пользоваться кредитными продуктами, не переплачивая за проценты.

4. Избегайте операций, которые не покрываются грейс-периодом

Не все транзакции попадают под действие льготного периода. Например, операции с наличными или оплата некоторых услуг могут моментально облагаться процентным начислением. Важно заранее уточнить эти детали, чтобы не попасть в неприятную ситуацию с дополнительными расходами.

5. Используйте уведомления и автоплатежи

Чтобы не пропустить сроки оплаты, настройте уведомления в банковском приложении или подключите автоматическое погашение задолженности. Это позволит своевременно выполнять финансовые обязательства и сохранять льготные условия по карте.

Соблюдение этих простых рекомендаций поможет использовать кредитные карты с длительным грейс-периодом на 120 дней максимально выгодно, без лишних затрат и стрессов. Помните, что грамотное управление долгом — залог вашего финансового благополучия.

Используйте разделение покупок на несколько транзакций с разным временем оплаты — так вы сможете последовательно максимально эффективно использовать полный льготный период в 120 дней для каждой части расхода.

Как оформить кредитную карту 120 дней без процентов — пошаговая инструкция

Если начать оформлять кредитные карты с льготным периодом в 120 дней — то вопросов быть не должно, это не сложно. Но важно следовать пошаговому плану и заранее подготовить необходимые документы. Ниже описаны основные этапы, которые помогут быстро и правильно оформить такую карту.

Шаг 1. Анализ предложений и выбор карты Перед тем как подавать любую заявку, важно хорошенько сравнивать условия различных банковских предложений. Обратите внимание на размер кредитного лимита, беспроцентный период, возможные комиссии и дополнительные бонусы. Это позволит выбрать карту, максимально подходящую под ваши финансовые задачи.

Шаг 2. Подготовка необходимых документов Для оформления большинства кредитных карт потребуется паспорт и иногда справка о доходах. Ключевое — убедиться, что пакет документов соответствует требованиям выбранного банка и позволяет быстро получить одобрение.

Шаг 3. Подача заявки Заявку на карту можно подать онлайн через официальный сайт банка или лично в офисе. При заполнении анкеты важно корректно указать все данные, чтобы избежать задержек в рассмотрении. Современные банки часто предоставляют моментальное решение.

Шаг 4. Получение и активация карты После одобрения заявки банк отправит кредитную карту на удобный адрес или предложит забрать в отделении. Для начала пользования картой потребуется её активация, которая обычно занимает несколько минут.

Шаг 5. Использование карты и контроль расходов Воспользоваться картой можно для любой покупки, попавшей под действие льготного периода, что позволяет не платить проценты первые 120 дней. Следите за балансом и сроками платежей, чтобы максимально эффективно использовать беспроцентный период. Помните, что даже одна просрочка может нарушить условия пользования картой.

Полезный совет: При оформлении карты учитывайте минимальный лимит — обычно он начинается от нескольких тысяч рублей, но при правильном использовании карта дает возможность планировать крупные расходы и грамотно распределять бюджет.

FAQ: Самые частые вопросы

Мы собрали вопросы, которые чаще всего интересуют тех, кто планирует оформить кредитную карту, и дали на них понятные ответы.

🔸 Стоит ли оформлять кредитную карту с длительным льготным периодом?

Оформлять такую карту стоит, если вы умеете грамотно управлять своими финансами и своевременно вносить платежи. Длительный льготный период позволяет не платить проценты за пользование заемными средствами, делая кредитный продукт действительно выгодным и удобным для тех, кто планирует крупные покупки или временные финансовые расходы.

🔸 Какие документы нужны для подачи заявки на кредитную карту с 120 днями без процентов?

Для оформления такой карты обычно достаточно паспорта и иногда дополнительных документов, например, справки о доходах. Заявка сегодня максимально упрощена у многих банков и занимает это минимум времени.

🔸 Можно ли совершать покупки и снимать наличные на кредитной карте с длительным грейс-периодом?

Покупки по такой карте можно совершать без ограничений, и они попадают под действие льготного периода. А вот наличный расчет зачастую облагается комиссией и не всегда входит в льготный период, поэтому перед операцией лучше уточнять условия в вашем банке.

🔸 Как влияет перевод средств с кредитной карты на другие счета на сохранение беспроцентного периода?

Перевод средств с кредитной карты на другие счета часто не попадает под действие грейс-периода и может сразу облагаться процентами. Поэтому такие операции нужно использовать аккуратно, чтобы не потерять возможность бесплатного пользования заемными средствами.

🔸 Что делать, если банк отказал в выдаче кредитной карты с длительным льготным периодом?

Если вы получили отказ, можно попробовать исправить ситуацию — проверить кредитную историю, увеличить официальные доходы или обратиться в другой банк. Хороший клиент всегда поддерживает прозрачные финансовые операции, а это значительно повышает шансы на одобрение.

Вместо итога

Выбор кредитной карты с 120 днями без процентов — отличный способ не только удобно пользоваться заемными средствами, но и своевременно оплачивать свои покупки, не переплачивая за проценты. Главное — внимательно планировать расходы и вовремя вернуть использованные деньги, чтобы максимально эффективно применять все преимущества такого финансового инструмента.

Вам может быть полезно:

Кредитные карты которые одобрят любому 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 08.07.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама ПАО «Банк Уралсиб», ИНН 0274062111; АО «Кредит Европа Банк (Россия)», ИНН 7705148464; АО «Яндекс Банк», ИНН 7750004168; ПАО «Совкомбанк», ИНН 4401116480; ПАО Сбербанк, ИНН 7707083893; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; ПАО КБ «УБРиР», ИНН 6608008004; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872; АО Банк Синара, ИНН 6608003052; ПАО «АК БАРС» БАНК, ИНН 1653001805.

Сегодня всё чаще россияне обращают внимание на предложения с бесплатным обслуживанием — особенно когда речь идёт о кредитных картах. Это логично: зачем платить за то, что можно получить бесплатно, особенно если продукт при этом остаётся надёжным и выгодным?

Объясним, что такое — карта без платы за обслуживание и на сколько такие предложения от банков реальны | Banki Lab

Особенно популярен запрос «кредитная карта бесплатно» среди тех, кто хочет пользоваться финансовыми инструментами без лишних трат. В этой статье мы собрали реальные предложения банков 2025 года — проверенные, прозрачные и действительно достойные внимания.

Что такое бесплатное обслуживание и как оно работает?

Бесплатное обслуживание кредитной карты — это когда банк не взимает плату за выпуск, поддержание или когда вы используете карту в течение года. Это не рекламный трюк, а реальная экономия для клиента: вы получаете все функции кредитки, но при этом ничего не платите за сам факт её наличия.

Важно понимать, что бесплатный сервис может быть разным. Некоторые банки действительно полностью отказываются от годовой платы за обслуживание, другие же делают её условно бесплатной — например, с возможностью отмены взноса при выполнении определённых условий, таких как минимальное количество покупок в месяц или сумма оборотных средств.

Также стоит учитывать, что сама по себе бесплатная эксплуатация кредитной карты не гарантирует выгодность продукта. Многие предложения компенсируют отсутствие платы повышенной процентной ставкой, комиссией за снятие наличных или другими скрытыми платежами. Поэтому перед тем как выбрать кредитную карту, обязательно изучайте полный перечень тарифов.

Ещё один важный момент — не каждая карта с надписью «без платы за обслуживание» действительно таковой является. Иногда бесплатный год — лишь первый этап, после которого начинается стандартная плата. Такие условия могут быть выгодны, если вы готовы к регулярной смене карт, но неудобны для постоянного использования.

Итак, обслуживание без платы — это удобно и практично, но только при грамотном подходе. Главное — читать договор, проверять актуальные условия и выбирать продукт, который будет соответствовать вашему образу жизни и финансовой стратегии.

Если вы планируете активно использовать кредитку, но не хотите переплачивать за обслуживание — выбирайте предложения с действительно бесплатным годом и прозрачными условиями по процентам и комиссиям.

Бесплатные кредитки онлайн в городах России — 15 лучших предложений от банков в 2025 году

Все перечисленные варианты подходят тем, кто хочет получить карту быстро, без справок и проверок. Процесс подачи заявки занимает считанные минуты, а решение банк принимает почти мгновенно. Главное — убедиться, что выбранная кредитка не взимает плату за обслуживание, особенно за первый год, и соответствует вашим целям использования.

1. Кредитная карта 120 дней на максимум — Банк Уралсиб

Выпуск карты: бесплатный.

Обслуживание карты: 0 ₽ навсегда без условий.

Льготный период (без процентов): 120 дней.

Снятие наличных: без комиссии в любых банкоматах.

Кэшбэк: до 30% у партнёров.

Кредитный лимит (максимальный): 5 000 000 рублей.

Доставка: бесплатно.

На фоне множества банковских предложений выделяется карта с высоким лимитом, которая сочетает выгодные условия, понятные тарифы и удобство использования. Льготный период по ней может достигать 120 дней, а оформление занимает минимум времени — без скрытых платежей и лишней бюрократии.

По данной карте предусмотрено бесплатное обслуживание, что особенно важно при подборе продукта без дополнительных расходов. А при выходе за рамки льготного периода действует умеренная процентная ставка — от 34,9% годовых, что ниже среднего по рынку.

Кэшбэк (баллами): до 10% в категории «продуктовые магазины».

Рассрочка: до 300 дней без процентов и комиссий.

Доставка: бесплатно.

Если вы часто делаете покупки в магазинах и следите за своими тратами, обратите внимание на карту с кэшбэком до 10%. Это реальный способ экономить без скрытых условий или лишних платежей.

К тому же, продукт предлагает бесплатное обслуживание, что особенно важно, если вы хотите чтобы у вас была кредитка без годовой платы. Банк не берёт комиссию за использование карты, а весь годовой период клиент может пользоваться лимитом без дополнительных сборов.

Кроме того, по карте доступны дополнительные бонусы: мобильное приложение для контроля трат, кэшбэк по популярным категориям и возможность снимать наличные без комиссии — всё это без каких-либо ограничений в течение годового периода.

3. Карта Мир «Привилегия» с кредитным лимитом — Акибанк

Требования к заёмщику: от 21 года до 65 лет.

Стоимость обслуживания: 0 руб.

Льготный период (без процентов): до 62 дней.

Кэшбэк: 1% с каждой покупки.

Кредитный лимит (максимальный): 150 000 рублей.

Смс или пуш-уведомления об операциях: 0 ₽ в месяц.

Карта «Мир Привилегия» от Акибанка — это выгодное предложение для тех, кто ищет бесплатные кредитные карты 2025 года с прозрачными условиями. Кредитный лимит до 150 000 рублей позволяет использовать карту как для повседневных покупок, так и для крупных трат. Бесплатное обслуживание и возможность пользоваться средствами без процентов до 62 дней делают её удобным инструментом управления бюджетом.

Оформить карту могут граждане в возрасте от 21 до 65 лет. Постоянный контроль за операциями обеспечивается через SMS или пуш-уведомления — бесплатно каждый месяц. Кэшбэк 1% на все покупки дополняет выгоду, а отсутствие платы за использование делает продукт особенно интересным, если учитывать и брать во внимание все плюсы и все нюансы, в том числе, с годовым планированием личных финансов.

Обслуживание карты: бесплатно (навсегда и без условий).

Льготный период рассрочки: до 24 месяцев.

Кэшбэк: до 10%.

Кредитный лимит (максимальный): 500 000 рублей (на оплату покупок).

Доставка: бесплатно.

Карта «Халва» от Совкомбанка — это универсальный инструмент, сочетающий в себе функции дебетовой и кредитной карты. Благодаря ей можно не только совершать покупки на условиях рассрочки, но и рефинансировать задолженность по другим картам — правда, сумма не должна превышать 300 000 рублей.

Этот продукт особенно подойдёт тем, кто ищет наибольшей гибкости в управлении средствами. А при грамотном использовании лимита вы получите большего контроля над своими финансами без лишних переплат.

Обслуживание карты: бесплатно всегда и без условий.

Льготный период: 120 дней.

Услуга «СМС‑информирование»: бесплатно всегда и без условий.

Доставка: бесплатно.

Молодёжная кредитная СберКарта от СберБанка — это современное решение для тех, кто делает первые шаги в самостоятельном управлении финансами. Карта выпускается бесплатно, а также предусматривает годовое обслуживание на условиях полной прозрачности: плата не взимается никогда и без каких-либо скрытых требований.

С льготным периодом до 120 дней вы сможете распоряжаться средствами без начисления процентов. Бесплатное СМС-информирование и доставка дополняют удобство использования. Такой продукт идеально подходит тем, кто ищет лучшие предложения, ведь подобные банки с бесплатными кредитками — это надёжно, выгодно и без лишней бюрократии.

Обслуживание карты: бесплатно (на весь срок использования).

Льготный период (без процентов): до 120 дней.

Снятие наличных: без комиссии до 30 000 ₽ / мес.

Кэшбэк: до 7% на покупки (можно сделать до 10%).

Кредитный лимит (максимальный): 500 000 рублей.

Доставка: бесплатно.

Кредитная карта «Универсальная» от Азиатско-Тихоокеанского Банка — выгодный выбор для тех, кто хочет использовать возможности современного кредита без переплат. Выпуск и доставка карты осуществляются бесплатно, как и её обслуживание на протяжении всего срока использования. Льготный период составляет до 120 дней, что позволяет управлять средствами без начисления процентов.

Снятие наличных доступно без комиссии до 30 000 ₽ в месяц, а кэшбэк достигает 7% (и может быть увеличен до 10%). Максимальный лимит — до 500 000 рублей. Это одна из немногих кредиток, которая сочетает высокий функционал, финансовую свободу и полную прозрачность условий. Отличный вариант для тех, кто ценит удобство и контроль в управлении бюджетом.

Кредитная карта МИР от Кредит Европа Банка — это удобный инструмент для повседневного использования с минимальными затратами. Выпуск, доставка и банковские операции по карте полностью бесплатны. Льготный период составляет до 40 дней, что позволяет использовать средства без начисления процентов и эффективно управлять бюджетом.

Карта подходит как для безналичных покупок, так и для снятия наличных — без комиссии в любых банкоматах. Кэшбэк начисляется в размере 1,5% от каждой покупки, вне зависимости от категории. Это выгодное предложение для тех, кто хочет пользоваться кредитом ответственно и при этом получать максимум пользы от своих трат.

Льготный период (без процентов): до 200 дней без % на погашение кредитных карт других банков, до 110 дней без % на покупки, снятие наличных и переводы.

Снятие наличных: комиссия 5,9% + 590 ₽.

Кэшбэк: до 15% в выбранных категориях, до 50% за покупки у партнеров.

Кредитный лимит (максимальный): 1 000 000 рублей.

Кредитная карта «Возможностей» от банка ВТБ — это мощный инструмент для тех, кто хочет эффективно управлять бюджетом и одновременно сокращать долг по другим обязательствам, особенно, продукт вам подходит если у вас множество кредитов в других банках. Карта предлагает льготный период до 200 дней при погашении задолженности по другим кредитным картам, а также до 110 дней на покупки, переводы и снятие наличных. Обслуживание полностью бесплатное, что делает её одной из самых выгодных кредиток на рынке.

Максимальный лимит составляет до 1000000 рублей, а кэшбэк может достигать 15% в выбранных категориях и даже 50% при покупках у партнеров. При этом снятие наличных доступно с минимальной комиссией — 5,9% + 590 ₽. Это идеальный выбор для тех, кто хочет объединить управление своими средствами и получить максимум выгоды без переплат по кредитке.

9. Кредитная карта Card Credit Plus — Кредит Европа Банк

Выпуск карты: бесплатный.

Обслуживание карты: 0 ₽.

Рассрочка: 0%.

Кэшбэк (баллами): до 7% в разных категориях.

Доставка: бесплатно.

Кредитная карта Card Credit Plus от Кредит Европа Банка — это современное банковское решение для тех, кто ценит прозрачность условий и финансовую свободу. Выпуск и обслуживание карты полностью бесплатны, а также доступна рассрочка на любые покупки под 0%. Это делает продукт удобным инструментом для повседневного использования без переплат.

Карта предлагает кэшбэк до 7% в разных категориях, что позволяет эффективно экономить на регулярных тратах. Доставка осуществляется бесплатно, а оформление занимает минимум времени. Подходит как для контроля бюджета, так и для управления средствами с минимальными рисками — идеальный выбор для тех, кто ценит всю мощь современного кредитного продукта.

Снятие наличных: 0 ₽ в течение 30 дней с даты 🕥 подписания договора.

Кэшбэк (бонусами): 25% за покупки в Мегамаркете.

Кредитный лимит (максимальный): 1 000 000 рублей.

Доставка: бесплатно.

СберКарта — это современное предложение для тех, кто ищет надёжные кредитные карты с выгодными условиями. Выпуск, доставка и обслуживание осуществляются бесплатно, а льготный период составляет до 120 дней. Это позволяет управлять средствами без начисления процентов и эффективно использовать доступный лимит.

Снятие наличных — бесплатное в течение первых 30 дней с момента подписания договора, а кэшбэк достигает 25% за покупки в Мегамаркете. Максимальный лимит — до 1 000 000 рублей. Такая карта подойдёт как для повседневных трат, так и для крупных покупок. Благодаря прозрачным условиям и поддержке банка, работа с кредитными картами становится максимально простой и безопасной.

Кредитная карта с кешбэком от Банка Уралсиб — это выгодное решение для тех, кто хочет получать бонусы за каждую покупку и при этом эффективно управлять средствами. Выпуск и доставка карты осуществляются бесплатно, а обслуживание можно сделать нулевым при соблюдении простых условий. Льготный период составляет 62 дня, что позволяет пользоваться деньгами без начисления процентов и выгодно распоряжаться бюджетом.

Кэшбэк до 3% на все покупки делает карту особенно привлекательной для повседневного использования. Максимальный лимит — до 1 500 000 рублей, что делает её хорошим финансовым инструментом, даже лучше, чем всем знакомые традиционные кредиты наличными. Подходит как для регулярных трат, так и для крупных покупок. Это удобный инструмент для тех, кто думает противопоставить обычному кредиту новые продукты банка.

Льготный период (без процентов): от 55 до 365 дней.

Снятие наличных: без комиссий.

Кредитный лимит (максимальный): 1 000 000 рублей.

Доставка карты: бесплатно.

Кредитная карта Платинум от Т-Банка — это современное решение для тех, кто ценит финансовую свободу и прозрачность условий. Выпуск, доставка и обслуживание карты полностью бесплатны, а льготный период может достигать 365 дней, что делает её похожей на полноценный банковский инструмент для управления бюджетом.

Снятие наличных доступно без комиссий, а максимальный кредитный лимит составляет до 1 000 000 рублей. Это идеальный выбор для тех, кто хочет совмещать повседневные траты и крупные покупки с минимальными затратами. Благодаря гибкому льготному периоду и удобному интерфейсу в мобильном приложении, использование карты становится частью эффективной стратегии банковского планирования. Такие банковские продукты становятся всё популярнее среди пользователей, которые хотят больше контроля и меньше переплат.

Льготный период (без процентов): 120 + 120 дней без %.

Снятие наличных: без комиссий.

Кредитный лимит (максимальный): 2 000 000 рублей.

Кэшбэк: до 35% у партнёров и до 7% по карте.

Кредитная карта «Привилегий» от Банка Зенит — это выгодный инструмент для тех, кто хочет управлять бюджетом без переплат. Выпуск и обслуживание карты полностью бесплатны, причём без дополнительных требований или сложных условий. Льготный период составляет 120 + 120 дней, что позволяет отдельно использовать ограничения для покупок и для снятия средств банка в банкоматах (это условие будет выгодным, если заёмщик правильно расставит приоритеты).

Карта предлагает кэшбэк до 35% у партнёров и до 7% по всем покупкам. Максимальный лимит достигает 2 000 000 рублей, а снятие наличных доступно без комиссий. Подходит как для повседневного использования, так и для крупных трат. Оформление занимает минимум времени — заявка подаётся онлайн, а решение принимается быстро. Это удобный выбор для тех, кто ценит прозрачность, выгоду и финансовую свободу.

Обслуживание карты: 0 ₽ со второго месяца использования.

Льготный период (без процентов): до 56 дней.

Снятие наличных: без комиссии до 56 дней.

Кредитный лимит (максимальный): 700 000 руб.

Кэшбэк: до 15% за покупки в любимой категории.

Кредитная карта ДА! от Банка Синара (СКБ-Банк) подходит тем, кто регулярно совершает покупки и хочет использовать средства без начисления процентов до 56 дней. Выпуск бесплатный, обслуживание — 0 ₽ со второго месяца. Это позволяет минимизировать затраты при активном использовании. Лимит — до 700 000 рублей, что достаточно для среднего пользователя.

Снять наличные можно без комиссии в течение первых 56 дней. Кэшбэк до 15% в любимой категории делает карту выгодной для постоянных трат в конкретных категориях. Заявка на получение подаётся онлайн, решение приходит быстро. Такую карту удобно оформлять, если вам нужен краткосрочный инструмент с понятными условиями и минимальной платой. Подходит студентам, фрилансерам и тем, кто не хочет переплачивать за хороший базовый продукт.

Кредитная карта «115 дней без %» от Ак Барс Банка — подходящий выбор для тех, кто хочет управлять бюджетом без начисления процентов на короткий срок. Льготный период составляет до 115 дней, лимит — до 300 000 (валюта: только рубль), что достаточно для повседневных трат или мелких покупок. Обслуживание бесплатное всегда и без условий, выпуск тоже бесплатный.

Снятие наличных доступно без комиссии до 50 000 ₽ в месяц. Кэшбэк до 20% — но только по акции и при выполнении ряда требований. Это ограничивает реальную выгоду. Карта удобна тем, кто хочет оформить простой продукт без скрытых платежей. Банк может предлагать такие условия как альтернативу микрозаймам или краткосрочным кредитам, особенно если вы планируете погасить задолженность в течение льготного срока.

Как выбрать кредитную карту без платы за обслуживание

Выбор бесплатной кредитной карты — это не просто поиск слова «0 ₽» на сайте банка. Нужно учитывать несколько важных параметров, чтобы избежать скрытых платежей и получить реальную выгоду.

💡 Совет: не ориентируйтесь только на льготный период. Внимательно изучайте всё предложение целиком, особенно условия по снятию наличных, кэшбеку и бонусам.

🔍 На что обращать внимание:

Обслуживание: убедитесь, что плата действительно отсутствует всегда, а не только первый день или год.

Комиссия: проверьте, взимается ли она за снятие наличных, переводы или пополнение.

Льготный период: чем он дольше — тем лучше, но только при условии своевременного погашения задолженности.

Кэшбэк и бонусы: если карта предлагает кэшбэк, смотрите, на какие категории он распространяется и как выводится.

Максимальная сумма лимита: выбирайте продукт, где лимит соответствует вашему уровню трат и возможностям погашения.

⚠️ Важно: бесплатное обслуживание не означает, что вы ничего не заплатите. Многие банки компенсируют отсутствие платы за обслуживание повышенной процентной ставкой или другими сборами.

🧮 Пример сравнения:

Если вы выбираете между двумя картами:

Карта А: бесплатное обслуживание, комиссия 3% за снятие, льготный период — 50 дней, кэшбэк — 1%.

Карта Б: тоже бесплатное обслуживание, но кэшбэк до 10%, сумма лимита выше, и снятие без комиссий.

Тогда второй вариант может быть выгоднее, даже если процентная ставка чуть выше.

🔄 Как сравнивать предложения:

Используйте фильтры на сайтах банков или финансовых агрегаторах.

Сравнивайте не только льготный период, но и условия по кэшбэку, комиссиям и срокам рассмотрения (это может быть обычная заявка онлайн или при личном посещении банка).

Смотрите, есть ли ограничения по категориям трат, максимальные суммы операций и способы управления картой.

Кредитная карта без годового обслуживания — это удобное решение для тех, кто хочет пользоваться заёмными средствами без лишних платежей и с полным контролем над бюджетом.

Преимущества и риски использования бесплатных кредиток

Кредитные карты без платы за обслуживание становятся всё популярнее, особенно среди тех, кто хочет управлять бюджетом с минимальными затратами. Однако важно понимать, что даже самые выгодные кредитные карты без платы имеют как плюсы, так и подводные камни.

✅ Преимущества:

Нет ежегодного взноса.

Возможность льготного периода до 120 дней.

Кэшбэк и бонусы по тратам.

Удобство онлайн-управления.

Бесплатное информирование (SMS или пуш).

💡 Такие карты выгодны при регулярном контроле задолженности и своевременном погашении.

❌ Риски:

Высокая процентная ставка после окончания льготного периода.

Комиссии за снятие наличных и переводы.

Зависимость от постоянного дохода для покрытия долгов.

Психологический фактор: склонность к перерасходу средств.

⚠️ Многие пользователи считают, что бесплатное обслуживание означает «бесплатный кредит». Это не так. Проценты начнут начисляться сразу, если вы не уложитесь в срок.

🔍 Как выбрать подходящее предложение?

Если вы хотите использовать кредитку с нулевой годовой платой, обязательно изучите список банковских условий перед подачей заявки. Тут важно учитывать:

Льготный период.

Размер кэшбэка.

Стоимость операций вне беспроцентного режима.

Доступные категории повышенного кэша.

Также обрати внимание на определенный функционал, который будет тебе полезен: например, возможность управления через мобильное приложение или интеграция с цифровыми кошельками.

🧾 На кого рассчитана такая карта?

Эти продукты подойдут тем, кто умеет планировать бюджет и тем, для кого очередная покупка проходит осознанно. Не стоит оформлять карту, если у вас нет стабильного дохода или есть риск просрочки.

Более того, некоторые банки используют маркетинговые ходы, чтобы привлечь внимание. Например, указывают «бесплатное обслуживание», но повышают процентную ставку или добавляют плату за пополнение. Поэтому всегда внимательно читайте договор.

💡 Подсказка: сверьтесь с реальными отзывами и сравните несколько предложений перед тем, как оформить карту. Используйте фильтры на сайтах банков или финансовых агрегаторах, чтобы видеть все параметры сразу.

📉 Почему не всем подходит?

Некоторый дискомфорт может быть у определенной категории пользователей. У них возникают сложности с контролем трат (если вам это незнакомо, вы уже в меньшей степени риска). Ведь карта создаёт иллюзию "своих денег", что может привести к увеличению задолженности. Особенно это касается новичков, которые не знакомы с принципами работы льготного периода.

Если вы выбираете кредитную карту без платы за обслуживание — сравнивайте не только льготный период и кэшбэк, но и реальные отзывы, скрытые комиссии, а также условия по процентной ставке.

FAQ: Самые частые вопросы

Здесь мы собрали вопросы, которые чаще всего интересуют тех, кто планирует открыть кредитную карту, и дали на них понятные ответы.

🔸 Что такое карта без платы за обслуживание?

Это карта, где банк не взимает годовой или месячный взнос за использование. Такой продукт может быть как кредитный или как дебетовый, но чаще всего встречаются среди кредиток с льготным периодом.

🔸 Какие преимущества у карты без платы?

Основное преимущество — отсутствие фиксированной траты за само наличие карты. Такая карта, это доступный вариант для пользователей с небольшим бюджетом.

🔸 Кому подходит такая карта?

Тем, кто:

регулярно совершает покупки;

умеет укладываться в льготный период;

хочет избежать лишних платежей.

Не рекомендуется тем, кто не контролирует расходы или планирует держать долг на длительный срок.

🔸 Где можно заказывать такие карты?

Заказывать можно через сайт банка или партнёрские платформы. Многие предложения доступны с доставкой на дом и моментальным одобрением. Например, СберБанк, Т-Банк и ВТБ позволяют получить карту за 1–2 дня.

💡 Условия оформления отличаются. Некоторые банки требуют минимальный доход, другие — только паспорт и заявку.

🔸 Чем отличается "карта без ежегодного взноса" от обычной кредитки?

Отличие в том, что вы не платите за сам факт использования. Но это не означает, что карта полностью бесплатна: могут быть комиссии за наличный расчёт, переводы или конвертацию валюты.

🔸 Можно ли использовать такую карту за границей?

Если карта имеет международную платежную систему (Visa, Mastercard, МИР), то да. Однако важно учитывать, что некоторые банки берут комиссию за операции в иностранной валюте, даже если она указана как карта без ежегодного взноса.

🔸 Бывает ли кэшбэк по таким картам?

Да, довольно часто. Многие банки предлагают до 10% кэшбэка в выбранных категориях. Однако максимальная выгода доступна при выполнении условий: например, если сумма ваших трат достигает определенных цифр в месяц.

🔸 Подходит ли такая карта студентам и молодым специалистам?

Да, особенно если требуется финансовый инструмент с минимальными затратами. Для этого подходят карты с низкими требованиями по доходу и возможностью подачи анкеты онлайн (такая заявка рассматривается в кратчайшие сроки).

🔸 Есть ли ограничения по лимиту?

Да, у большинства банков лимит по таким картам ниже, чем по платным. Но он остаётся такой же, доступный и привлекательный — от 30 000 до 500 000 рублей, в зависимости от категории клиента и кредитной истории.

🔸 Как выбрать лучший вариант?

Используйте фильтры на сайтах банков или финансовых агрегаторах. Смотрите:

длительность льготного периода.

условия кэшбэка.

наличие комиссий за наличный расчёт.

стоимость перевыпуска.

возможность управления через приложение.

🔸 Где найти топ карт без платы за обслуживание?

Такие предложения можно найти, посетив специализированный сайт для подбора нужных карт. Обратите внимание и на наш рейтинг, который был создан специально для такой потребности.

🔸 Чем отличаются условия у разных банков?

Они могут сильно различаться. У одного банка бесплатное обслуживание доступно только первые 12 месяцев, у другого — всегда. Также, есть разный льготный период, комиссии и кэшбэк. Поэтому важно сравнивать предложения перед подачей заявки.

🔸 Можно ли получить такую карту с плохой кредитной историей?

Шансы снижаются, но не исчезают полностью. Некоторые банки предлагают продукты с минимальными требованиями, особенно если вы готовы предоставить справку о доходах или оформить карту с небольшим лимитом. Главное — понимать, что это не гарантия одобрения.

🔸 Подходит ли подобная карта для управления деньгами?

Да, при условии дисциплины. Такая карта без ежегодного взноса позволяет использовать деньги банка до конца льготного периода, что удобно для покрытия внезапных расходов. Но помните: если не погасить долг вовремя — начнутся проценты.

🔸 Какие виды кредитования поддерживаются?

Кредитная карта с бесплатным обслуживанием подходит в первую очередь как краткосрочное кредитование — например, на покупки, ремонт или путешествие. Она менее эффективна для крупных долгосрочных займов, где выгоднее взять целевой кредит под более низкий процент.

Если вы выбираете кредитную карту без годового обслуживания, не гонитесь только за льготным периодом — проверьте, есть ли скрытые комиссии и какая процентная ставка применяется после окончания беспроцентного срока.

Как итог

Выбор кредитной карты без платы за обслуживание может быть выгодным инструментом, если им пользоваться по определенному алгоритму. Понимание условий, своевременное погашение и контроль над бюджетом: всё это сделает пользование продуктом лёгким и менее затратным. Помните, что бесплатное обслуживание не отменяет самой ставки, ведь процентный период рано или поздно начнет действовать.

Однако, у таких карт есть реальные преимущества: льготный период до 120 дней, кэшбэк, возможность задействовать беспроцентный период использования средств при соблюдении графика погашения. Особенно, они подходят тем, кто умеет планировать траты, имеет стабильный доход и хочет минимизировать дополнительные платежи.

Если вы относитесь к категории пользователей, которые не держат долг на длительный срок, умеете укладываться в лимиты и следите за задолженностью — такая карта станет удобным инструментом. Но если вы склонны к перерасходу, не контролируете свои траты или используете карту как источник дохода (а ведь некоторые блогеры именно это и пропагандируют) — тогда бесплатное обслуживание вас не спасёт. Главное — помнить: бесплатный (беспроцентный) период работает только при грамотном подходе.

Вам может быть полезно:

Кредитные карты которые одобрят любому 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 05.07.2025.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама ПАО «Банк Уралсиб», ИНН 0274062111; АО «Кредит Европа Банк (Россия)», ИНН 7705148464; ПАО «АКИБАНК», ИНН 1650002455; ПАО «Совкомбанк», ИНН 4401116480; ПАО Сбербанк, ИНН 7707083893; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; Банк ВТБ (ПАО), ИНН 7702070139; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872; АО Банк Синара, ИНН 6608003052; ПАО «АК БАРС» БАНК, ИНН 1653001805.

для ЛЛ: т-банк очень хотел выдать мне кредитку на 832к с пакетом спама. Отказаться от спама я так и не смог. Представитель банка бросил карту на лавочке и сбежал. Я вызвал полицию

Более подробно:

Приходит тут мне сообщение от Т-банка "Мы одобрили вам кредитную карту на 832к, пара кликов - и она ваша". Ну, думаю, ладно, пусть будет. Нажимаю далее-далее-далее и тут вижу сообщеине "Нажимая продолжить, вы соглашаетесь со всеми условиями".

Минуточку, а на каких условиях? ("После узнаете". Всемирная история, банк Империал)

Полез я, значит, почитать условия и там ну просто совсем какие то не классный пункты. Но их все можно поодключать. А вот один пункт, а именно "Отказываюсь от получения рекламных рассылок банком и его партнерами" ну никак проставить нет возможности. Просто нет такого пункта (todo: добавлю скриншот позже с телефона)

Пишу в поддержку, не хочу, говорю, спам. Ай-яй-яй, говорит поддержка. Мы во всем разберемся, а пока можете подождать нашего представителя, он приедет и привезет бумажные документы, там вы все прекрасно подпишете сами, натуральным бумажным образом.

На самом деле добиться такого ответа был тот еще квест, желающие смогут насладиться скриншотами переписки. Но в итоге итог был такой. Причем дважды. То есть я натуарльно дважды получил подтверждение в техподдержке, что смогу отказаться от злосчастного спама, подписав бумаждые документы.

Встреча была назначена на сегодня, с 15 до 17. Представитель заранее ничего не написал, не позвонил. Когда время стало истекать, я попытался связаться с ним сам, но... он тупо сбрасывал, а на сообщения не отвечал. Техподдержка сначала хотела съехать "давайте перенесем", но тут уж я воспротивелся: зря что ли два часа сидел ждал, время подгадывал. И вообще, я намеревался тут же ею воспользоваться, купив монитор за сто тыщ в салоне (уже даже ездил пробовал - моник шикарный, как раз для моих задач). Ок, поддержка нашла этого товарища и принудила явиться, пусть и (трех)часовым опозданием.

Приходит, значит, этот гаврик, в пиджачке и галстуке (очень, надо сказать, презентабельно, вот бы они так же работали как выглядят), и выдает на-гора:

- давайте паспорт, а вот теперь встаньте с карточкой тот, я вас щелкну и побегу, щастливооставаться

- Минуточку! А документы-то где? Где я должен подписать, что карту принимаю, а от спама отказываюсь?

- Так у вас в электронном виде все, вы там просто "Дальше" нажмите, ну все, я побежал

- Ну нет, я не буду с вами фотографироваться, пока не увижу документы, а "Дальше" нажимать точно не буду, не для того я с поддержкой два дня общался, и они меня дважды заверили, что документы бумажные будут

- Про это я ничего не знаю, если хотите - вот у меня какая-то бумажка есть, можете в ней расписаться. Но я в ней ничего подписывать не буду и отказа от спама там нет. Да, и второй такой у меня, кажется, тоже нет, и вообще я не в теме

В общем в таком режиме пообщались мы около часа, тут представителю-т-банка-в-пиджачке это все надоело, скрипты у него никак не сходились, и он не нашел ничего лучше, чем.... та-дааа-м: просто сбежать. Натурально, без преувеличения, бросил кредитку на 832к рублей с прописанным на ней пинкодом и, возможно, даже не именную, и убег. А карта осталась на лавочке.

Техподдержка стала уверять меня, что карту я обязан забрать и все такое, но я так не думаю. Я думаю, что я ничего не подписывал и даже "Далее" не нажимал. Так что карта мне не принадлежит и что с ней будет происходить - не моя ответственность.

А я вызвал наряд полиции. Правда, забыл попросить назвать мне номер заявления, вот это, конечно, упущение. Предупредил охрану, что у них там целое состояние на лавочке, и если полиция меня будет искать - то вот мои контакты. И ушел.

upd: Пруфы, скрины и т.п. добавлю позже, вероятно комментарием

Вот забавное видео, как представитель-т-банка-в-галстучке убегает, бросая всё как наполеоновская армия под Москвой:

История, которая началась вечером 1 июля. Подходил срок оплаты по кредитной карте. Я пошёл до банкомата, положил нужную сумму… на дебетовую карту. Вернулся домой и как будто выключился — напрочь забыл, что нужно было перевести деньги с дебетовой карты на кредитную.

Вспомнил об этом только 3 июля. С надеждой зашёл в приложение: вдруг я всё-таки всё сделал, просто не помню? Но нет — чудо не случилось. Деньги лежат на дебетке, а за просрочку мне уже начислили проценты — 7 171,23 рубля. Для меня это ощутимая сумма, а особенно обидно было то, что деньги ведь были — просто не туда попали.

С грустью, но без особых надежд, написал в поддержку Альфа-Банка. Бот уточнил, срочный ли у меня вопрос. Я ответил, что нет, и получил сообщение, что ожидание может занять около 4 часов. Но буквально через пару минут со мной связался оператор и дал ссылку на форму обращения.

Составил обращение. Пришло СМС: «Номер вашего обращения, рассмотрим ориентировочно до 05.07.2025 включительно».

И вот, сегодня — уже 4 июля — мне приходит ответ: проценты возвращены. И, конечно, вежливое напоминание о правилах использования карты (справедливо!).

Хочу сказать большое спасибо @AlfaBank — это был действительно добрый жест. А ещё надеюсь, что эта история поможет кому-то в похожей ситуации не терять надежду и попробовать обратиться — возможно, и вам пойдут навстречу.

Скриншоты из приложения увы не получается прикрепить.

Современные финансовые инструменты становятся всё доступнее и выгоднее для обычного пользователя. Кредитные карты с льготным периодом — один из самых популярных способов временного управления бюджетом без переплат. Многие пользователи даже не подозревают, что могут пользоваться заёмными средствами до 90 дней совершенно бесплатно. Такая кредитная карта с беспроцентным периодом — это не просто удобный инструмент, а настоящий финансовый буфер, который позволяет грамотно распоряжаться своими средствами, не теряя контроля над ситуацией.

Рассмотрим банковские карты с кредитным лимитом на 90 и более дней без процентов | Banki Lab

Интересный факт: согласно исследованиям ЦБ РФ, каждый третий россиянин, пользующийся кредитными продуктами, предпочитает именно те кредитные карты, которые предлагают льготный период. Более того, статистика показывает, что большинство пользователей укладываются в сроки и успешно избегают начисления процентов. Это говорит о том, что потребитель стал более осознанным и ответственным. И если раньше кредитование воспринималось как вынужденная мера, то сейчас это стратегический шаг в управлении личными финансами.

Что такое льготный период по кредитной карте?

Если коротко, то это золотое время, когда вы можете пользоваться деньгами банка без начисления процентов. Это не беспроцентный кредит в полном смысле слова, но очень близко к нему. Льготный период — это ваш шанс управлять бюджетом с выгодой для себя.

💡 Интересный факт: льготный период был введён в массовых банковских продуктах только в 2010-х годах. До этого пользователи просто не задумывались о том, что можно использовать заёмные средства на короткий срок без переплаты.

То есть, если вы совершаете покупку по карте, а затем полностью погашаете задолженность в течение установленного срока (чаще всего от 50 до 120 дней), процентная ставка не применяется. То есть вы берёте деньги в долг и возвращаете их так, как будто ничего не брали.

🔍 Как это работает на практике?

Представим ситуацию: вы оплачиваете кредитной картой крупную покупку — например, бытовую технику стоимостью 40 000 рублей. В этот момент деньги списываются с вашего лимита. Если вы успеете вернуть эти 40 тысяч в течение льготного периода, то процентная ставка не взимается ни в какой форме.

Важно понимать:

Льготный период распространяется только на операции по покупке и снятию наличных, если это предусмотрено.

Он не действует, если вы не погасили задолженность за предыдущий месяц.

Обычно срок составляет от 20 до 120 дней, в зависимости от банка и условий договора.

⚠️ Важное замечание от экспертов: многие пользователи думают, что льготный период — это «свободный доступ к деньгам». На самом деле это инструмент дисциплины. Если вы не контролируете расходы, то легко можете попасться на кредитный «крючок» — и тогда бесплатный период обернётся серьёзными выплатами. Здесь уже больше играет психологическая составляющая и каждый заёмщик должен это осознавать.

📌 Малоизвестные факты для клиентов-новичков

Льготный период начинает действовать только после закрытия предыдущего расчётного периода. То есть, если вы не погасили старый долг, новый льготный период может не начаться.

Некоторые банки предлагают разные условия по картам в зависимости от категории расходов. Например, покупки в магазинах могут быть льготными, а снятие наличных — уже по стандартной ставке.

Есть редкие предложения, в которых льготный период продлевается автоматически при ежемесячном полном погашении задолженности.

Визуальный алгоритм по использованию льготного периода: 3 простых шага.

ТОП-15 кредитных карт с льготным периодом до 90 дней и выше в 2025 году

Предлагаем обратить внимание на подборку актуальных кредитных карт с льготным периодом. В ней собраны предложения с высокими лимитами, удобной выдачей и выгодными условиями. Мы отобрали варианты от банков, которые предлагают моментальное одобрение, имеют минимальные требования к заёмщику и возможность оформления дистанционно — без визита в отделение.

Все эти продукты отлично подойдут тем, кто хочет получить карту быстро и без лишней бюрократии: без справок о доходах, с минимумом документов и простой подачей заявки. Процесс занимает всего несколько минут, а ответ от банка приходит практически мгновенно. Главное — не забывайте учитывать все нюансы предложения, чтобы избежать ненужные проценты и выбрать именно ту карту, которая станет по-настоящему выгодным инструментом в управлении вашими финансами.

1. Кредитная карта 120 дней на максимум — Банк Уралсиб

Выпуск карты: бесплатный.

Обслуживание карты: 0 ₽ навсегда без условий.

Льготный период (без процентов): 90-120 дней.

Снятие наличных: без комиссии в любых банкоматах.

Кэшбэк: до 30% у партнёров.

Кредитный лимит (максимальный): 5 000 000 рублей.

Доставка: бесплатно.

Среди разнообразия банковских продуктов выделяются предложения с виртуальными картами, сочетающие высокие лимиты, удобство использования и выгодные условия. Например эта, одна из кредитной карты, позволяет пользоваться деньгами до 90-120 дней без начисления процентов — это идеальный инструмент для тех, кто хочет временно расширить свои финансовые возможности без переплат.

Такой формат особенно актуален для пользователей, которые хотят сохранять контроль над бюджетом и при этом не зависеть от наличных. Банки предлагают гибкие условия, а ставка при выходе за рамки льготного периода минимальна.

Кэшбэк (баллами): до 10% в категории «продуктовые магазины».

Рассрочка: до 300 дней без процентов и комиссий.

Доставка: бесплатно.

Если вы часто совершаете покупки в супермаркетах, обратите внимание на предложения с кэшбэком до 10% за каждую такую операцию. Это удобный способ получать выгоду от повседневных трат — без скрытых платежей и сложных условий. Особенно если у вас есть возможность воспользоваться льготным периодом до 90 дней и не платить проценты за использование средств банка.

Такая процентная политика делает продукт особенно привлекательным для тех, кто хочет совмещать выгоду от покупок и гибкость в управлении финансами. Карта становится универсальным инструментом — даже при минимальных требованиях к заёмщику.

Новое решение для тех, кто стремится совмещать контроль над бюджетом и гибкость в финансовых решениях. Речь о карте «Супер Сплит» от ОФС Яндекса, многие считают что ей нет равных.

Это цифровой инструмент, сочетающий функции дебетовой и кредитной карты: вы можете разбивать покупки на части без переплат, управлять средствами через приложение и сразу же использовать кредитку как онлайн, так и в обычных магазинах.

Обслуживание карты: бесплатно (навсегда и без условий).

Льготный период рассрочки: до 24 месяцев.

Кэшбэк: до 10%.

Кредитный лимит (максимальный): 500 000 рублей (на оплату покупок).

Доставка: бесплатно.

Карта «Халва» от Совкомбанка — это не просто платежный инструмент, а настоящий помощник в управлении бюджетом. Она сочетает функции дебетовой карты и обычных кредиток: позволяет расплачиваться в магазинах, брать товары в рассрочку и даже рефинансировать задолженность по другим продуктам — до 300 000 рублей.

Это выгодное решение для тех, кто хочет грамотно использовать льготный период и при этом сохранять контроль над своими тратами. При правильном использовании, вы сможете избежать начисления процентов и получать максимум пользы по таким кредитным продуктам.

Обслуживание карты: бесплатно всегда и без условий.

Льготный период: 90-120 дней без процентов.

Услуга «СМС‑информирование»: бесплатно всегда и без условий.

Доставка: бесплатно.

Этот продукт отлично подходит для молодых пользователей в возрасте от 18 до 23 лет, которые делают первые шаги в самостоятельном управлении финансами. Современная кредитка предлагает широкий функционал, выгодные бонусы и бесплатное обслуживание — всё, что нужно, чтобы взять свой первый кредит без переплат и с полным контролем над бюджетом.

После активации карты рекомендуется подключить программу лояльности банка — «СберСпасибо». Это позволит накапливать баллы за покупки и тратить их у крупных партнёров. А гибкий лимит даёт возможность со временем увеличивать доступные средства — это удобно как для повседневных трат, так и для более крупных расходов.

Обслуживание карты: бесплатно (на весь срок использования).

Льготный период (без процентов): до 120 дней.

Снятие наличных: без комиссии до 30 000 ₽ / мес.

Кэшбэк: до 7% на покупки (можно сделать до 10%).

Кредитный лимит (максимальный): 500 000 рублей.

Доставка: бесплатно.

Одна цифровая карта может совмещать в себе сразу несколько функций: от беспроцентной рассрочки до начисления кэшбэка. Это делает её удобным инструментом для управления бюджетом без необходимости носить пластик. Особенно если вы хотите воспользоваться льготным периодом и избежать начисления процентной ставки.

Такие продукты особенно востребованы среди тех, кто ценит современные решения в сфере финансов. Это идеальный выбор для пользователей, которые хотят больше контроля над своими средствами и предпочитают получать управление по кредиту без лишних переплат и бюрократии.

Современные кредитки вроде этой — не просто инструмент для оплаты, а реальный способ выгодно управлять бюджетом. Их удобно использовать как для повседневных покупок в супермаркетах, так и для заказов в крупных онлайн-магазинах, таких как Ozon и Wildberries — особенно если вы укладываетесь в льготный период и избегаете начисления процентов.

Такие продукты отлично подходят тем, кто хочет совмещать практичность и выгоду в одном финансовом решении. Это не просто карта — это полноценный помощник, который помогает вам с управлением кредита и другими финансовыми продуктами, при этом заботясь, чтобы вы не переплачивали и сохраняли полный контроль над своими тратами.

Обслуживание карты: 0,25% в день от задолженности на карточном счёте.

Льготный период (без процентов): 1094 дня.

Снятие наличных: до 60 000 ₽ без комиссии каждый месяц.

Кэшбэк: до 35% от партнёров.

Кредитный лимит (максимальный): 150 000 рублей.

Даже если лимит по карте не кажется внушительным, он с лихвой оправдывается одним из самых продолжительных льготных периодов — до 1094 дней. Это делает такие продукты удобным решением для ежедневного использования, особенно если вы хотите уложиться в процент льготного периода и избежать начисления платы за пользование средствами.

Снять наличные можно без комиссии, однако важно помнить: на такие операции может быть установлен отдельный лимит на месяц. Зато заявка рассматривается очень быстро — решение приходит за считанные минуты. Такие предложения идеально подходят тем, кто ценит прозрачность условий, оперативное одобрение и возможность управлять бюджетом без давления со стороны банковской ставки.

9. Кредитная карта Card Credit Plus — Кредит Европа Банк

Выпуск карты: бесплатный.

Обслуживание карты: 0 ₽.

Рассрочка: 0%.

Кэшбэк (баллами): до 7% в разных категориях.

Доставка: бесплатно.

Для тех, кто хочет совмещать удобство использования и реальную выгоду в одном финансовом инструменте, пора узнать об отличной кредитке с обслуживанием за ноль рублей. Она подходит как для ежедневных покупок, так и для грамотного управления бюджетом с возможностью получения бонусов.

С помощью этой карты можно накапливать до 5 000 баллов в месяц — 1 балл равен 1 рублю. Их можно использовать для оплаты товаров, услуг или направить на погашение задолженности в рамках льготного периода, избегая начисления и не встречаясь с реальной ставкой банка.

Снятие наличных: 0 ₽ в течение 30 дней с даты 🕥 подписания договора.

Кэшбэк (бонусами): 25% за покупки в Мегамаркете.

Кредитный лимит (максимальный): 1 000 000 рублей.

Доставка: бесплатно.

Контроль над своими финансами становится проще: вы всегда будете знать, на что были потрачены средства — каждая операция в таких картах сопровождается бесплатным SMS- или пуш-уведомлением. Удобное мобильное приложение позволяет следить за балансом, управлять лимитами и проверять историю трат в любое время и в любом месте.

Банк предлагает не только онлайн-сервис, но и поддержку в отделениях по всей стране. Это делает продукт удобным как для тех, кто предпочитает дистанционное управление, так и для тех, кто ценит живое общение с представителем банка при оформлении. А благодаря быстрому одобрению вы сможете начать использовать карточку уже через один рабочий день после подачи заявки.

Эта карта избавляет от необходимости разбираться в сложности ставок и подстраивает траты под выгодные категории — кэшбэк в размере 3% начисляется абсолютно на все покупки без ограничений. Это позволяет сосредоточиться на реальном управлении бюджетом, не теряя время на сравнение бонусных программ.

На первый взгляд продукт может показаться типичным предложением банка. Простая карта, стандартный функционал. Но при ближайшем рассмотрении выясняется: это один из немногих продуктов, где заявленные условия действительно соответствуют действительности. Прозрачность, быстрое одобрение и удобство онлайн-оформления делают его хорошим выбором для тех, кто хочет иметь реальную возможность использования процентных льгот без лишней головной боли.

Льготный период (без процентов): от 55 до 365 дней.

Снятие наличных: без комиссий.

Кредитный лимит (максимальный): 1 000 000 рублей.

Доставка карты: бесплатно.

Карта «Платинум» предлагает расширенный функционал, особенно при подключении подписки Pro. Она усиливает бонусную систему, повышает уровень сервиса и позволяет накапливать до 10 000 баллов в месяц — таким образом, каждая покупка становится не просто оплатой, а инвестицией в собственную выгоду.

Кроме того, держатель получает доступ к повышенным ставкам по сбережениям — до 20,17% годовых в рублях и до 13% на некоторых счетах (по данным на 02.07.2025). Это делает карту интересным решением не только как инструмент для безналичных расчетов, но и как способ эффективного управления финансами. Подходит как альтернатива классическим кредиткам, особенно если вы ищете продукт с глубоким функционалом и возможностью совмещать выгодные операции с контролем над бюджетом.

Такие предложения становятся всё популярнее среди тех, кто ценит современные цифровые решения вместо традиционных кредитов и сложных банковских процедур.

Льготный период (без процентов): 120 + 120 дней без %.

Снятие наличных: без комиссий.

Кредитный лимит (максимальный): 2 000 000 рублей.

Кэшбэк: до 35% у партнёров и до 7% по карте.

Карта «Привилегий» выделяется среди аналогов возможностью использовать сразу два льготных периода — по 120 дней на покупки и на операции с наличными или переводами. Отсчёт начинается с первого числа месяца после первой подходящей транзакции и возобновляется автоматически, если задолженность полностью закрыта вовремя.