Золотое отсечение. Вам и не снилось

С пятницы золото топчется вокруг $3290-3314 за унцию, а ведь в моменте подпрыгивало и до $3492. Но если вспомнить цены на начало года, то поневоле сердце замрет. Оно подорожало с $2600 за унцию в первых числах января до $3434 к 22 апреля, то есть на 33%. Что дальше и где тут наши деньги?

Ралли обусловлено несколькими факторами. Центральные банки, особенно в странах с развивающейся экономикой, увеличивают золотые резервы, чтобы застраховаться от волатильности валют. А демарши Трампа насчет тарифов, прежде всего между США и Китаем, плюс трехмесячная неопределенность, подтолкнули инвесторов к активам-убежищам.

Кроме того, предстоящее решение Федеральной резервной системы по ставке 7 мая 2025 года может еще больше поддержать золото. Если ФРС снизит ставки быстрее, чем остывает инфляция (потенциально в ответ на давление торговой войны, от которой не отказывается администрация Трампа), золото может получить дополнительную поддержку, поскольку более низкие ставки уменьшают альтернативные издержки владения недоходными активами, такими как золото.

И вполне можно предположить, что сейчас мы наблюдаем лишь коррекцию, после которой рост продолжится. Релизы крупнейших банков еще раз подтверждают этот оптимистичный прогноз.

Первоначальный годовой прогноз CitiBank по цене на 2025 год в размере $2875 был превышен в феврале, Goldman Sachs раздумывает, пока не отменив свою версию, что золото достигнет $3300 к концу 2025 года, в то время как UBS ожидает $3500 в 2025 году, а Bank of America прогнозирует $3400. Но уже реплики отдельных аналитиков о $3700 к концу года,

В любом случае ведущим мировым банкам-гуру теперь придется пересматривать оценки в сторону повышения. А это значит, что автоматически подпрыгнут оценки капитализации золотодобывающих компаний, так же, как и котировки их ценных бумаг.

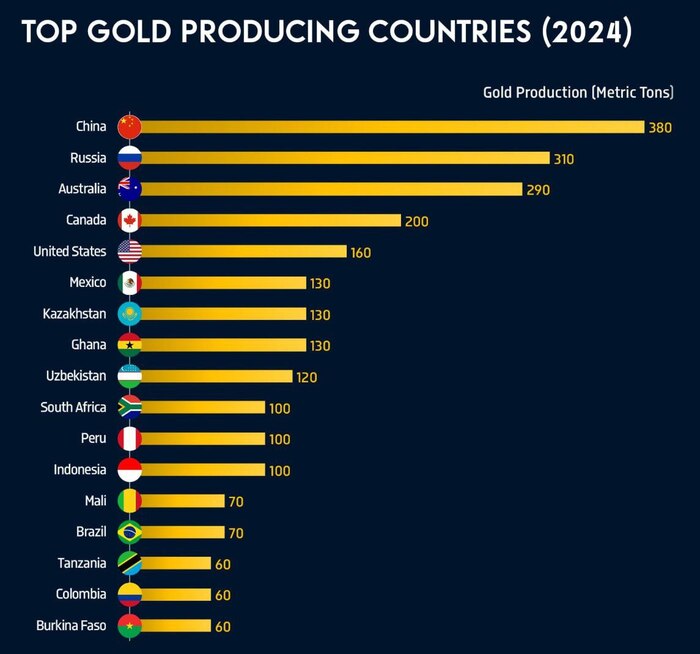

Давайте рассмотрим пятерку крупнейших мировых производителей золота в 2024 году и их операционные показатели.

Крупнейший производитель, компания Newmont, в 2024 году добыла 6,85 млн унций золота. Однако себестоимость ее добычи относительно высока по сравнению с конкурентами, что делает ее менее эффективной в преобразовании более высоких цен на золото в прибыль.

Старейшая в группе компания Barrick Gold, добывшая 3,9 миллиона унций, может похвастаться одними из самых низких затрат на производство, что повышает ее рентабельность.

Производя 3,5 млн унций, Agnico Eagle также получает лишнюю выгоду от низкой себестоимости производства.

AngloGold Ashanti произвела 2,6 млн унций, при этом себестоимость добычи немного ниже средней по отрасли, что делает ее еще одним эффективным игроком.

При добыче 2,1 миллиона унций производственные затраты Kinross сильно различаются в зависимости от месторождения, но, по оценкам аналитиков, средние затраты соответствуют отраслевым нормам.

За последние пять лет все пять компаний увеличили добычу, что является логичным ответом на рост цен на золото. Более низкие производственные затраты, как это видно на примере Barrick Gold и Agnico Eagle, позволяют этим компаниям максимизировать прибыль по мере роста цен на золото.

Чтобы оценить инвестиционный потенциал, давайте углубимся в финансовые показатели этих компаний, сосредоточив внимание на коэффициентах цена/прибыль (P/E) и форвардных коэффициентах P/E, которые дают представление об оценке и ожидаемой доходности:

Текущие коэффициенты P/E: P/E Newmont составляет 18,9, Barrick Gold — 16,7, Agnico Eagle — 32, AngloGold Ashanti — 18,9 и Kinross — 19,4. Средний показатель P/E по сектору составляет около 19. Это указывает на то, что Barrick Gold (16,7) и AngloGold Ashanti (18,9) относительно недооценены по сравнению с аналогами.

Форвардный P/E, который учитывает прогнозируемую прибыль, Newmont составляет 12,8, Barrick Gold — 9,92, Agnico Eagle — 20, AngloGold Ashanti — 9 и Kinross — 13,5. Опять же, Barrick Gold и AngloGold Ashanti лидируют с самыми низкими форвардными коэффициентами P/E (9,92 и 9 соответственно), что позволяет предположить, что они предлагают наилучшее соотношение будущих доходов.

Кроме того, соотношение цены к росту (P/G), прогнозный показатель, аналогичный форвардному P/E, также благоприятствует Barrick Gold и AngloGold Ashanti, причем оба показывают значения ниже 1. А это уже указывает на сильный потенциал роста по сравнению с ценами их акций. Итак, Barrick Gold и AngloGold Ashanti являются наиболее привлекательными инвестиционными вариантами среди пяти крупнейших золотодобытчиков.