Власти Объединенных Арабских Эмиратов (ОАЭ) опубликовали официальное опровержение распространявшихся в криптосообществе слухов. Речь шла о возможности получения престижной «золотой визы» инвестора (long-term residence visa) через стейкинг криптовалюты Toncoin (TON).

В заявлении компетентных органов четко указано: **«Инвестиции в криптовалюту регулируются отдельными нормами и не дают права на золотую визу».** Этим шагом власти окончательно закрыли вопрос, поставив точку в спекуляциях на тему использования стейкинга TON как лазейки для резидентства в привлекательной юрисдикции.

**Немедленная реакция рынка** не заставила себя ждать. На фоне разочаровывающей новости курс Toncoin продемонстрировал резкую отрицательную динамику. По данным ведущих криптобирж, TON просел более чем на 8% по сравнению с вчерашним локальным максимумом. Коррекция стала ярким примером высокой чувствительности крипторынка, особенно альткоинов, к регуляторным заявлениям и развенчанию ожиданий.

**Контекст слухов:** Информация о возможной привязке «золотой визы» ОАЭ к стейкингу TON циркулировала в ряде Telegram-каналов и криптосообществ последние недели. Подобные ожидания подогревали интерес к проекту, учитывая его тесную историческую связь с мессенджером Telegram и активное развитие экосистемы. Программа «золотой визы» ОАЭ сама по себе является мощным стимулом для привлечения состоятельных иностранцев и инвесторов, предлагая длительное резидентство при выполнении определенных финансовых условий.

**Последствия для инвесторов:**

1. **Регуляторная ясность:** Заявление ОАЭ устраняет неопределенность, но одновременно разбивает надежды части инвесторов, рассчитывавших на дополнительный стимул для стейкинга TON.

2. **Волатильность TON:** Инцидент подчеркивает уязвимость курса TON к новостному фону, особенно касающемуся нормативного статуса или развенчания ажиотажных ожиданий.

3. **Фокус на реальных условиях:** Инвесторам напоминают о необходимости проверять информацию об условиях резидентских программ исключительно по официальным каналам властей, а не полагаться на слухи в соцсетях.

**Аналитики отмечают,** что несмотря на текущую коррекцию, фундаментальные аспекты проекта TON (развитие экосистемы в Telegram, высокие скорости транзакций) остаются неизменными. Однако данный эпизод служит очередным напоминанием о рисках, связанных с инвестированием на основе неподтвержденной информации и регуляторных ожиданий.

Текущая ситуация с TON и ОАЭ наглядно иллюстрирует, как быстро меняющиеся регуляторные ландшафты и развенчание слухов могут мгновенно отражаться на стоимости цифровых активов.

Если ты хотя бы чуточку пребываешь в криптовалютной движухе, то точно слышал о том, как биржи блокируют аккаунты пользователей. Крайней жестокостью успели отличиться такие конторы, как Bitmart, Bitrue, Lbank, Weex, Ourbit. Но премию главного палача 2025 года заслуженно забирает шарага-биржа MEXC.

Начиная с первой половины мая этого года, на MEXC под раздачу попали сотни, а скорее даже тысячи аккаунтов белых и пушистых пользователей. Поскольку некоторых ребят из нашего арбитражного сообщества это тоже коснулось, пришлось провести свое расследование и придумать систему борьбы с таким бесчинством.

«Фиг с этим аккаунтом, деньги дали вывести?» — нет. С блокировкой аккаунтов кровные шекели «падают на мороз», и достать их до вынесения вердикта никак нельзя.

Почему произошла такая заварушка?

Все дело в том, что биржа MEXC занимает первое место еще и в номинации листингов самых отъявленных шитков. Говорить про маркетмейкеров на этих рынках — то же самое, что произносить имя Волан-де-Морта в стенах Гриффиндора. На других биржах, в том числе, встречается подобный беспредел, но не настолько глобально. На MEXC практически каждый день появляется новый дерьмо-коин.

«Кто же тогда поддерживает ликвидность в стакане?» — да она там чуть ли не вся рисованная, фикция чистой воды, особенно касательно рынка фьючерсов. Если говорить за спот, то у биржи должен быть свой резерв токенов — как-никак, фактически монета должна лежать на твоем биржевом кошельке. Но, учитывая абсурдность всего происходящего, я и тут не удивлюсь, что «все рисуется».

Поэтому, потестив интересную теорию о том, как можно манипулировать рыночной ценой некоторых шитков на MEXC, кое-какие комьюнити (имена называть не буду) решили жестко «доить» вышеупомянутую биржу. Расписывать сейчас сам механизм я не буду — это можно сделать в следующей статье. Самый смех в том, что ничего сложного и сверхзатратного в их схеме нет, что еще раз доказывает, какая же «дыра» эта биржа.

Больше месяца шла жесткая выкачка бабла с резервов бедной площадки. После чего служба безопасности (если она там вообще существует) забила тревогу и приняла решение без разбора блокнуть все акки пользователей, где прослеживалась торговая история, хоть как-то связанная с манипулятивными токенами.

Неважно, был ли у тебя прямой умысел в этой афере или ты просто арбитражил ценовую неэффективность, а может, ты просто любишь скальпить с 20-м плечом — все получили блокировку. Причем прилетала она, когда юзер создавал заявку на вывод, но оно и понятно — биржа не хотела больше терять свой кэш. Поэтому пока ты не выводишь, торгуй сколько душе угодно.

Есть ли лучик надежды в этой пучине скама?

Как я писал еще в самом начале, молот правосудия сложил очень много аккаунтов. Счастливчики получили «мороз» на месяц, а вот другим повезло меньше — их схлопнули на 365 дней.

Логично предположить, что аккаунты реально невиновных людей, кто не имел умысла «нагибания биржи» через шитки, будут разблокированы (уже идет волна разморозок «месячников»). Годичники явно получат разблок по УДО. Истинных разбойников — накажут, и их депозиты уйдут бирже обратно в кошелек.

Но сам факт медленного, но хоть какого-либо правосудия (ключевое слово — «какого-либо») не делает ситуацию справедливой. По сути, ты, знать не зная, можешь поторговать там, где не надо было, и получить такую вот санкцию. Чтобы не играть в народную игру «авось повезет», мы давно перестали выводить кэш с подобных бирж. Применяя систему перелива средств, арбитражим себе спокойно и не боимся, что «судный день» настанет.

Какие итоги?

Хочу сказать, что если лет 5–6 назад мы свято верили, что криптобиржи — это разговор про «надежность», то сейчас мы точно знаем, что ничего безопасного на 100% не существует. Торговать можно, даже нужно, но ухо держать востро никто не отменял.

Криптовалютный арбитраж - один из самых популярных способов заработка на разнице цен между биржами. Однако времена, когда трейдеры находили ситуации с помощью различных скринеров и вручную заходили в ситуации, кажется, уходят на второй план. На смену пришла автоматизация, которая делает арбитраж более быстрым процессом, а самое главное – значительно профитным. Те быстрые ситуации, которые ты даже не заметишь, софт отработает “на ура”. А таких ситуаций сейчас на рынке большинство, свыше 85% от общего количества. Речь идет про арбитраж фьючерсов, он же хэджирующий арбитраж. В качестве дальнейших умозаключений будем разбирать именно такой вид арбитража, поскольку говорить в текущее время про классический (купил, перевел, продал) арбитраж равносильно крутить спины в казике. Оно нам надо, ну, честно? НЕТ! 2025 год на дворе.

С приходом автоматизации на рынок, сжимаются временные промежутки для ручной отработки: вкусные спреды сжираются моментально, для работы остается второсортная ликвидность (как ни крути тоже “хлеб”). Когда мы говорим про серьезные объемы – будь то листинги или очередные пампы/дампы, волатильность стоит такая, что руками залетать в спреды могут только очень опытные ребята, которые набили кучу шишек на своей седой или лысой голове, словив десятки умопомрачительных проскальзываний. Уверяю Вас, 95% молодых арбитражников, получив очередной разгром своего депозита после неудачной ручной сессии, вероятно, и вовсе плюнут на это дело.

“Что же будет дальше?” Я регулярно слышу этот вопрос от старожил арбитражного движа, которые до самого последнего момента не хотели признавать, что золотой век ручного арбитража находится на этапе скоропостижного затухания. Но даже скрепы их консервативного мозга трещат по швам - жить то как-то надо, поэтому, хочешь арбитражить – иди в ногу со временем!

Нашей арбитражной командой мы перешли на полную автоматизацию еще в начале 2023 года. Постоянно атакуя рынки шитков на централизованных биржах, взяли в оборот и DEX площадки. Уж там просто возможностей – закачаться можно, но не все так легко, как кажется. О том, как мы начали доить децентрализованные биржи и соревноваться с местными акулами, грызущими пулы – я расскажу в следующей статье.

Генеральный директор компании Tether Паоло Ардойно подтвердил планы по строительству 70-этажной глобальной штаб-квартиры в 🇸🇻Сан-Сальвадоре, в которой также будут располагаться другие компании, занимающиеся цифровыми активами и технологиями.

Сколько надо заплатить налогов в российский бюджет, если ты сначала купил, а потом продал USDT? Здравый смысл подсказывает что-то вроде «ну, примерно 13–15% НДФЛ от посчитанной прибыли в рублях, если она вообще есть». Но если у вас завалялся ИП в РФ, то налоговой может больше понравиться вариант «6% от всей суммы проданных стейблкоинов, без учета расходов». В этой статье мы разберем как раз такой кейс, который произошел с криптаном из Ростова.

Знакомьтесь, Дмитрий Никитюк – криптоинфлюенсер и тренер-арбитражер

Это гостевая статья от Федора Андреева – налогового юриста и автора канала «Налоги без границ». Ну а я тут, как обычно, добавил релевантных мемов, чтобы вы не скучали при ее прочтении – а также дописал краткий TLDR для самых нетерпеливых. Поехали!

TLDR: Кратко основная суть

Жил да был криптан по имени Дмитрий Никитюк – занимался с 2022 года арбитражом стейблкоинов (покупал USDT в турецких криптообменниках, продавал россиянам за рубли через P2P) и обучал этому нехитрому делу других людей за деньги. Как настоящий криптан – никак эти USDT-сделки не декларировал и налоги с них не платил (а вот по продажам «курсов арбитража» отчитывался и платил в бюджет со своего ИП 6% от выручки).

В 2023 году налоговая сравнила общий объем оборотов по 92-м (девяносто двум!) российским счетам Никитюка (90+ млн руб.) с задекларированной выручкой ИП (0,8 млн руб.) и решила, что тут будет интересно поразбираться поподробнее. По итогам разбирательств предложила доплатить ему 5,4 млн руб. налога за 2022 год – как ИП, 6% от всей выручки с проданных стейблкоинов.

Никитюк попробовал резко-стремительно доподать декларацию по НДФЛ за 2022 год – не как ИП, а просто как физлицо. И там указал, что по проданным на 90 млн руб. стейблкоинам у него на самом деле были еще расходы на их приобретение примерно на ту же сумму (пруфов приложено не было), так что платить налог не с чего (прибыли, типа, не было).

На это ФНС сказала «какой НДФЛ с прибыли, братан, ты же индивидуальный предприниматель на упрощенке – го всё-таки платить 6% со всей выручки целиком, у тебя тут с учетом объема оборотов явно предпринимательская деятельность налицо». Арбитражный суд, куда Никитюк обратился с иском, в итоге позицию ФНС поддержал.

В процесс арбитражирования крипты, кстати, Никитюк там вовлек еще двух пацанов – Завьялова и Глазунова – которые помогали гонять деньги и крипту между Россией и Турцией, в том числе с использованием любезно переданного доступа к личным банковским кабинетам Никитюка. Этих ребят тоже вызывали на допрос – но, кажется, ничего им не пришили (уголовную статью для дропперов только вот сейчас как раз приняли на днях).

Выводы такие: если вы покупаете/продаете крипту – озаботьтесь документированием надежных пруфов на понесенные расходы, чтобы НДФЛ потом заплатить только с прибыли. Если у вас при этом есть ИП, а обороты по крипте существенные – имейте в виду, что есть риск признания вашей криптодеятельности «предпринимательской» и обложения налогом согласно режиму по ИП (чаще всего это УСН с плоской ставкой 6% от всей выручки, не от прибыли).

Кто готов нырнуть в длинную версию с подробностями – читайте дальше!

Завязка и детали дела

Вся шумиха крутится вокруг решения Арбитражного суда Ростовской области от 19 июня 2025 года по делу № А53-6250/2025 в отношении спора ИП Никитюк Дмитрий Александрович против Межрайонной ИФНС России № 25 по Ростовской области (далее – «Инспекция»). Своим решением суд встал на сторону Инспекции и оставил в силе решение Инспекции о начислении ИП Никитюк Д.А. недоимки по УСН в размере 5,4 млн рублей и штрафа в размере 273 тыс. рублей, по сделкам P2P с USDT.

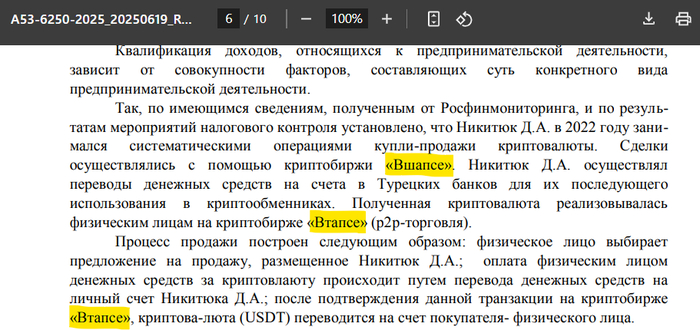

Из решения суда следует, что в 2022 году Никитюк Д.А. занимался куплей-продажей USDT в составе группы лиц через счета в российских и турецких банках, турецкие криптообменники, и сделки P2P на криптовалютной бирже Binance с выводом в фиатные деньги на свои карты РФ.

Выложенное решение арбитражного суда само по себе является достаточно меметичным. Напишите в комментах – вы лично предпочитаете криптобиржу ВШАПСЕ или ВТАПСЕ?

При подаче налоговой декларации за 2022 год Никитюк Д.А., имеющий в РФ статус индивидуального предпринимателя на УСН «Доходы 6%», заявил доход в размере 800 тыс. рублей по деятельности, не связанной напрямую с куплей-продажей криптовалюты. Налог по УСН за 2022 год, по мнению налогоплательщика, составил всего 7 тыс. рублей. Никаких других деклараций (в частности, по форме 3-НДФЛ) в установленные сроки налогоплательщиком заявлено не было.

ФНС, проверяя сведения в декларации Никитюка Д.А. по УСН за 2022 год в ходе камеральной проверки, заметила аномальное количество банковских счетов у налогоплательщика в российских банках, точнее – 92 счета. Инспекция направила запросы в банки РФ, так как стандартные инструменты в ее распоряжении никакой детализации операций увидеть не позволяют. В результате ФНС установила, что за 2022 год поступления на банковские счета Никитюка Д.А. составили аж 143 млн рублей.

Из этой суммы поступлений Инспекция великодушно исключила 51 млн рублей, которые она не посчитала доходом (например, явные зачисления от близких родственников или собственные денежные средства, займы и прочее, что можно подтвердить). В итоге к предпринимательскому доходу Никитюка Д.А. (а по российскому праву ИП и физлицо – это плюс-минус одно и то же) ФНС отнесла 92 млн рублей, от которых она и насчитала налога в размере 6% по УСН – 5,4 млн рублей.

От души поарбитражили, короче

Нужно понимать, что в таких схемах выход через P2P на российские банковские счета всегда нес в себе глобальные риски. Например, если человек выходит в месяц на 100–200 тыс. руб. – то это одно, а кейс Никитюка Д.А. с промышленными зачислениями – это вообще другое и тут работают другие схемы.

Сложившаяся практика и налоговые нюансы

Налоговые юристы знают, что в ситуациях, подобных возникшей между ФНС и Никитюком Д.А., инспекторы обычно сначала направляют налогоплательщику требования о предоставлении пояснений, задают вопросы, почему возникло расхождение задекларированного дохода и объема проходки денежных средств по счетам, и так далее.

Мой практический опыт внесудебного урегулирования споров с ФНС показывает, что если при первых вопросах от ФНС налогоплательщик активно подключается к диалогу с понятной позицией и подробными пояснениями, подает корректировку и уплачивает адекватный налог (причем не «со всего» как любит ФНС, а со своего реального дохода, который Никитюк «забыл» задекларировать) – или хоть какой-то существенный налог, который покроет временные и административные издержки должностных лиц ФНС на проведение проверки и пополнит государственный бюджет – то часто претензии ФНС волшебным образом снимаются.

Так вот по тексту судебного решения видно, что проблема с ФНС зародилась уже летом 2023 года, когда ФНС не смогла выйти на диалог с Никитюком и, скорее всего, передала в рамках ст. 32 НК РФ сведения о выявлении грубого уклонения от уплаты налогов в УЭБиПК ГУ МВД России по Ростовской области, для принятия решения о возбуждении уголовного дела по ст. 198-199.2 УК РФ.

Потом из текста решения следует, что на допросах все участники схемы арбитража крипты в связке Россия-Турция-Криптообменики-Binance-Россия, давали противоречивые показания сотрудникам полиции в отношении всей схемы и ролей личного участия каждого в ней, вплоть до весны 2024 года.

Только в марте 2024-го (спустя, фактически, целый год) Никитюк Д.А. решил наконец представить первичную декларацию по форме 3-НДФЛ за 2022 год, в которой заявил доход в размере 92,4 млн и расход в размере 92,6 млн рублей – то есть, заявил убыток. Причем, что примечательно, без подтверждающих расходы документов – ну то есть, без каких-либо шансов на зачет таких расходов по общей практике, что понимают все профильные налоговые юристы.

В итоге 23.08.2024 г. Инспекция вынесла решение, которым отказала в налогообложении полученных Никитюком Д.А. доходов от деятельности по купле-продаже цифровой валюты в 2022 году исходя из НДФЛ (который позволил бы облагать только прибыль), квалифицировав деятельность как предпринимательскую и начислив недоимку по упрощенной системе налогообложения для ИП – то есть, как 6% со всего оборота.

Факторы риска

Страшно? Страшно. Давайте порассуждаем, что в данном случае, скорее всего, сгубило подающего надежды криптопредпринимателя.

1. Никитюк Д.А. привлек к себе внимание ФНС грубой неуплатой налогов в РФ при существенном обороте по российским картам

Сегодня ФНС прекрасно понимает, что такое трейдинг криптовалюты, инвестиции в криптовалюту, что такое криптобиржи. У ФНС есть насмотренность на декларации по форме 3-НДФЛ, в которых уже стандартно заявляются доходы от продажи цифровых валют, трейдинга цифровых валют, а также расходы по таким операциям. В этом контексте ФНС никогда не стремилась относить трейдинг криптовалюты или ценных бумаг к предпринимательской деятельности, если человек декларирует адекватные доходы и платит налоги исходя из НДФЛ.

Никитюк Д.А. просто решил не платить налоги совсем, и это при 90+ открытых счетах в банках РФ и проходке по ним денег в размере 150 млн рублей уже само по себе выглядело подозрительно.

Если бы изначально Никитюк Д.А. представил налоговую декларацию за 2022 год по форме 3-НДФЛ и указал бы там свою реальную прибыль от операций + заплатил бы с нее 13–15%, то с очень высокой долей вероятности никаких вопросов к нему бы не было, в том числе характера «а почему ты отчитываешься как физик, а не как ИП?».

Правда, для этого нужно было бы иметь на руках подтверждающие документы под расходы на покупку криптовалюты – вероятно, с этим у Никитюка были определенные проблемы. Если вы соберетесь идти по такому пути, то вам надо заранее понимать, как вы собрались подтверждать расходы на приобретение цифровой валюты. Такими доказательствами выступают банковские выписки, скриншоты из личных кабинетов криптобирж, договоры купли-продажи криптовалюты, и вообще всё до чего мы можем дотянуться, чтобы подтвердить свою позицию.

Начинающий предприниматель! Всегда помни о подтверждающих документах для налоговой

Еще полезно знать, что при такой деятельности, которая непрозрачна для ФНС, декларацию лучше всегда подавать вместе с пояснительными письмом – чтобы не заставлять инспектора «додумывать» о природе расхождения дохода с проходкой денег по банковским счетам.

Получается, Никитюк Д.А. вел деятельность неграмотно, не заплатил вообще никаких налогов, привлек к себе внимание ФНС, далее подтянулась полиция, установили группу лиц в схеме – и в итоге квалифицировали всё это как предпринимательскую деятельность, попадающую под УСН по уже имевшемуся у Никитюка статусу ИП.

2. Крипто-инфлюенсерство и создание имиджа «успешного предпринимателя с существенными доходами»

Никитюк Д.А. ведет Telegram канал с одноименным названием «Дмитрий Никитюк | Р2Р», Инстаграм (от запрещенной в РФ Меты), YouTube, является администратором и владельцем так называемой «Академии обмена» – то есть, учит других людей арбитражу криптовалюты за деньги.

Инста Никитюка выглядит как типичный «успешный успех». Уважаемый криптоблогер, помни: поражая фолловера толстой пачкой денег за рулем дорогого авто – есть также ненулевой шанс заодно поразить и товарища налогового инспектора!

ФНС давным-давно обратила внимание на соц. сети и на то, как человек выглядит в интернете. Очевидно, что Никитюк Д.А. рассказывает про большие доходы, показывает дорогие машины, путешествия. Публично призывает других к деятельности по купле-продаже криптовалюты, рассказывая как много он на этом заработал. И при этом доходов за 2022 год задекларировано всего на 800 тысяч рублей (и налогов с них уплачено в размере 7 тыс. руб.).

3. Риски переквалификации экономической выгоды, которая может облагаться НДФЛ, в предпринимательскую деятельность

Как мы писали выше, для физлица есть базовое понятие «экономическая выгода», которая может облагаться НДФЛ и считаться как разница между доходами и расходами на приобретение имущества. ФНС нормально относится, когда человек получает экономическую выгоду и платит НДФЛ по доходам, полученным от трейдинга криптовалютой, куда также можно подвести и арбитраж (при соблюдении определенных правил).

И есть отдельно предпринимательская деятельность, которая при ведении не через юрлицо попадает под налоги ИП. Причем, если бы у Никитюка Д.А. не было бы статуса ИП на системе налогообложения УСН «Доходы», но все вышеописанное (с пришитой «предпринимательской деятельностью») с ним случилось бы – то был бы риск, что налоговая посчитала бы его индивидуальным предпринимателем на ОСНО (базовой системе налогообложения). А это уже означает предпринимательский НДФЛ + НДС – общая налоговая нагрузка со штрафами и доначислениями могла бы составить до 50% от оборота.

А вы еще спрашиваете – почему малый бизнес так любит оплату наличкой…

Так что, Никитюк еще отделался не самым негуманным сценарием. Но если он рассчитывал на самый выгодный для себя вариант (уплата НДФЛ с экономической выгоды, то есть с разницы между доходами и расходами на приобретение крипты) – то, как видно по тексту судебного решения, документально подтвердить эти расходы Никитюк не смог (так как, видимо, не планировал это делать изначально, как и в целом платить налоги). Учет сделок просто не осуществлялся, а все участники схемы взаимодействовали «по понятиям» – соответственно, даже если декларация по НДФЛ была бы принята, налог бы вышел даже выше, 13–15% со всего оборота.

Отдельно хочется отметить, что «профессиональные арбитражники крипты» из России стараются почти не использовать в российском контуре сделки P2P с выходом в фиатные деньги на карты РФ – именно потому, что очень сложно потом объяснить ФНС сотни денежных поступлений от физиков, которых ты не знаешь, и при этом утверждать, что никакой предпринимательской деятельности тут не происходит.

Общие выводы и рекомендации

Можно сказать, что создан печальный прецедент для всех, кто связан с криптовалютой – в том числе и для тех, кто ранее платил НДФЛ с разницы между поступившим и потраченным на покупку крипты (стейблкоинов, и не только) при наличии статуса ИП в РФ.

Но всё зависит от масштабов и от схемы ведения деятельности. Также, когда мы говорим про международный арбитраж, которым занимаются валютные и налоговые резиденты РФ – нужно еще думать про незаконные валютные операции (так как сделки в валюте между гражданами РФ по-прежнему запрещены), про стандарты обмена финансовой информацией CRS, про зарубежные счета.

Если вы думаете, что находитесь в группе риска по уже прошедшим периодам – считаю, что резких проактивных движений с ФНС делать не нужно (вообще не факт, что к вам могут возникнуть какие-то претензии, если вы не ведете инстаблог со спорткарами и вертолетами). Но если вдруг вопросы возникнут – вот тут нужно будет продумывать стратегию и действовать решительно.

Кроме того, если у вас статус ИП в РФ и он вам не нужен – то его лучше закрыть. Также желательно закрыть все лишние счета в коммерческих банках РФ и за пределами РФ. Но перед тем, как перестать быть клиентом банка/брокера, надо заказать максимум расширенных детализаций по всем операциям, чтобы вся информация осталась на руках.

Для людей, кто работает в международном арбитраже крипты, надо тщательно продумать всю схему. Как минимум – работать по договорам, четко распределить роли (без передачи друг другу доступов к своим личным кабинетам и счетам, как было в кейсе выше).

Ну и всегда будет не лишним думать о том, как вы выглядите для внешнего наблюдателя в интернете – и насколько ваши видимые понесенные расходы соотносятся с задекларированными или другим образом подтвержденными доходами.

Если статья показалась вам интересной, то буду благодарен за подписку на мой Телеграм-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям (думаю, вам будет интересен еще и вот этот пост про риски участия в P2P-сделках). Также достоин подписки канал «Налоги без границ» Федора Андреева, который поделился своим юридическим анализом для этой статьи.