Мой путь из найма к свободе

2 поста

2 поста

И уроки, которые я из них извлек

Как хорошо было бы не ошибаться и с первого раза получать идеальный результат! Но не ошибается только тот, кто ничего не делает.

Моя задача — показать, что даже с ошибками можно прийти к отличному результату.

🔒 1. Блокировка активов

Многих в 2022 году задела блокировка активов. Я не исключение.

С акциями США повезло, успел продать.

А вот фонды зависли: FinEx (~1 млн), Тинькофф (~1 млн), фонд TLT (~0,2 млн). Ещё ~0,3 млн — акции Китая.

⚠️ Ошибка: недооценил инфраструктурный риск. По Китаю доверился СПб-бирже, которая уверяла, что в цепочке хранения — только «дружественные» репозитарии. Итог - поплатился за доверчивость.

💰 Сколько потерял: пока — нисколько. Надеюсь, что деньги вернут. Изъятие активов обсуждают давно, но не решаются: это удар по неприкосновенности частной собственности и дурной пример для других стран.

Потенциальные потери: ~2 млн. Если продавать с дисконтом — убыток составит ~80% вложенных средств. Продавать не планирую.

🎓 Урок: не вкладываться в зарубежные активы с российским паспортом.

🏛️ 2. Облигации банка «Открытие»

В 2016 году я считал облигации безрисковой историей. А «Открытие» был крупнейшим частным банком. Но, как оказалось, и такой банк может обанкротиться.

⚠️ Ошибка: недооценил кредитный риск. Когда пошли слухи — можно было продать за 80% от номинала. Не захотел фиксировать убыток, решил ждать.

Итог: банк спасли, а материнский холдинг, выпустивший облигации, — нет. Вложения обнулились.

💰 Сколько потерял: 20 000 ₽.

🎓 Урок: не инвестировать в облигации банков. С осторожностью относиться к другим компаниям, даже крупным. Любой может не заплатить — и ему за это ничего не будет.

📉 3. FXRB: минус 100%

У FinEx был ещё один «сюрприз». Фонд российских еврооблигаций FXRB в 2022 году обнулился.

Что произошло: доллар взлетел, облигации упали. Компании пришлось продавать активы за бесценок, чтобы покрыть убытки по долларовым позициям. Денег не хватило — фонд ликвидировали.

⚠️ Ошибка: купил сложный продукт, не понимая, как он устроен и какие несёт риски.

💰 Сколько потерял: 7 000 ₽ (повезло, вложил немного).

🎓 Урок: не покупать то, что не понимаешь. Чем больше звеньев в конструкции — тем выше риск, что одно из них подведёт.

🔪 4. Ловил "падающие ножи"

Моя стратегия — покупать дёшево, продавать дорого. Но некоторые бумаги обновляют минимумы снова и снова.

Примеры:

Норникель: начал брать в 2021 году по 200+ ₽. Сейчас — около 120 ₽.

Башнефть: брал по 2000 ₽ в 2023-м, сейчас — по 1000 ₽.

⚠️ Ошибка: по сути — нет. Это часть стратегии. Верю в потенциал этих компаний. Но формально сейчас — минус.

📉 Бумажные убытки:

Башнефть: −20% (−23 тыс.)

Норникель: −14% (−21 тыс.)

Юнипро: −11% (−11 тыс.)

НЛМК — −8% (−8 тыс.)

Совкомфлот — −4% (−3 тыс.)

По остальным бумагам — хороший плюс.

🎓 Урок: не заходить на всю котлету, даже если цена отличная. Завтра может быть ещё дешевле.

🕊️ 5. Рано поверил в снижение ключевой ставки

Исторически облигации давали 9% годовых. Поэтому в 2024, когда ставка взлетела до 16%, я начал скупать.

Помнил 2022 год: ставка тогда тоже резко выросла и так же быстро снизилась — и те, кто купил облигации, отлично заработали.

Но в этот раз ставка продолжала расти: 16%, 18%, 19%, 21% — а облигации всё падали.

⚠️ Ошибка: начал покупать слишком рано и продолжал усредняться. Не признал ошибку сразу.

💰 Сколько потерял: потерь нет, облигации погасят по номиналу, и доходность 15% я получу. Но сейчас — бумажный убыток: −0,5% (−15 тыс.). Еще неделю назад, до снижения ставки, убыток был -100 тыс.

🎓 Урок: промахнулся с таймингом. Если бы держал деньги в фонде денежного рынка — получил бы +600 000 ₽ вместо −15 000 ₽. Как говорится, знал бы прикуп — жил бы в Сочи 😄

Итог

Со стороны может показаться, что результат — провал. Но дисциплина и время делают своё дело.

Средняя доходность портфеля: 15% годовых за 10 лет.

Доход на бирже: почти 3 млн ₽

Общий доход от инвестиций (включая вклады и вычеты): около 6 млн ₽.

Оно точно того стоило.

А у вас какие самые обидные ошибки на бирже?

Короткий ответ: никак.

С длинным — давайте разбираться 😎

1. Сокращение трат — это всегда про отказ от чего-то 🙅♂️

Иногда — нужного. Чаще — ненужного. Но мозг считает, что нужно всё. Да побольше. Именно поэтому тратить меньше так трудно: кажется, будто нас чего-то лишают.

2. Чтобы уменьшить боль, нужна цель 🎯

Когда мозг видит “морковку спереди” — какую-то выгоду в будущем — становится немного легче.

А если видит “морковку сзади” — что-то, что произойдёт прямо сейчас, если ничего не делать — решения принимаются вообще без раздумий.

Представь, что завтра тебя увольняют, а подушки безопасности нет. Уже проще отказаться от пресловутого утреннего кофе, чтобы хоть что-то накопить, правда?

3. Ещё меньше боли — если отказываться не от текущих трат, а от будущих 💸

У многих в этом году прошла индексация зарплаты. Уже мысленно потратил прибавку? Тогда о достижении целей можешь забыть.

Но если начать откладывать хотя бы половину этой надбавки — ты даже не заметишь, ведь ещё вчера этих денег у тебя не было вовсе. И цель начнет стремительно приближаться.

4. Большинство наших трат — про психологию, а не реальную потребность 💊

Нам важно доказать себе и другим, что “могу себе позволить”.

Но на самом деле богат не тот, кто носит Gucci и ездит на работу на BMW. А тот, кто может себе позволить вообще не ездить на работу.

5. Аскеза — это больно. Но она работает 👌

Если ты зарабатываешь 200 тысяч и тратишь 100 — через 12 лет сможешь жить с капитала.

Если зарабатываешь 200, а тратишь 180 — тебе нужно накопить на 80% больше. А откладывать можешь на 80% меньше.

При таком раскладе выйти на пассивный доход получится только через 32 года. Что лучше: 12 лет или 32?

Ты возразишь: откуда, мне знать, что будет через 12 лет?

Отвечу:

💯 Что бы ни случилось, с капиталом тебе всегда будет жить проще и лучше, чем без него.

💡 Я не призываю отказываться от всех удовольствий и переносить жизнь "на потом" - ни в коем случае! Я за здоровый баланс. Если избавиться только от ненужных трат и не слишком быстро наращивать нужные - жизнь изменится только к лучшему.

Считается, что если откладывать половину дохода - придется жить впроголодь, носить обноски и развлекаться, шлепая палкой по луже.

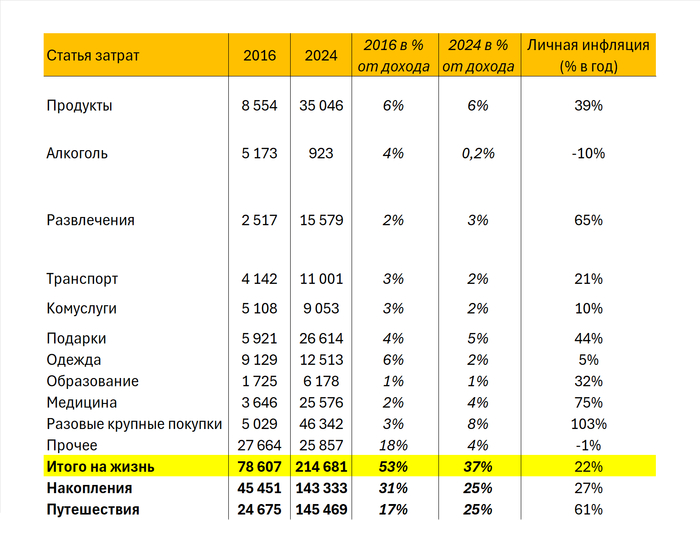

Вот мои цифры.

Среднемесячные траты на семью из трёх человек:

2016 год — первый, когда я начал фиксировать расходы.

2024 год — последний, за который есть полные данные.

В 2016-м я тратил 8 тысяч в месяц на еду — не потому, что голодал, а потому что картошка тогда стоила 20 рублей, апельсины 96, а говядина — 319 рублей за кило. Эх, было же время.

В 2024-м стал питаться более лучше 😁 — тратил на еду 35 тыс. Прирост 39% в год! Но доля расходов в бюджете — те же 6%.

По структуре трат многое осталось похожим. Стал меньше пить (возраст дает о себе знать 😁), меньше тратить на одежду (спасибо WB и Озону), и больше — на медицину, развлечения и крупные покупки. Что называется, могу себе позволить.

Резко выросли траты на путешествия. Тут “спасибо” новой реальности, где перелёт стоит как крыло от самолёта. Но даже с такими безумными ценами — езжу чаще, дальше и комфортнее. Это и есть дивиденды от той аскезы, которую выбрал 10 лет назад.

При этом и тогда, и сейчас я живу в собственной трёшке, купленной с зарплаты. Путешествую минимум два раза в год. Не отказываю себе ни в чем, что доставляет мне удовольствие. Вся семья одета-обута, жена ходит на маникюр и в фитнес-зал, лечит зубы, сделала операцию по улучшению зрения.

Машина была, отказался в 2019. Не потому что не тянул — а потому что посчитал: некупленная новая машина за 2 млн = +20 тысяч пассивного дохода в месяц через 15 лет (считай, вторая пенсия). Такси обходится примерно в те же суммы, что раньше уходили на бензин и обслуживание.

Меньше тратить — не значит хуже жить. Это значит — жить осознанно. И позволить себе больше, когда это действительно важно.

А что для тебя значит “меньше тратить”? Это про ограничения? Или про возможности?

Миллиард рублей - сумма, которая когда-то поражала воображение. Сейчас за эти деньги можно купить не самую дорогую квартиру в Москве - как это сделал несколько лет назад Филипп Киркоров. Ну или, например, построить школу в Башкирии. А еще можно скинуться с таким же бедолагой и купить яхту Porsche за два миллиарда или б/ушный самолет российского производства, на котором нельзя летать.

Большинство жизненных целей требуют капитала.

• Чтобы на пенсии жить, а не выживать - нужен капитал.

• Чтобы обзавестись жильем - нужен капитал.

• Чтобы обновить машину - нужен капитал.

• Чтобы увидеть Париж и не умереть с голоду - нужен капитал.

Главное топливо для накопления капитала - разница между доходами и расходами. Если, конечно, у вас нет богатого дядюшки в Нигерии.

Да, увеличивать доходы - очень важно. Но не менее важно контролировать траты. Каждый рубль из вашего будущего - это копейка, не потраченная сегодня. Каждый кирпичик вашей будущей квартиры - это невыпитая сегодня чашка кофе. Каждый болтик вашего будущего автомобиля - невыкуренная сегодня сигарета. И всё, что вы будете есть на пенсии - это то, что вы не съели сегодня.

Итак, правило N1 в искусстве накопления - вам нужна цель.

Очень мощная цель. Такая цель, одна мысль о которой будет заставлять вас отказываться от части расходов сегодня, чтобы достичь ее в будущем.

Правило N2 - проще всего сберечь те деньги, которые ты еще не приучился тратить.

Подняли зарплату или выдали премию - 50% сразу же на накопительный счёт. А ещё лучше 70%.

100% - не надо, жить на Дошираках и умереть от язвы желудка за 3 дня до достижения финансовой независимости - не наш метод.

Правило N3 - сначала заплати себе.

Избитая истина, затертая до дыр мотивационными коучами и продавцами успешного успеха. Но она работает. Если сложно - можно настроить автоплатеж на накопительный счёт прямо в день зарплаты. Или представлять, что выплачиваешь кредит - самому себе из будущего.

Правило N4 - быть честным с собой.

Есть расходы, от которых отказаться не получится. Базовая еда, базовая одежда, коммуналка, аренда жилья, проезд, лекарства. Эти расходы нужно закладывать в бюджет в полном объёме. И даже с небольшим запасом. Чтобы потом не бегать в панике и не искать, у кого бы занять.

Правило N5 - правило четырёх конвертов.

У любого человека есть расходы, от которых можно отказаться, пускай и скрепя сердце и скрипя зубами. Вкусняшки в кафе, красивая, но не особо нужная одежда, модные гаджеты, походы в бары и караоке, дорогие подарки. Вычитаем из зарплаты то, что отложили на достижение целей. Вычитаем обязательные траты. Оставшиеся деньги делим на 4 части.

В конце каждой недели смотрим: остались деньги? Класс, можно купить себе мороженку или новые джинсы. Ничего не осталось и пришлось залезть в деньги следующей недели? Значит, до конца месяца урезаем хотелки и растягиваем то, что осталось.

Правило N6 - никаких кредитов.

Исключений ровно два - ипотека под адекватную ставку или кредитка в беспроцентный период. Второе - только для продвинутых. Когда вы чётко знаете, сколько тратите. Когда у вас есть эти деньги. Просто они лежат на накопительном счете и приносят вам доход. А тратите вы деньги банка. А потом в конце беспроцентного периода - раз, и закрыли весь долг. Не напрягаясь. Не напрягая друзей. Не влетая на бешеные проценты. Тогда - можно.

Правило N7 - никаких спонтанных покупок.

Тысячи маркетологов получают миллионные зарплаты, чтобы заставить вас расстаться со своими кровными в обмен на какую-нибудь хрень. Не надо так.

Если вам что-то срочно нужно, а денег на это нет - значит, оно вам не нужно. Исключение - обязательные траты. Но покупка лекарств или оплата ЖКХ не приносит удовольствия. А значит, и спонтанных покупок там не бывает.

Если вам что-то срочно нужно, и на это есть деньги - подождите 2-3 дня. В 90% случаев окажется, что не так уж и нужно. Если прошло 3 дня, а зуд не проходит - покупайте.

Мой пример

После увольнения сократил траты на 20%. Цель: успеть запустить свое дело прежде, чем проем весь капитал. От чего отказался: меньше хожу в кафе, не пользуюсь доставкой еды, реже езжу на такси, нет спонтанных трат на одежду и технику. Не сокращал расходы на медицину, спорт для жены, кружки и одежду для ребёнка. Трачу меньше, недовольных в семье нет.

Откликается подход? Ставьте плюс, если достижение цели важнее сиюминутных трат. Ну и перешлите пост тому самому другу, которому вечно не хватает до зарплаты.

Так ChatGPT видит руководителя 35-45 лет с доходом 300+ тысяч рублей.

Для начала несколько слов о том, почему мне не пофигу люди с доходом 300+ тысяч и их финансовые привычки.

Еще пару месяцев назад я работал в одной крупной компании, занимался маркетингом, отлично зарабатывал. Потом накатил кризис среднего возраста, я чёт психанул и решил круто поменять жизнь. В общем, уволился. Естественно, сразу же встал вопрос: "А кем я буду, когда вырасту?" 😂

Долго гадать не пришлось. Работать на дядю уже не хотелось. Пытаться продавать в розницу услуги по маркетингу за тот прайс, что я привык получать на работе - тот еще мазохизм. Поэтому я решил податься в финансы.

Почему так? Да потому что последние 10 лет я половину зарплаты складывал в кубышку - вначале на вклад, потом акции, облигации. Даже на крипте немного заработать успел, но по уши туда не лезу и вам не советую.

В общем, сколотил капитал. В принципе, на пассивный доход можно уже жить, вообще не работая. Но просто сидеть и проедать капитал - как-то скучно. Ну я и решил: а почему бы не учить других людей тому же, что прохавал сам?

Так я стал финансовым тренером.

Как заправский маркетолог, начал я с того, чего большинство в этой нише не делает — пошёл изучать целевую аудиторию. И вот что выяснил.

Одна консультация по финансам в среднем стоит 3-5 тысяч. Бывает, конечно, и 10, и 15, и даже 50 - но это уже совсем на дурачка.

Ребята с зарплатой 50-100K могут себе позволить 1-2 консультации. Но толку будет мало - можно решить какой-то конкретный вопрос, но нормально за пару часов в тему не погрузишь. И выхлопа при такой зарплате тоже будет мало - ну научу я его, как копить, отдаст он мне 5K. Потом будет весь месяц сидеть на Дошиках, и накопит еще 5K. Смысл?

Продуктивное сотрудничество начинается при доходах от 100K. А лучше - от 200. Там уже можно поработать системно, вдумчиво. И результат будет почти гарантированно, было бы желание.

Дальше - возраст. Молодым ребятам до 25 - еще не до накоплений. Надо карьеру строить, вкладывать в себя. Да просто наслаждаться жизнью, пока молодой, в конце концов. После 50 - уже поздно пить боржоми. На нормальную пенсию уже не накопишь, да и сложно менять свои привычки в таком возрасте. А вот 35-45 - самый сок. Доход - нормальный. Квартира-машина-дача - уже, как правило, есть. Можно и о накоплениях подумать. И времени до пенсии как раз хватает.

Так получилось, что в моём окружении таких товарищей было много. Большинство уже к этому времени какие-никакие руководители (а некоторые ого-го какие!) . У некоторых доход и 300 тысяч, и 500, и даже 800.

Я и решил: а почему бы не попробовать поработать с ними?

Первым делом пошел к бывалым консультантам. Хочу, говорю, поработать, вот с такой аудиторией. Много таких среди ваших клиентов? Среди друзей-знакомых - много, отвечают мне консультанты. Среди клиентов - никого. Нету у таких людей спроса на наши услуги. Всё хорошо у них. И консультанты им не нужны.

Я призадумался, но решил таки проверить гипотезу. Бросил клич в своем канале, что провожу исследование. Кто поучаствует - две консультации в подарок.

Что тут началось - мама дорогая! Анкетами на участие в исследовании меня буквально завалили. От 300 подписчиков канала получил 24 анкеты за несколько часов. Сам-то я ожидал ну никак не больше десятка.

Выбрал 8 человек - больше смысла нет, при правильной постановке вопроса и на таком количестве всю картинку можно срисовать. А 48 бесплатных занятий проводить я же опупею.

Вот какой у меня получился портрет, если выводить среднее по этим 8 человекам:

35–45 лет (5/8)

Руководители в компании (5/8)

Доход от 300 тысяч (6/8, из них у троих доход 500+ тысяч).

Финансовая грамотность — 5 баллов из 10 (это они сами так себя оценили).

Опыт в инвестициях был (7/8, причем у четверых - печальный).

С консультантами не работали (7/8).

Провел со всеми глубинные интервью. Общались обстоятельно, вопросов было много, в том числе и каверзные.

1) Копить не получается.

Прямо сейчас на всё хватает, глобальных целей нет. А без целей - деньги расходятся то туда, то сюда. При этом все в глубине души уже призадумываются - время не спокойное, на работу после 40 берут уже не очень охотно. Не дай бог уволят - и что тогда? В общем запрос на финансовую грамотность есть, но пока где-то глубоко внутри и наружу особо не лезет.

2) Общая проблема - импульсивные траты.

Почти все жалуются на спонтанные покупки. Мол, накуплю всякой фигни, потом жалею. Часто это от стресса, а иногда и от скуки. Но именно эти покупки и мешают копить

3) Учёт ведётся плохо — потому что не даёт результата.

Люди понимают, что «деньги любят счёт», но сам по себе учёт ничего не решает. Нужно понимать: зачем. Если нет цели, ради которой стоит напрягаться, очень быстро задалбывает считать каждую копейку. И учёт благополучно забрасывается.

4) Без ярлыка — деньги сгорают.

Если накопления не привязаны к конкретной цели (отпуск, ремонт, подушка безопасности), они легко утекают в импульсивные покупки.

5) Инвестиции - это боль.

Многие уже пытались инвестировать самостоятельно. В лучшем случае накупили американских акций в конце 2021 года. Ну и естественно, все их заблокировали из-за санкций. А кто-то - и вовсе понабрал долгов, чтобы спустить всё на крипту (вот такое повторять точно не стоит!).

6) Все хотят пассивного дохода, но ни у кого нет конкретики.

Запрос есть, но никто не может сформулировать, сколько хочет получать, когда и откуда. Без этого — не цель, а фантазия.

7) Все делают ставку на рост дохода.

Почти все хотят зарабатывать больше и ставят цели на рост дохода. Это похвально, но никто не ставит цель держать расходы под контролем. Однако можно получать миллион и всё равно уходить в минус.

8) Нужен не просто совет, а перевод "с финансового на русский".

Люди хотят не просто рекомендаций, а понятных объяснений. Не «вот список акций», а «расскажи, что это и зачем мне».

9) Доверие к консультанту важнее дипломов и регалий.

Все участники говорили, что важен «мэтч», чувство симпатии и доверия. Многие сказали прямо: «если бы это был не ты — я бы даже не стал рассматривать». Это на Пикабу и Смартлабе все сразу кричат "ИНФОЦЫГАН!" А те, кто со мной знаком лично - те доверяют.

10) Самое главное - людям нужны не знания и не советы.

Им нужен психологический мост - из сегодня с нулевым капиталом в светлое будущее с пассивным доходом. Нужны правильные привычки, поддержка и мотивация. В общем, как в спорте. Именно поэтому - я финансовый тренер, а не консультант.

Уже адаптировал свою программу с учетом полученных знаний (маркетологи называют их инсайтами). Провел обещанные бесплатные занятия. А дальше самому интересно: полетит-не полетит? Делитесь своими предположениями в комментах. Инфоцыганом тоже можно заклеймить, если шибко хочется - я в сетевых баталиях уже закалённый, а вам приятно.

Всем ведь интересны истории из жизни? Да еще и про деньги. Ну тогда устраивайтесь поудобнее и запасайтесь попкорном. Заядлые комментаторы могут сразу запасаться чем-нибудь поядренее 💩

Итак, погнали.

📌Весна 2015 года. Мне 31.

Плыву по течению как бумажный кораблик. Уже 6й год работаю менеджером по маркетингу в омском филиале крупной компании. Хожу на работу просто потому что иначе будет нечего есть. Но работу свою делаю неплохо - выручает синдром отличника.

Моя зарплата 50 тысяч рублей. По омским меркам выше среднего. Но на троих - впритык. Ипотека - 15 тысяч. Кредиты - еще 6 тысяч. Вешу 96 килограммов, почти не читаю, не занимаюсь спортом. И каждый вечер засыпаю с ощущением, что спускаю свою жизнь в унитаз.

📌 Лето 2015.

Мне попадается книга Петра Людвига "Победи прокрастинацию". Проникаюсь идеей жизненного плана.

Вспоминаю мечту детства - жить в путешествиях. Впервые ставлю жизненные цели:

☑️ посетить 50 стран на 5 континентах,

☑️ прочитать 500 развивающих книг,

☑️ подняться на одну из 7 высочайших вершин мира,

☑️ похудеть на 20 килограммов.

☑️ пересечь океан по воде.

Чтобы путешествовать, нужен пассивный доход. Начинаю считать деньги. Веду бюджет, читаю, двигаюсь, коплю.

📌 Сентябрь 2015.

Мне предлагают такую же позицию в Барнауле. Там филиал в 2 раза крупнее. Больше ответственности - выше зарплата. Раньше я бы отказался, страшно, что не потяну. Но теперь есть цель, а цели требуют ресурсов.

Предлагаю наглое, но изящное решение: я продолжаю вести Омск и беру Барнаул. Две недели в одном городе, две в другом. Если не получится - просто возвращаюсь на прежнюю позицию. Работы в 2 раза больше - прошу зарплату 90 тысяч. К моему удивлению, босс соглашается.

Практически весь прирост зарплаты откладываю, каждый месяц по 30 тысяч. Годовую премию - туда же. Деньги держу на вкладе, доход копеечный. Но главное привычка.

📌 Декабрь 2015.

Через 4 месяца в компании реструктуризация, всё начальство поменялось. Филиалы объединяют, маркетологов сокращают. Остаюсь один на три города - Новосибирск, Барнаул, Омск. Нагрузка выше, деньги те же. Зато сохранил работу плюс выторговал удалёнку из Омска.

📌 Февраль 2016.

Через полгода на счету 196 тысяч. Проценты - 6 тысяч за 6 месяцев. Даже на коммуналку не хватит. Руки опускаются.

На глаза попадается "Богатый папа, бедный папа" Роберта Кийосаки. Начинаю задумываться об инвестициях. Покупаю ПИФ от Сбербанка "Глобальный Интернет" на 15 тысяч. Брокерский счёт открыть страшно - терминал платный и непонятный, нормальных книг про биржу нет, курсы - только про Forex, очевидный развод.

Друг зовет в бизнес - купить вскладчину маршрутку за 600 тысяч. Доход - 30 тысяч в месяц, самому водить не нужно. Чувствую блудняк. Предлагаю 300 тысяч через договор займа за половину прибыли, маршрутка - его. Получаю 15 тысяч в месяц. Радуюсь - перекрыл платеж по ипотеке.

Первые 3 месяца всё по плану. Потом - то маршрутка сломалась, то водитель забухал и не вышел на маршрут. В итоге вообще выясняется, что машина в залоге. Повезло: друг честный. Взял кредит, чтобы вернуть долг. ПИФ тоже в минусе - 15 тысяч превратились в 13.

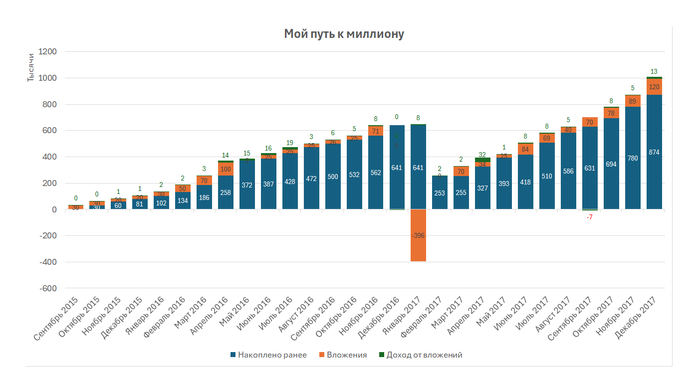

📌 Август 2016.

Стискиваю зубы и продолжаю копить. Если откладываю меньше 30 тысяч - добиваю в следующем месяце. Проходит год с начала истории - на счету 511 тысяч. Из них 76 тысяч - доход от вложений (53 - от друга) .

Открываю ИИС. Прохожу бесплатный онлайн-курс по ценным бумагам от Высшей школы экономики. На первые 100 тысяч покупаю только облигации - всё ещё страшно.

📌 Январь 2017.

На счету 650 тысяч. Закрываю остаток долга по ипотеке. Остается 264 тысячи. Почти все на ИИС, если нужны будут деньги - быстро не вытащить. Но выплат по ипотеке больше нет, теперь могу откладывать уже по 45 тысяч в месяц - половину дохода.

📌 Июнь 2017.

Предлагают руководящую позицию. Снова страшно. Но соглашаюсь - понимаю, что такими темпами до пассивного дохода я не доживу. Новая зарплата 140 тысяч, откладываю по-прежнему половину, то есть уже 70 тысяч. Накопления начинают быстро прирастать.

📌 Декабрь 2017.

На счету - миллион 🥳. Половина - подушка на вкладе. Половина - ИИС: в основном облигации, но уже есть и немного акций. ПИФ тоже вырос, до 18 тысяч.

На всё ушло 2,5 года. Доход от вложений - 180 тысяч, из них 32 тысячи вычет по ИИС и 53 тысячи от друга.

Выводы из моей истории:

1) Цель - главное. Она дает энергию и направление движения. Без цели никуда не придешь.

2) Не ссать. Если страшно - ты на верном пути. Я каждый раз боялся. И каждый раз получалось.

3) Не лезть в блудняки. С маршрутками повезло. Но мог бы потерять всё.

4) Дисциплина решает. Первые 5 лет результат дают только пополнения. Потом понемногу подключается магия сложного процента.

5) Крайне важно расти в доходах. И не расти в расходах. Только так появляется топливо для роста капитала.

Миллион — не предел. Это только начало пути. Второй я накопил за год. Каждый следующий - еще быстрее.

Здесь должна быть ссылка на курсы "Хочешь как я? Научу за 9 999 рублей!". Но я обещал без инфоцыганщины, поэтому никаких ссылок не будет 😁

Привет! Меня зовут Данил, мне 41 год. Последние 18 лет я проработал в одной очень крупной и известной компании. Дорос до руководящей позиции, зарабатывал хорошо, всё шло по плану. Уважение коллег, стабильность, премии, KPI — полный комплект.

Но однажды я поймал себя на мысли: каждый день у меня — совещания, презентации, отчёты. А что-то реально полезное я делаю только по вечерам или на выходных. В итоге всё время работаю — и всё равно не так, как хочется.

Сначала просто устал. Потом понял: я не вижу смысла в том, что делаю. Это уже не временный спад — это выгорание. А рулить большим направлением в таком состоянии — вредно и для команды, и для себя. Тогда я понял: нужно уходить. Не когда прижмёт, а пока ещё можешь решать сам.

Что подтолкнуло?

У меня было два мощных мотива:

негативный — выгорание, потеря смысла, ощущение, что трачу жизнь не туда;

позитивный — вдохновляющие истории. Читал книги «Сто способов изменить жизнь» Ларисы Парфентьевой и «Уставшие» Алены Владимирской. И подумал: если у других получилось — может, и у меня получится?

Звучит слегка наивно, да. Типа взрослый мужик, начитался книжек — и решил всё бросить. Но у меня был не только импульс, но и система, которая позволила мне рискнуть.

Что мне помогло

1. Финансовая подушка. С 2015 года я двигаюсь к цели — финансовой независимости. Инвестировал половину зарплаты, накопил приличный капитал. Даже если вообще ничего не делать — можно спокойно прожить 5–6 лет. Это сильно добавляет уверенности.

2. Опыт. Я знаю, как зарабатывать больше, а тратить меньше, и при этом не страдать. И могу научить этому других. За 10 лет мой инвестиционный доход — больше 5 миллионов рублей. Вёл телеграм-канал про финансы, делал интервью с предпринимателями. Почему бы не попробовать сделать это работой?

3. Системность. Я умею ставить цели и доводить до результата. За 10 лет я:

– сбросил 25 кг,

– увеличил доход в 10 раз, не меняя компанию,

– побывал в 29 странах и 37 регионах России,

– поднялся на Килиманджаро,

– научился играть на барабанах.

Так что «уйти из найма и начать зарабатывать на любимом деле» — просто ещё одна цель.

4. Экспертиза. У меня 16 лет стажа в маркетинге и продукте. Я понимаю, как сделать полезный продукт, как его тестировать, продвигать и доносить до нужной аудитории.

Мой эксперимент: 6 месяцев на запуск

Я дал себе полгода, с мая по октябрь. Цель — выйти на стабильный доход от консультаций от 100 тысяч в месяц. Получится — хорошо, буду масштабировать. Не получится — всегда можно вернуться в найм.

Что важно: я не ушёл в никуда. Я ушёл в свой проект с конкретной целью, сроками и метриками.

Вот что уже получилось за 2 месяца:

• Определил целевую аудиторию. Это мужчины и женщины 25–50 лет, с доходом от 100 тысяч, которые хотят наладить финансы. У кого-то — базовый уровень (как начать копить), у кого-то — продвинутый (куда вкладывать накопления с умом).

• Провёл конкурентный анализ. По моей оценке, в России около 3000 консультантов, но реально активных — меньше 1000. А выделяются — максимум 500. А потенциальных клиентов — 6 миллионов. Даже если 1% из них ищет помощи — это 60 000 человек. Конкуренция есть, но и рынок — огромный.

• Продумал позиционирование. Я — финансовый тренер, а не просто консультант. Финансы — как фитнес: за одно занятие кубики не накачаешь. А вот регулярная практика, поддержка и мотивация дают результат. Я как тренер в спортзале — только про деньги.

• Проверил стратегию. Показал её экспертам, провёл CustDev — опросил потенциальных клиентов. Обратная связь — позитивная. Людям интересно, тема цепляет. Подробности скоро выложу на своем канале.

• Оформился как самозанятый. Подготовил оферту, освоил CRM, сделал удобную систему записи. Юридически и технически всё готово.

• Первые клиенты — уже есть. Провёл несколько занятий. Май и июнь по плану были «нулевыми» месяцами по доходу, но уже иду с опережением.

Что с деньгами?

По расходам тоже укладываюсь в бюджет. В мае с семьёй съездили в Японию (давно запланировано), а ещё прокатился по Волгограду и Астрахани. Даже с учетом поездок за 2 месяца потратил треть суммы, которую отвёл на эксперимент.

Сейчас начинается вторая фаза: от подготовки к реальной работе. Пока всё идёт по плану. Честно — очень нравится ощущение, что сам выбираешь, что и когда делать, и видишь прямую связь между усилиями и результатом.

Зачем я это пишу?

Если ты читаешь и думаешь: «Я тоже так больше не могу, но страшно что-то менять», — знай: ты не один. Мне тоже было страшно. И я не знал, получится ли. Но пока всё, что я вижу, говорит — получится.

Надеюсь, мой путь вдохновит кого-то, как когда-то меня вдохновили чужие истории. Спасибо, что дочитал :)

Здесь был пост, за который автора забанили.