Русагро начинают делить?

Сегодня в издании Ведомости вышла статья о том, что часть активов Группы Русагро может быть продана компании Деметра-холдинг. Учитывая тот факт, что Ведомости принадлежат к изданиям первого тира, высока вероятность, что сделка, действительно, рассматривается.

🗣 Основные тезисы статьи:

1. Один из крупнейших российских зернотрейдеров – «Деметра-холдинг» ведет переговоры о приобретении масложировых и зерновых активов группы компаний «Русагро»;

2. «Деметра-холдингу» гораздо интереснее масличные активы и в меньшей степени – сельхозугодья, добавляет еще один источник, близкий к одной из сторон возможной сделки;

3. «Деметра-холдинг» занимается закупкой, хранением, транспортировкой и перевалкой зерновых и масличных культур, а также других аграрных грузов, при этом собственного производства и земельного фонда у нее нет. Ей принадлежат Новороссийский зерновой терминал, железнодорожный оператор «Русагротранс», а также доли в Новороссийском комбинате хлебопродуктов, зерновом терминальном комплексе «Тамань», Объединенной зерновой компании и пр.;

4. На активы «Русагро», причем не только масложировые, есть и другие претенденты, говорят собеседники «Ведомостей». Называть их они не стали;

5. Рыночную стоимость масложирового бизнеса генеральный директор «Infoline-аналитики» Михаил Бурмистров оценивает в 100–120 млрд руб., а с учетом сельскохозяйственных активов – в 240–300 млрд руб. Напомню, что текущая капитализация компании составляет 108 млрд руб.

❗️6. Представитель «Деметра-холдинга» официально опроверг интерес к активам «Русагро». «Группа компаний «Деметра-холдинг» не ведет переговоров о приобретении масложировых и каких-либо других активов группы «Русагро». Сведения о переговорах не соответствуют действительности и искажают фактическое положение дел», – заявил он.

✏️ Выводы из статьи:

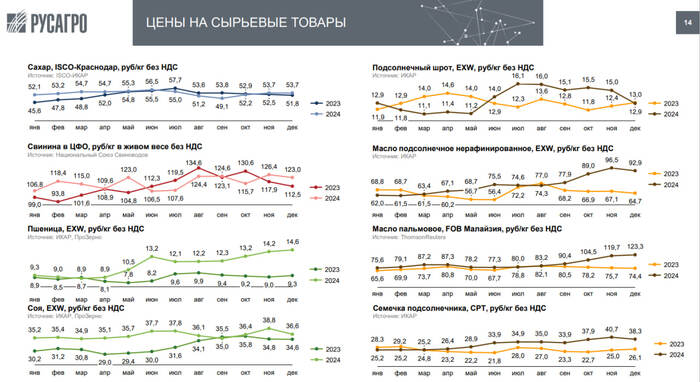

— Интерес к масложировым активам компании со стороны большого кол-ва игроков объясняется резким ростом цен на подсолнечное и пальмовое масло в конце 2024 года (см.график), поэтому слухи о переговорах/потенциальных сделках не лишены смысла;

— Несмотря на официальное опровержение информации об интересе к масложировым активам Группы Русагро со стороны представителя ГК «Деметра-холдинг», предпосылки к сделке есть. Ведомости являются изданием первого тира и их источники, как правило, достоверны;

— Для миноритарных акционеров разделение бизнеса компании между несколькими игроками - один из худших сценариев, так как возврат капитала становится еще более туманным. Оптимальным является смена собственника для всего бизнеса, без декомпозиции;

— Если ранее компанию можно было рассмотреть для добавления в портфель (требовался приемлемый уровень дисконта), то после появления слухов о декомпозиции бизнеса, риски того, что миноритарные акционеры пострадают, сильно выросли, поэтому убираю компанию из своего вотч-листа.

👉 Друзья, надеюсь, что пост был для вас полезен. Не забывайте ставить реакции и оставлять комментарии! И, конечно, подписывайтесь на канал!