Искусственный интеллект

7 постов

7 постов

3 поста

Никто не может дать вам рецепт, который гарантированно позволит сохранить свой капитал с учетом происходящих событий. Но можно, по крайней мере, обсудить важные принципы, которые стоит держать в голове при принятии финансовых решений.

Очереди на границах как бы намекают, что многие россияне сейчас инвестируют средства в релокацию

Этот текст я написал 12 сентября для журнала Reminder, который планировал выпустить его в середине октября. Но к этому времени, возможно, всё еще десять раз с ног на голову поменяется – так что я решил выложить заметку прямо сейчас без особых изменений (только картинок актуальных добавил, и в нескольких местах вставил новые мысли с пометкой UPD).

Многим российским инвесторам пришлось вынужденно и довольно сильно поменять свои представления об инвестициях после февраля 2022 года. Какие-то их активы резко рухнули вниз, какие-то — бессрочно заморозились; ну а немалая часть этих активов — дак вообще умудрились совместить и то, и другое.

Я очень не люблю жанр «раздача советов о том, куда вкладывать деньги» — вместо этого хотел бы поделиться несколькими общими соображениями, которые, на мой взгляд, было бы не лишним держать в голове в сложившейся ситуации.

1. Подушка безопасности важнее инвестиций

Мы сейчас живем в учебнике истории: непосредственно вокруг нас происходят события, которые потом будут изучаться школьниками. Каждый месяц происходят события, которые еще совсем недавно мало кто считал реалистичными и принимал в расчет при принятии решений.

Любое детальное долгосрочное планирование в текущей ситуации выглядит — ну, немножко странно, как минимум. Вы себе можете напланировать всё, что угодно — а через неделю окажется, что у вас больше нет привычной работы, а вам самим, к примеру, необходимо срочно переехать в другой город (или даже страну).

Поэтому лично я особое внимание уделил бы созданию так называемой финансовой подушки безопасности. Не стоит даже размышлять о каких-либо долгосрочных инвестициях, если у вас под рукой нет резервного капитала, который может покрыть все ваши расходы в условиях внезапного исчезновения доходов как минимум на 6 месяцев (а еще лучше — на все 12).

(UPD: Как показала практика, отдельной наволочкой в финансовую подушку стоит включить расходы на экстренный выезд из страны по взвинченным ценам.)

Финансовая грамотность здорового человека

Хорошо, если такая подушка сформирована сразу из нескольких видов активов, каждый из которых обладает высокой ликвидностью (то есть, может быть использован для текущих расходов легко и быстро): например, здесь речь может идти о краткосрочных рублевых депозитах в крупных надежных банках, наличной валюте (в пределах лимита провоза за границу — 10 тыс. долларов на человека), стейблкоинах (криптовалюте, привязанной к доллару).

2. Ваши личные обстоятельства и планы особенно критичны для принятия финансовых решений

Для того, чтобы понять, что вам разумно делать со своими финансами — важно определиться, что вы планируете делать со своей жизнью.

Если вы допускаете с немалой долей вероятности, что в обозримом будущем вы можете пойти по пути эмиграции — то для вас будут актуальны такие варианты текущего размещения капитала, которые позволят при необходимости переместить его через границу даже в том случае, если в РФ будут введены максимально жесткие валютные ограничения. Здесь речь может идти о счете у иностранного брокера (резидентам РФ сейчас открывает счета практически один только Interactive Brokers), а также о, например, криптовалюте.

Если же вы планируете оставаться в России при любом развитии событий — то для вас, наоборот, все эти попытки иностранной диверсификации могут выйти боком. Ведь тот же самый брокер IB в каком-нибудь жестком варианте развития событий вполне может заблокировать активы всех своих клиентов с резидентством РФ «до лучших времен» — и с получением доступа к ним изнутри страны у вас может не заладиться. Так что таким людям больше подойдут варианты размещения капитала сугубо внутри страны.

(UPD: При определении того, к какой категории людей вы ближе, я бы посоветовал не впадать в крайности и хотя бы теоретически допускать любой из вариантов развития событий. Даже самому ярому патриоту может понадобиться уехать, а самый резвый эмигрант может в итоге снова обнаружить себя в России.)

Думая о своих планах на жизнь и взглядах на мир – имейте в виду, что они могут достаточно быстро поменяться с учетом внешних обстоятельств

3. Инфраструктурные риски важнее доходности

Через несколько лет инвестблогеры будут обсуждать и хвастаться на все лады, какое в 2022 году было уникальное время для вложения в самые выгодные активы, которые позволили «сделать иксы». К сожалению, что конкретно попадет в этот список, мы узнаем только пост-фактум — российские акции, крипта, ну или, может быть, покупка зарубежных акций «на пике укрепления рубля».

Текущим же инвесторам я бы посоветовал думать чуть меньше о том, как бы заработать уникальную доходность, и чуть больше — про то, как не попасть в ловушку каких-нибудь инфраструктурных рисков. Это значит — инвестировать в российские активы через сугубо российскую цепочку владения, а в зарубежные активы — наоборот, по возможности избегая российских брокеров и инструментов (в том числе, речь здесь идет и о всяких вариантах вроде покупки иностранных акций на СПБ Бирже).

Помните, что все самые неприятные заморозки и блокировки активов произошли в этом году именно на стыке российских и западных юрисдикций — и иностранцы потеряли доступ к российским активам, и россияне не могут ничего сделать с существенной частью иностранных активов, купленных через Мосбиржу/СПБ Биржу (даже если они «иностранные» в кавычках, вроде фондов FinEx с отечественными корнями).

(UPD: За новым витком эскалации геополитической напряженности неизбежно последуют ответные санкции. В данном случае неплохо бы вспомнить о том, что последние несколько месяц Центробанк пытался всеми доступными ему способами намекнуть розничным инвесторам о наличии определенных рисков, связанных с номинированными в долларах и евро активами в банковской/брокерской системе РФ.)

4. Снижение сожаления в худших сценариях важнее оптимизации под наиболее вероятный сценарий

Я бы предложил не думать о том, какой вариант развития экономической и геополитической ситуации кажется вам наиболее вероятным, а потом пытаться выбрать наилучшее решение для этого сценария. Мы все уже один раз прикидывали в начале года — но реальность несколько превзошла наши ожидания.

Вместо этого я бы держал в голове в качестве ориентира какой-нибудь максимально пессимистичный сценарий (даже если вы считаете его маловероятным) и оптимизировал бы решения под него. На мой взгляд, если вы «недополучите доходность» в каком-нибудь нормальном сценарии, то это не так страшно, как обнаружить себя в «маловероятном пессимистическом» сценарии без средств к существованию — в тот момент, когда они как раз (в буквальном смысле) жизненно необходимы.

(UPD: Ошибка, когда вы срочно уезжаете, а пост-фактум выясняется, что этого можно было и не делать, – гораздо менее неприятна, чем та ошибка, когда вы «не поддались панике» и не уехали, а теперь приходится учиться, как правильно наматывать портянки.)

5. Диверсификация по-прежнему работает

В условиях резко возросшей неопределенности бесполезно пытаться принять единственное «наилучшее» решение. Угадать его можно. А вот уверенно выбрать с высокой степенью надежности — нет.

Так что не пытайтесь выбрать «самый лучший» вариант размещения капитала и бухнуть туда все деньги — лучше всё же разложите их на несколько разных кучек с разными рисками. Наивысшую доходность на вложенные средства вы таким образом точно не получите, но зато и вероятность потерять всё одновременно будет сильно ниже.

Окружающую действительность сейчас можно емко описать малоцензурным шестибуквенным словом – а полное отсутствие доступных денег, к сожалению, еще больше снизит ваши возможности принимать разумные решения

* * *

В продолжение темы: свои мысли по поводу принятия решений в условиях текущей неопределенности я написал вот здесь, также рекомендую большой мета-пост от дружественного сообщества с полезной информацией на тему «частичной мобилизации» и отъезда из РФ.

Всё самое важное, что произошло за неделю в мире финансов как в России, так и в мире: Минфин предложил любителям инвестировать в иностранные акции отрезать себе пальцы, правила по ИИС планируют поменять, а в США придумали новые «жесткие» способы регулирования крипты.

Видеоверсия вот здесь, а под катом — всё то же самое текстом (ок, на самом деле — на видео чуть подлиннее и местами чуть пожестче).

Правительство собирается повышать налоги на экспорт газа и нефти

Как мы обсуждали в прошлом выпуске новостей, со сходимостью бюджета РФ наблюдаются определенные проблемы. Так что правительство планирует собрать в 2023 году дополнительные 1,4 трлн руб. с экспортеров нефти и газа за счет повышения вывозных пошлин и ставок НДПИ. В результате внутренняя цена на газ тоже должна подрасти, но на «некритичные» 8–10%.

Пользуясь случаем, хочу передать привет всем акционерам Газпрома, которые надеются получить финансовый профит от «благоприятной рыночной конъюнктуры в ценах на энергоресурсы»!

Российский рынок акций упал на 14% за неделю

Это падение стало худшим с февраля 2022 года – по состоянию на закрытие торговой сессии в пятницу 23 сентября индекс Мосбиржи остановился всего в 1,5% от уровня 24 февраля.

По поводу причин внезапного ухудшения настроения инвесторов, я думаю, пояснения излишни.

TradingView: Динамика индекса Мосбиржи за 2022 год

Минфин хочет изменить правила использования ИИС

В частности, существующую сейчас возможность получения ежегодного налогового вычета с внесенной на ИИС суммы (до 400 тыс. руб.) хотят трансформировать в некий новый «единый налоговый вычет».

Ранее заявлялось, что этот новый тип ИИС будет предполагать заморозку внесенных средств аж на 10 лет (в противоположность текущим 3 годам), ну а по новым объявленным планам этот срок сократится уже до 5 лет.

Не могу не позавидовать оптимизму чиновников из Минфина, которые на полном серьезе предполагают, что горизонт планирования российских инвесторов уместно измерять в годах.

Свежий мем от 21 сентября

Минфин предлагает ввести отдельное наказание за несоблюдение «валютных» указов президента

Если вы помните, с февраля президент навыпускал овермного указов, запрещающих вывозить валюту из РФ, совершать ряд сделок с ценными бумагами и недвижимостью, и так далее. До недавнего времени существовала определенная неясность – а чем грозит нарушение этих указов?

Текущее законодательство не дает прямых ответов на этот вопрос, при этом большинство юристов склонялось к тому, что наказание будет аналогично последствиям за нарушение валютного регулирования – то есть, штрафы 20–40% от суммы незаконной операции.

И вот, наконец, Минфин решил прояснить этот казус: он предлагает дополнить КоАП статьей 15.25.1 «Несоблюдение мер воздействия (противодействия), направленных на обеспечение финансовой стабильности РФ». При этом наказания будут такие, как мы и ожидали (штраф 20–40%), но статья будет отдельная. Ну, хоть какая-то ясность!

Вот вам картина Васи Ложкина. No particular reason. Дань традиции!

Минфин предложил любителям инвестировать в иностранные акции отрезать себе пальцы

По крайней мере, такую красивую метафору использовал замглавы Минфина Алексей Моисеев.

Сколько людей сейчас пострадало и оказалось замороженными в акциях Apple. Если нравится, можно и дальше себе по пальцу отрезать на ноге, потом на руке.

Алексей Моисеев

Не могу отделаться от мысли, что на этом снимке г-н Моисеев показывает, как правильно инвестировать в акции Apple [Фото: Михаил Гребенщиков / РБК]

Речь шла о запрете ЦБ наращивать долю зарубежных ценных бумаг в портфелях неквалифицированных инвесторов, который мы обсуждали две недели назад. Напомню: тогда было анонсировано, что с 1 октября нельзя будет покупать такие ценные бумаги, если их совокупная доля станет больше 15% от портфеля инвестора, с 1 ноября – больше 10%, с 1 декабря – больше 5%, ну а с 1 января 2023 года – нельзя будет уже совсем никак.

Ряд крупных брокеров (Тинькофф, БКС, ITI Capital) уже заявили, что задача по динамическому отслеживанию долей иностранных бумаг в портфелях клиентов и соответствующей корректировке разрешений на торговлю в онлайн-режиме им сейчас не под силу. Так что они решили просто полностью отрубить всем неквалам (нет, не то, что вы сейчас подумали) возможность покупки зарубежных бумаг заранее, без всяких там поэтапных полумер. Э – эффективность!

Банковские карты российской платежной системы «Мир» действуют во всё меньшем количестве стран мира

На прошлой неделе мы узнали, что ряд банков Турции, Вьетнама, Казахстана, Армении и Узбекистана больше не горят желанием обрабатывать платежи с использованием карт «Мир». Говорят, что не последнюю роль в принятии таких решений сыграли Штаты, мягко намекнувшие о том, что санкционные списки при желании можно и немного расширить.

Живо представляю эту сцену на всех курортах Турции

Частичную мобилизацию пытаются сделать финансово привлекательной

Правительство РФ усиленно пытается намекнуть, что в сложившейся на финансовых рынках ситуации, участие в «спецоперации» – это наилучший способ инвестиций:

- Военком Якутии пообещал денежное довольствие для мобилизованных граждан в размере не менее 205 тыс. руб. в месяц, а призванным москвичам анонсировали доплату 50 тыс. руб. в месяц (не очень, правда, понятно – идет ли это в плюс к 205к, упомянутым выше).

- На время участия в «спецоперации» банкам и микрофинансовым организациям надлежит предоставлять мобилизованным гражданам кредитные каникулы, а в случае их смерти «при исполнении» – все кредиты вообще полагается списать.

- Внесены и поправки о трудовых гарантиях: после прохождения службы мобилизованные смогут вернуться в ту же организацию на ту же должность, а служба будет зачтена в трудовой стаж.

На мой взгляд, обмен своего человеческого капитала на перечисленные выше ништяки является крайне посредственной инвестицией с финансовой точки зрения. Ведь вы, по сути, соглашаетесь с высокой вероятностью пожертвовать своей способностью зарабатывать деньги в течение всей оставшейся трудовой жизни; а взамен получаете некие бонусные выплаты, которые вполне могут продлиться конкретно в вашем случае всего лишь несколько месяцев.

Пришло время вспомнить, что вам в детстве родители говорили: не открывайте двери незнакомым людям, не разговаривайте с ними, и ни в коем случае не ходите к ним «в гости» (даже если вам обещают вкусную конфетку)

ФРС опять повысила ставку на 0,75% — до 3,25% годовых

Согласно текущим ожиданиям, повышение ставки будет продолжаться и дальше, а целевой уровень в 2023 году может составить уже 4,5—5,0% (ранее многие ожидали, что остановиться получится пораньше).

На фоне никак не снижающейся инфляции и растущих ожиданий более жестких мер со стороны ФРС, рынки акций продолжили падение. На текущий момент, просадка S&P500 за 2022 год составляет 22,5%.

TradingView: Динамика индекса S&P500

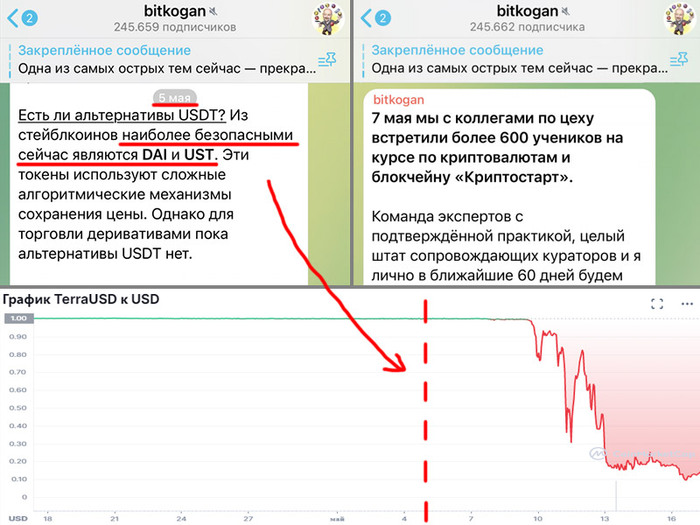

Проект нового американского закона предполагает запрет на алгоритмические стейблкоины без обеспечения

В Штатах собираются на два года запретить выпуск новых алго-стейблкоинов с обеспечением «из воздуха» – примером которых является TerraUSD (UST), бодро обнулившийся в мае этого года.

Что касается уже существующих стейблкоинов подобного рода, им планируется предоставить двухлетний «переходный» период на то, чтобы они переосмысли свое бытие – и попробовали из пирамидальной конструкции превратить себя во что-нибудь более приличное.

Подозреваю, что американские законодатели просто не проходили курс по криптовалютам и блокчейну «Криптостарт», поэтому и не знают, что пирамида – это наиболее устойчивая и безопасная форма жизни для стейблкоинов...

SEC подтвердили, что они хотят регулировать ВСЁ

Не успел Эфириум перейти с Proof of Work на Proof of Stake, как глава самого внушающего трепет финансового регулятора в США (SEC), Гари Генслер, уже заявил: на его взгляд, все PoS-криптовалюты – это ценные бумаги. А значит – их надлежит жестко регулировать во все доступные отверстия. Криптаны напряглись…

Мне одному кажется, что Гари Генслер похож на чуть более старую модель андроида с той же сборочной линии, что и Цукерберг? [Фото: Bloomberg / Getty Images]

Также в понедельник всплыл иск от SEC в адрес крипто-инфлюенсера (извините) Иэна Балины, который обвиняется в выпуске незарегистрированных ценных бумаг в 2018 году (в виде токенов SPRK на блокчейне Эфириума). По сути, в тексте иска регулятор объявляет, что любые транзакции в сети Ethereum априори можно считать произошедшими на территории США (а значит, и судить за них можно по самым справедливым американским законам).

Логика SEC здесь прекрасна: «транзакции валидируются сетью нод блокчейна Эфириум, которые кучкуются в США более тесно, чем в любой другой стране мира», следовательно и весь блокчейн теперь надобно полагать звездно-полосатым по своей натуре. На этом месте криптаны падают в обморок.

CFTC оштрафовало участников DAO на $250 тыс.

Еще один американский регулятор, CFTC (Commodity Futures Trading Commission – комиссия по торговле фьючерсами), решил не отставать от своего старшего брата, и тоже что-нибудь порегулировать. Его выбор пал на DAO – децентрализованные автономные организации на блокчейне, которые многие криптаны считают будущими «убийцами» традиционных форм организаций, типа ООО или ОАО.

В данном случае Ooki DAO вменяют незаконный выпуск деривативов без соответствующей лицензии. Важный нюанс состоит в том, что штраф в размере $250 тыс. решили наложить на физических лиц, которые являлись держателями токенов DAO (и, соответственно, могли голосовать за принятие им всяких решений).

Получается, участвовать в DAO – это еще больший попадос, чем вступать в ООО. Ведь в случае с обществом с ограниченной ответственностью, ваша ответственность, как следует из названия, ограничена размером тех взносов, которые вы совершили в его уставный капитал. А если речь идет про DAO – то американский регулятор считает себя вправе налагать наказания напрямую на участвующих в нем физлиц, без какого-либо ограничения ответственности. Такие дела! (Криптаны бьются в конвульсиях, не приходя в сознание.)

Мем не про DAO, но в целом отражает подход к регулированию крипты

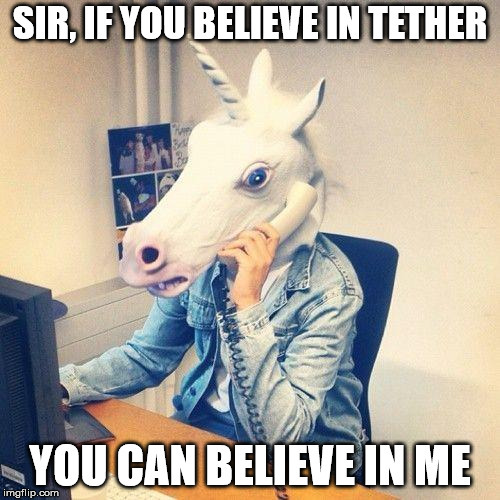

Нью-Йоркский суд обязал Tether документально подтвердить обеспечение стейблкоина

В рамках судебного иска, где Tether обвиняется в масштабной манипуляции рынком крипты и выпуске необеспеченных стейблкоинов, суд постановил: за базар неплохо бы ответить документально.

Лично я не уверен в том, что кому-то в итоге удастся доказать именно то, в чем Tether обвиняется в иске. Но если под этим предлогом мы наконец-то сможем убедиться с документальным подтверждением – что там конкретно происходит под капотом USDT, где на самом деле лежат бабки, и в какой форме они существуют (надеюсь, что не в воображаемой) – то это уже будет прекрасно.

Буду держать вас в курсе!

Старый мем про USDT (но всё еще смешной)

* * *

Если подборка новостей показалась вам интересной – как обычно, буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям.

Всё самое важное, что произошло за неделю в мире финансов как в России, так и в мире: Потанин пообещал работникам Норникеля «народный капитализм», индексные инвесторы вышли из сумрака, а США настроились на жесткое регулирование крипты.

Видеоверсия вот здесь, а под катом — всё то же самое текстом.

Минфин инициировал резкое сокращение госбюджета

По итогам августа суммарные доходы российского госбюджета сократились на 10% по сравнению с прошлым годом, а расходы при этом выросли на 8%. В несырьевых секторах экономики при этом всё совсем плохо, а теперь и в сырьевых стало как-то не очень (нефть покупают небодро и с большими скидками, а краник с газом в Европу мы и сами прикрутили – назло «недружественным элементам»).

Вот, говорят, Минфин и приказал всем ведомствам срочно уменьшить планируемые в 2022–2023 гг. расходы на 10%. При этом пенсии, зарплаты бюджетников и здравоохранительные затраты сокращать вроде как не положено, а расходы на армию (которая по-прежнему совершенно точно ни с кем не воюет) дак и вообще собираются поднять.

В общем, похоже, когда на заседании кабмина крутили «бутылочку» для определения, кому положено садиться на финансовую диету – некоторым министрам повезло гораздо меньше других…

ЦБ РФ снизил ключевую ставку на полпроцента до 7,5% годовых

Интересно, что в США и России сейчас, по сути, происходят зеркальные финансовые процессы:

- В Штатах демонстративно «нет никакой рецессии», инфляция упорно всё продолжает пухнуть, а ставку процента каждый месяц поднимают.

- В России, тем временем, никто рецессию не отрицает, цены в экономике падают вот уже три месяца как, а процентную ставку регулярно понижают.

И к важным новостям: на пресс-конференции после заседания ЦБ у Набиуллиной наконец спросили, когда она снова начнет носить свои культовые брошки. Глава Центробанка ответила, что «пока не видит оснований, чтобы снова к ним прибегать». Так, это мне одному кажется, или Эльвира Сахипзадовна ждет того же самого, что и все мы?!

Журналисты явно скучают по ежемесячной викторине «Угадай, что означает неваляшка/леопард/домик на груди Набиуллиной» [Фото: Артем Кудрявцев / РИА Новости]

Потанин пообещал работникам Норникеля «народный капитализм»

Исходя из заявления владельца Норильского никеля в интервью РБК, под народным капитализмом он понимает практически лозунг «фабрики – рабочим!»: его мысль заключается в постепенном доведении доли собственности физлиц в компании с текущих 10% до целевых 25% (ожидается, что хотя бы частично этими физлицами станут сами работники Норникеля).

Правда, говорится, что вместо самих акций работникам будут выдавать некие «цифровые финансовые активы» (хочется сразу прибавить «идентичные натуральным»), продать которые сразу будет невозможно. Очень надеюсь, что речь идет не про NFT (иначе, боюсь, в ответ на такую «прибавку к зарплате» работяги могут ответить другой аббревиатурой из трех букв).

Представляю, что именно с таким лицом Потанин рассказывал Дерипаске: «И тут я им говорю – парни, у нас сейчас настанет народный капитализм с цифровыми финансовыми активами!» [Фото: Александр Миридонов / «Kоммерсантъ»]

В дополнение к этому, Потанин объявил о передаче 50% своих акций Росбанка в свой же благотворительный фонд. На вопрос о том, связано ли это решение с попыткой защитить банк от санкций, миллиардер не стал отрицать, что такая мысль ему в голову приходила (но это, конечно же, далеко не главное!).

Индексных инвесторов на рынке США может быть более чем в два раза больше, чем мы думали

Вышло исследование о том, что индексных инвесторов на американском рынке может быть около 38%, а не 15%, как считалось ранее. Авторы исследования прикинули эту долю, отслеживая изменение объемов торгов акциями в дни ребалансировки основных индексов S&P500 и Russell 1000/2000.

Получается, считать долю индексных инвесторов только по объему капитала в индексных фондах не совсем правильно – ведь немалая доля институциональных инвесторов следуют за индексами самостоятельно.

Блокчейн Ethereum успешно пережил Слияние (The Merge)

Раньше Эфириум работал по принципу Proof of Work: сотни тысяч компьютеров по всему миру решали бессмысленные математические задачки, чтобы обеспечить безопасность шифрования транзакций в Эфириуме. 15 сентября произошло историческое событие (собственно, The Merge): Ethereum перешел к работе по принципу Proof of Stake, когда определение «корректной версии» блокчейна происходит путем консенсуса между держателями застейканных монет Эфира.

Эфириум переходил от PoW к PoS почти восемь лет – так что многие криптаны уже и не ждали, что это наконец случится. Но Виталик таки затащил и посрамил старые мемы на эту тему!!

Виталик Бутерин (создатель Ethereum) написал у себя в Твиттере, что в результате этого события общемировое потребление электроэнергии уменьшилось аж на 0,2%. Так что антарктические пингвины всецело одобряют The Merge!

А знаете кто это событие не очень одобряет? Ребята, которые накупили видеокарт для майнинга Эфира на общую сумму в 5 миллиардов долларов. Что сейчас с ними делать – не очень понятно. Возможно, количество игроков, которые играют в Far Cry 6 с выкрученными на максимум графическими настройками, в мире сильно возрастет.

Белый дом представил концепцию регулирования криптовалют в США

Еще в марте Байден поручил ребятам из правительства придумать, как всю эту вашу крипту надлежит регулировать – и вот через полгода они разродились документом на эту тему.

Опубликованный фреймворк предполагает, что необходимо ужесточение возможностей преследования за незаконные активности на блокчейне, а также содержит сильные намеки на то, что пора бы уже вводить настоящий официальный цифровой доллар – вместо «поддельных» в лице всяких Tether/USDC. Кстати, именно стейблкоины, привязанные к доллару, названы в докладе потенциальной «угрозой финансовой стабильности», а кое-кто в Белом доме так вообще заявил, что крипта – это «угроза национальной безопасности США».

В общем, к гадалке не ходи: криптанам в Штатах жить будет всё тяжелее и тяжелее.

Байден глазами криптанов: призывает США перейти на темную сторону регулирования (и даже не обещает печеньки)

Тем временем, наш российский Мишустин решил не отставать от Байдена, и тоже поручил Минфину и ЦБ договориться между собой по поводу того, что же делать с криптой в РФ. Свои придумки ребята должны выкатить к 19 декабря, но моя внутренняя гадалка вангует, что результаты их изысканий будут крайне похожи на американские: «надо сделать цифровой рубль, а всё остальное жестко зарегулировать или вообще запретить».

Криптобиржа Huobi объявила о делистинге всех основных анонимных криптовалют

Под раздачу попали Monero, Zcash, Dash и еще четыре других криптовалюты, которые позволяют совершать транзакции с маскировкой приватных данных об их участниках и/или суммах переводов. Как я и писал в статье про Tornado Cash, вся «шифропанко-анархическая» крипта стремительно становится всё более и более токсичной – иметь с ней дело любые крупные финансовые институты будут хотеть всё меньше и меньше.

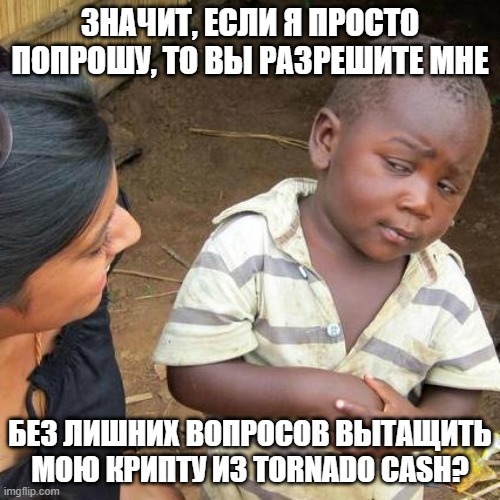

Минфин США пообещал начать выдавать лицензии на выемку денег, замороженных внутри Tornado Cash

Как вы помните, включение крипто-анонимайзера Tornado Cash 8 августа в санкционный список США сделало незаконными попытки любых американских граждан достать из протокола свои деньги, которые они ранее туда засунули (даже если они не имеют никакого отношения к отмыванию бабла).

Вот OFAC (подразделение Минфина США, которое занимается санкциями) и выпустило пояснение: дескать, «обращайтесь к нам за адресными индульгенциями на съем своих средств – всем поможем, всех простим!». Правда, есть некое смутное подозрение, что на просьбы в Минфин по типу «разрешите изъять мои 10 миллионов баксов из Tornado» можно получить в ответ ряд неудобных вопросов от Дяди Сэма, но это уже другое дело…

Мне кажется, криптаны с зависшими в Tornado Cash средствами всё-таки что-то подозревают

Кроме того, ребята из OFAC заявили, что не будут кошмарить тех знаменитостей, кого остроумно попытались «зашкварить» принудительной отправкой на личные кошельки «санкционной крипты» с адресов Tornado Cash. Ну и плюсом было озвучено, что американские госорганы совершенно не имеют ничего против распространения и копирования опен-сорс кода Tornado Cash или просто посещения вебсайта протокола (который, впрочем, сейчас и так не работает).

Южная Корея выписала ордер на арест До Квона

До Квон помог в мае 2022 года инвесторам по всему миру обнулить около $50 млрд капитала с помощью красивой схемы с токенами Luna/UST. С тех пор он периодически выпускает интервью сам с собой в стиле «ребята, я не Мавроди, я визионер!». Но публике почему-то всё же упорно кажется, что на Мавроди он похож больше.

И вот, наконец, корейские правоохранительные органы решили, что хватит это терпеть – и после продолжительного расследования объявили, что пора нашего визионера закрывать за решетку. Напишите в комментах, как вы думаете – сколько времени займет поимка неуловимого Квона?

На этом фото До Квон, похоже, пытается замаскироваться под предмет мебели, чтобы избежать длинных щупалец Интерпола [Фото: Woohae Cho / Bloomberg / Getty Images]

Существует два основных типа курсов про то, «как правильно инвестировать»: 1) дорогие и бесполезные; 2) недорогие и толковые. Первых гораздо больше, но в этой заметке речь пойдет про вторую категорию.

Это Чарли Мангер и Уоррен Баффетт. Они не имеют никакого отношения к тексту ниже. Не слушайте никого, кто обещает научить вас «инвестировать как Баффетт».

Периодически люди просят меня научить их инвестировать (или, того хуже, – взять у них деньги в управление). Я всем советую начать с другого конца – сначала изучить общедоступные материалы по теме, а потом уже возвращаться за советом (почти никто не возвращается, кстати).

Решил сделать отдельный пост, чтобы можно было просто давать всем ссылку на него. Перечислять буду от источников, требующих наименьших затрат времени и денег, к более ресурсоемким.

1. Лекция «Личные финансы для разумного человека». В свое время я постарался уместить всё самое важное, что нужно знать про инвестирование, в короткое выступление – на мой взгляд, это отличная стартовая точка для изучения предмета. Время: 40 минут; стоимость: бесплатно.

2. Книга Уильяма Бернстайна «Если сможете. Как миллениалы могут разбогатеть медленно» (оригинал на английском вот здесь). Читается легко и быстро (это в большей степени брошюра, чем книга), мысли внутри полезные. Время: 2 часа; стоимость: бесплатно.

3. Лонгрид Иннокентия Нестеренко «Инвест-проповедь». Неплохо скомпонованное резюме с покрытием всех основных тем «от и до» и ссылками для дальнейшего изучения. Время: 2 часа; стоимость: бесплатно.

4. Книга Александра Силаева «Деньги без дураков». Эта книга от трейдера, но написана с правильными акцентами и философией здорового человека. Время: ~8 часов; стоимость: 500 руб.

5. Курс Ильи Рослякова «Пассивные инвестиции для начинающих». Этот курс хорош тем, что сфокусирован в значительной степени на «космополитические» инвестиции – там больше внимания уделено зарубежным брокерам, международным налоговым нюансам (вместо сугубо российских), и так далее. Время: >20 часов; стоимость: бесплатно.

6. Текстовый курс Дмитрия Никитенко «Инвестиционный портфель». Когда-то Димин курс был самым крутым бесплатным курсом по инвестициям в Рунете, а потом он его спрятал под пейволл. Но цена на единицу полезности здесь очень скромная: если вам нравится хорошо структурированная информация в текстовом формате – то для вас это оптимальный вариант. Время: >20 часов; стоимость: от 1'500 до 9'000 руб. в зависимости от срока доступа.

7. Курс Сергея Спирина «Инвестиционный портфель». Этот курс имеет несколько большую направленность на инвестиции изнутри РФ; также учтите, что формат подачи Сергея (назовем его «олдскульным») может зайти не всем. Но среди коммерчески-ориентированных курсов (все предыдущие позиции к ним скорее не относятся) этот является, на мой взгляд, наиболее адекватным. Время: >20 часов; стоимость: ~30’000 руб.

Во всех перечисленных выше источниках нигде не идет о речи о том, чтобы научить вас выбирать самые прибыльные акции, вовремя входить на «дне рынка» и выходить «на пике», а также заниматься успешным трейдингом (окей, про последнее есть у Силаева, но это другое). Я считаю, что для обычного инвестора попытки заниматься всем этим в среднем окажутся откровенно вредными. А почему – вы как раз сможете узнать, изучив приведенные материалы.

Всё самое важное, что произошло за неделю в мире финансов как в России, так и в мире: Минфин предлагает разморозить пенсионные накопления россиян, Bloomberg пугает глубоким падением экономики РФ, а криптобиржа Binance ловко избавилась от конкурентного стейблкоина USDC.

Видеоверсия вот здесь, а под катом — всё то же самое текстом.

Минфин предлагает «приватизировать» пенсионные накопления россиян

Если помните, когда-то в России с помпой внедряли накопительную пенсию – типа, «хватит тупо надеяться на выплаты от государства, каждый должен формировать свою собственную заначку на безбедную старость на личном счете в пенсионном фонде!».

Правда, потом в 2014-м эти самые накопительные отчисления внезапно на год «заморозили» (читай: проели). Министр финансов тогда простодушно признался: «Никто не собирался эти деньги возвращать, потому что эти деньги пошли на Крым». Как это у нас нередко бывает, временная заморозка пенсионных накоплений на 1 год в итоге оказалась настолько временной, что она так до сих пор и не разморозилась (спустя, извините, 9 лет).

Ну и вот сейчас нам объявляют о переходе к финальной стадии Марлезонского балета. Вопреки красивым заголовкам в прессе «Минфин хочет разморозить пенсии» ни о какой разморозке речи и не идет. «Ушедшие на Крым» наши с вами пенсионные отчисления за прошедшие девять лет никто уже не вернет.

Короче, похоже, что накопленные средства за недолгое время функционирования «накопительной» пенсионной системы решили каким-то образом передать в распоряжение самих россиян. Что само по себе неплохо (уж я-то придумаю, что делать с этими деньгами, получше Пенсионного фонда России). Но с другой стороны – уж больно этот итог похож на позицию «ну не шмогла я, давайте дальше как-нибудь сами!» в отношении прогрессивной пенсионной реформы, к которой нас с вами приучали более десяти лет до 2014 года…

Эльвира Набиуллина предложила создать фонд компенсации инвесторам, пострадавшим от заморозки активов

Как вы помните, после февраля 2022 года все эти мостики владения зарубежными активами через разные Евроклиры/Клирстримы (иностранные депозитарии) успешно заблокировались, так что сейчас 5 миллионов россиян имеют определенные проблемы с доступом к сделанным ранее инвестициям.

Так вот, идея Центробанка здесь в том, чтобы совместно с АСВ (Агентством по страхованию вкладов) собрать в кучку симметрично заблокированные российские активы «недружественных» нерезидентов, и их куда-нибудь доходно инвестировать – а на вырученный доход выдавать компенсации тем российским инвесторам, кто испытывает особенно острую душевную боль от постигших его недружественных заморозок.

При этом право собственности на сами активы у нерезидентов отбирать никто не будет – то есть, формально о конфискации речи не идет (по крайней мере, пока). Напомню, что ранее похожий трюк уже провернул сам депозитарий Euroclear: они отчитались, что за первое полугодие 2022 года «случайно» заработали себе в карман 110 млн евро от доходного инвестирования замороженных активов, принадлежащих россиянам.

Как думаете, уместно ли будет ввести в оборот научный термин «голландский инвестиционный штурвал» для обозначения вот этих практик взаимного инвестирования чужих замороженных активов?

Прочие инициативы ЦБ по защите неквалов от недружей

Банк России вообще успел за эту неделю от души наделать всяких громких заявлений и навыпускать столько разнообразных директив, что хватило бы на отдельный выпуск новостей. Постараюсь пробежаться максимально кратко по основным моментам:

- ЦБ запретил неквалифицированным инвесторам увеличивать долю иностранных бумаг «недружественных» стран в портфеле. С 1 октября нельзя будет покупать такие ценные бумаги, если их совокупная доля станет больше 15% от портфеля, с 1 ноября – больше 10%, с 1 декабря – больше 5%. Ну а под бой курантов на Новый 2023-й год возможность таких покупок испарится уже окончательно. Короче, подарков от Санты не ждите, ведь он парень из «недружественной» страны…

- Центробанк заявил, что он подумывает о легализации трансграничных операций в криптовалютах. Раньше, если вы помните, Минфин топил за то, что крипту надо аккуратненько регулировать – а ЦБ наоборот рубил шашкой «всё запретить и не пущать!». И вот сейчас, наконец, Эльвира Сахипзадовна начала смягчать свою позицию. Правда, на торги криптой внутри России и на деятельность криптообменников она по прежнему смотрит со скептическим прищуром – так что криптанам советую не торопиться с открытием праздничного шампанского.

- Банк России провел инвест-митап с инвест-блогерами, посвященный «острым вопросам». Блогеры раза четыре пытались на все лады спросить, будет ли кто-то наказан за инсайдерские приколы с Газпромом, но представители ЦБ все четыре раза умудрились ничего толком не ответить. Мощнее всех выступил Евгений Борисович Коган — прикладываю для вас ссылку с нужным таймкодом.

- ЦБ выпустил Официальное разъяснение № 9-ОР от 05.09.2022, которое окончательно подтвердило отмену тотального запрета на зачисление валюты на иностранные счета российских граждан. Я подробно писал об этом вот здесь, но тогда еще разъяснения Центробанка были немного неформальными и не носили юридически обязывающий характер – ну а теперь их, наконец, заверили уже официально, так что можно вздохнуть поспокойнее.

- Центробанк разрешил банкам выдавать средства с валютных счетов и вкладов, зачисленные после 9 сентября, в наличных рублях по «своему» курсу банка. Ранее вы могли требовать от банка рассчитаться с вами в рублях за «воображаемую» валюту на вашем вкладе по обменному курсу не хуже официального курса ЦБ; ну а сейчас банк уже вправе будет провести конвертацию по некоему «своему» курсу (можно к Ванге не ходить – он окажется хуже курса ЦБ). Как говорится – «бери что дают, делать с этой токсичной валютой всё равно особо больше нечего». Хорошо хоть, правила по валюте, зачисленной с 9 марта по 9 сентября, менять не стали: ее по-прежнему можно получить в рублях по курсу не хуже, чем установил ЦБ на день выплаты.

- Банки будут обязаны раскрывать условия вкладов в виде таблицы с 1 октября. При выборе и открытии вклада — как в офисе, так и онлайн — вкладчик сможет ознакомиться с его ключевыми условиями, сведенными в краткую и понятную таблицу. В ней будут указаны процентная ставка, условия и период начисления повышенных ставок, порядок выплаты процентов и продления вклада, ограничения на пополнение и досрочное снятие денег.

- ЦБ настоятельно порекомендовал брокерам, депозитариям и доверительным управляющим уведомлять своих клиентов о предстоящих изменениях в тарифах и условиях обслуживания не позднее чем за 10 рабочих дней. Это правильно: отмазка брокера «а мы вчера 174-страничный PDF с тарифами на сайте обновили – вы что, не заметили?» в приличном обществе канать не должна!

Bloomberg опубликовал детали закрытого пессимистичного экономического прогноза правительства России

Американское (недружественное!) информагентство заявило, что в их руки попал секретный прогноз развития экономики России, который якобы обсуждали на заседании Кабинета министров 30 августа.

При этом самый оптимистичный вариант этого прогноза примерно соответствует публично раскрытому ранее «базовому» варианту Минэкономразвития; а в самом пессимистичном предполагается, что российская экономика не вырастет хотя бы до уровня 2021 года даже к 2030 году.

Глава Минэкономразвития, Максим Решетников, уже успел прокомментировать статью Блумберга в стиле «да, думаем над всякими разными страшными сценариями – но только чтобы их не допустить, твердо и четко!»

Максим Решетников показывает, что страшный экономический прогноз где-то там есть – но далеко, и бояться его не надо, так как правительство от него защитит. Вижу так!

Еще несколько хайлайтов из опубликованного Блумбергом прогноза: к 2025 году из РФ уедет 200 тысяч айтишников, а при отказе от российской нефти со стороны Европы, топлива внезапно перестанет хватать уже внутри России (вот это поворот).

Мошенники обещают легкий способ продажи замороженных фондов FinEx

Наследники нигерийского принца приняли на вооружение новую тактику: теперь они стучатся в личку к исстрадавшимся российским инвесторам и говорят, что для продажи фондов Финекс всего лишь нужно использовать простой советский…

…в смысле, скачать с фейкового сайта FinEx специальное приложение, которое поможет вам легко расстаться с дополнительной суммой денег. В общем, не ведитесь на этот развод!

Байден сказал, что Россию не будут обзывать «спонсором терроризма»

Пресс-секретарь Белого дома заявила, что это решение можно считать окончательным. Россияне со счетами в Interactive Brokers шумно выдохнули.

Европейский центробанк резко поднял базовую ставку на 0,75%

Наконец-то ставка по депозитам в евро стала выше нуля! Впрочем, в целом европецам сложно позавидовать: им одновременно приходится превозмогать инфляцию на уровне 9%, а также крайне вероятную рецессию (в том числе из-за проблем с высокой энергозависимостью от российского газа).

Одновременно избежать и того, и того, у Европы скорее всего не получится: придется выбирать какую-то одну из бед (и повышение процентной ставки как бы намекает, что ЕЦБ сделал в итоге выбор в пользу борьбы с инфляцией). Впрочем, есть еще вариант, когда экономика зависнет посередине враскоряку – и европейцы познают все прелести падающей экономики при высокой инфляции.

Кристин Лагард, глава Европейского ЦБ, тут улыбается как Гарольд – типа «Да, мы абсолютно точно сможем победить инфляцию без скатывания в рецессию, отвечаю!»

Ким Кардашьян запустила фонд частных инвестиций Skky Partners

Помогать ей в этом будет ветеран индустрии Джей Саммонс из именитой инвестиционной фирмы Carlyle Group.

Основным успехом самой Ким Кардашьян в мире финансов ранее стала рекомендация своей 250-миллионной аудитории в Инстаграме (признан чем-то нехорошим на территории РФ) срочно вкладываться в щиткоин Ethereum Max в 2021 году. С тех пор эта завидная инвестиция обесценилась примерно на 99% (то есть, сделала сто иксов – но немного не в ожидаемом направлении).

Будем надеяться, что успехи Ким на ниве Private Equity окажутся чуть более впечатляющими, чем у ее «торговых сигналов» в крипте!

Ким и Джей. Эта сладкая парочка выглядит как каст для ремейка шпионского боевика «Мистер и миссис Смит». Признайтесь, захотелось доверить им немного своих денег?!

Криптобиржа Binance будет конвертировать стейблкоины USDC своих клиентов в «родной» BUSD

Одна из крупнейших криптобирж Binance объявила о скором делистинге стейблкоинов USDC, USDP и TUSD. По сути, компания сказала, что все эти токены можно считать условно достаточно устойчивым эквивалентом доллара – так что нет смысла торговать в рамках одной биржи «дублирующими» валютными парами.

К примеру, ранее пары BTC/BUSD, BTC/USDC, BTC/USDP и BTC/TUSD торговались в отдельных стаканах – а теперь останется только одна пара BTC/BUSD, что несколько улучшит ликвидность на бирже. Пользователи по-прежнему смогут заводить на Бинанс и выводить оттуда те же токены USDC, однако они сразу же будут как будто бы конвертироваться в родной для Бинанса BUSD (собственно, Binance USD) по номинальному курсу 1:1. (Судя по этому интервью, данная конвертация не будет происходить на блокчейне – возможно, речь идет про «мнимую» конвертацию только на уровне отображения на счете клиента).

Очевидно, что этот шаг направлен на повышение популярности бинансовского стейбла BUSD за счет отгрызания рыночной доли USDC. Интересно при этом, что никакого «объединения пулов ликвидности» с Tether/USDT Бинанс не объявляет. И этого не потому, что рыночная доля Tether не является лакомым кусочком (еще как является!) – просто крепко приравнивать USDT к $1 биржа не решается. Как говорится: все стейблкоины равны – но некоторые равнее!

TradingView: Котировки к доллару на Binance для Tether (синий), USDC (оранжевый) и BUSD (бирюзовый). Можно заметить, что один из этих трех стейблкоинов, кажется, чуть менее stable…

Coinbase официально поддержала иск против санкций в адрес Tornado Cash

Криптобиржа объявила о том, что профинансирует судебные издержки в иске против Минфина США. Иск подан от лица шести человек, трое из которых указали, что они использовали Tornado Cash для совершенно легитимных целей по обеспечению собственной приватности, в том числе для анонимных пожертвований в адрес Украины.

Истцы хотят доказать, что Минфин США не имел права включать в санкционный список смарт-контракт Tornado Cash (не являющийся физическим или юридическим лицом), который используется многими людьми для совершенно законных целей.

Брайн Армстронг (CEO Coinbase) личным примером показывает, как надо впрягаться за криптанов в суде

* * *

Если подборка новостей показалась вам интересной – как обычно, буду благодарен за апвоут и за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям.

Доллар и госдолг США во всех финансовых учебниках приводятся в качестве примера «безрискового» актива с наивысшей надежностью. Но не все знают, что Дядя Сэм допускал дефолт не раз, и даже не два. В этой статье мы немножко занырнем в финансовую историю Америки, а также выясним – насколько реальна угроза дефолта Штатов сейчас.

Лица президентов США, когда они слышат, что Америка за всю историю ни разу не допускала дефолтов

У меня есть рубрика #РазумныйОтвет , где я кратко отвечаю на вопросы читателей. На последний присланный вопрос ответ получился чуть более длинным – и я решил, что он достоен быть опубликован в виде отдельной заметки. Ниже привожу вопрос без купюр.

Не так давно Патрушев озвучил, что США ждет дефолт. Это предположение многими было принято со скепсисом, скажем так; хотя про их госдолг все знают. А что действительно должно произойти, чтобы Штаты объявили дефолт? Возможна ли такая ситуация, когда они не смогут напечатать кучу новых баксов или выпустить кучу новых расписок, чтобы расплатиться со старыми? И какие последствия это будет иметь для мира/России?

Ильяс, подписчик RationalAnswer

Для начала, давайте вспомним, что же такое дефолт: вопреки расхожему мнению, это отнюдь не исключительно полный и бесповоротный отказ что-либо платить по долгу. Для дефолта достаточно нарушить любые взятые на себя обязательства по долговому соглашению: например, заплатить не совсем вовремя, не в той валюте, – ну или в принципе хоть что учудить, противоречащее договору займа.

Дефолт в своей валюте: трюк для особо одаренных

Вообще, чтобы страна допустила дефолт по долгу, номинированному в собственной валюте – ей надо проявить прямо редкостную рукожопость. У Ельцина в 1998-м, кстати, получилось это сделать, твердо и четко развалив пирамиду из ГКО (государственных краткосрочных облигаций).

Ельцин там пытался проявить чудеса финансовой акробатики: одновременно усидеть разными полупопиями на двух экономических стульях – и фиксированный курс рубля к доллару удерживать, и одновременно растущую дыру в бюджете затыкать деньгами «из ниоткуда». В конечном итоге что-то там в финансовом организме государства трагически треснуло, и выплаты по госдолгу в рублях заморозили. Потом, конечно, всё вернули – но за это время курс рубля к настоящим (зеленым) деньгам успел обесцениться раза в четыре.

Борис Николаевич еще в 90-х научил всю страну, что после официальных заявлений о твердости и четкости родной финансовой системы – нужно срочно бежать в обменники покупать доллары

Почему же дефолт по долгу в собственной валюте – это странная и редкая штука? Всё просто: в худшем случае страна всегда может напечатать резаную бумагу (а нынче – резаные нули и единички) в нужном объеме – этим самым обесценив свою валюту, а заодно и свой долг. Поэтому бытие мировым гегемоном, в валюту которого все подряд вкладываются как в резервную (передаю привет Америке!) – это в финансовом смысле очень выгодное и приятное занятие.

В США, конечно, раз в несколько лет разыгрывают ДРАМУ про борьбу вокруг повышения законодательно утвержденного лимита на общий размер госдолга (так называемого Debt Ceiling, «потолка долга»), в который этот самый раскабаневший долг периодически перестает влезать. Но это не особо имеет отношения к финансам – скорее, скажем так, к политическому театру (ну или даже к цирку).

Поднятие потолков долга – американский национальный спорт, любимое занятие каждой новой администрации

Специальные дефолтные операции

Но давайте уже перейдем к обещанным звездно-полосатым дефолтам.

Собственно, только появившись на свет, США сразу же попытались сделать вот это самое: вскоре после победы в Войне за независимость, свежевылупившиеся Соединенные Штаты Америки в 1790 году приняли на себя долги бывших Разъединенных Штатов. Но при этом отложили платежи по этим долгам на 11 лет. Что как бы выглядит как дефолт; но с другой стороны – могли же ведь вообще ничего не принимать на себя! Так что этот дефолт получился как бы игрушечным, репетиционным – в общем зачете мы его считать не будем.

Многие американцы считают, что Отцы-основатели США не одобрили бы текущий уровень госдолга

А вот дальше уже получается интересно. Когда через 70 лет началась Гражданская война, для финансирования военных действий США в 1861 году навыпускали зеленых бумажек с надежным обеспечением золотом. А уже в 1862-м они задним числом решили «аннулировать» право обмена этих купюр на золото.

Держателям макулатуры это не очень понравилось, и они резко метнулись в Верховный суд США, который признал эту тему совершенно неконституционной (где это видано – ретроспективно менять условия по долговым обязательствам?). Но тут уже тогдашний президент Америки не выдержал: срочно дополнил «неправильных» судей нужным количеством «правильных» – и повторно собравшийся Верховный суд не нашел совершенно никаких проблем с такими ретроспективными финтами. Да здравствует самый справедливый суд в мире!

Мал золотник, да дорог (поэтому вам его не отдадим)

Трюк с исчезающим золотом правительство США повторило еще раз в 1933 году, когда оно отказало держателям «золотых облигаций» в праве погашения их золотыми, собственно, монетами. Рузвельт тогда так самозабвенно боролся с Великой депрессией, что вместо золота предложил инвесторам довольствоваться погашением в виде зеленых бумажек с нарисованными на них мертвыми президентами.

Несмотря на то, что это очевидно противоречило прописанным условиям облигационного займа, Верховный суд в этот раз поддержал правоту государства уже с первого подхода к снаряду (видимо, судьи еще с прошлого раза сделали вывод, что спорить с президентом Америки – это ну такое себе занятие). Говорят, что председатель Верховного суда США Чарльз Эванс Хьюз (который поддержал конституционность дефолта) тогда высказался в стиле «что-то мы какую-то аморальную хрень только что порешили; но, слава Богу, что всё по закону!!»

Вообще, во времена Великой депрессии у американцев, конечно, были проблемы и посущественнее, чем непонятки с золотыми облигациями

Кидать своих (и чужих) граждан с разнообразными обещаниями драгметаллов правительству Америки так понравилось, что они провернули этот аттракцион (без значительных изменений) еще два раза.

Пруфпик. В глазах Джорджа Вашингтона читается немой укор всем, кто принял за чистую монету надпись под его портретом

Ну а далее США вообще пошли ва-банк и в 1971 году целиком отменили всю Бреттон-Вудскую систему, по которой любые иностранные государства могли предъявить Штатам бумажный доллар для его обмена на золото. Президент Никсон тогда, кстати, объявил, что этот обмен «временно приостанавливается». И действительно, приостановили настолько временно, что вот уже 50 лет всё никак не могут возобновить…

Когда другие развитые страны, глядя на это, вежливо спросили «Э, парни, вы там ничего не попутали, случаем?», глава Минфина США и уроженец Техаса Джон Конналли ответил на это знаменитой фразой: «Доллар США – это наша валюта и ваша проблема…»

Очень надеюсь, что Конналли произносил свою крылатую фразу про доллар, держа в руках ружье (как на этой фотке с Никсоном)

В 1979 году Штаты умудрились вообще учудить что-то странное: они допустили технический дефолт по своим краткосрочным векселям. Да-да, по тем самым великим и ужасным, сверхнадежным US Treasury Bills – которые любой учебник финансов всегда по умолчанию называет «безрисковым активом».

Говорят, что там был какой-то «переезд офиса», или еще какая-то отговорка – но факт в том, что чеки на причитающиеся держателям проценты в размере $122 миллионов в итоге пришли на три недели позже срока. И Минфину даже пришлось выплатить людям проценты за задержку процентов! (Правда, только тем, кто догадался подать на сам Минфин в суд.)

Краткие выводы: что там по госдолгу США?

Итак, мы с вами выяснили, что Штаты достоверно дефолтились уже не менее пяти раз в истории. Почему же все до сих пор считают госдолг США самым надежным в мире пристанищем для своих капиталов?

Как вы могли заметить, практически все описанные выше дефолты (кроме одного технического, допущенного по чистой криворукости) связаны с невозможностью обменять доллар на что-то иное, этим самым долларом не являющееся. В случае с Америкой речь всё время шла про драгоценные металлы (которые просто так в случае необходимости не допечатаешь) – ну а другие страны, как правило, объявляют дефолт, когда не могут расплатиться по международным долгам в чужой валюте (в том же самом долларе, например).

Так что опасаться, что у США вдруг исчезнет финансовая возможность расплачиваться по своим выпущенным US Treasury Bills/Bonds – это не самая разумная штука. Правда, в этом году внезапно выяснилось, что зато в какой-то момент у Америки может пропасть желание расплачиваться по таким долгам – по крайней мере, в адрес «недружественных» стран.

И вот сейчас по всему миру главы стран сидят и думают: «А что, если меня американцы тоже завтра признают нелояльным и все резервы заморозят?» Вроде бы и страшновато, а деваться-то и некуда – кому ты свои сотни миллиардов доверишь? Вложишь в обесценивающийся евро под отрицательную процентную ставку? Или, может быть, к китайцам в юань бухнешь (эти-то точно не обманут, ха-ха)?

Вот так все и живут, короче. А вы тут про дефолт…

* * *

Если статья показалась вам интересной, то буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям.

Всё самое важное, что произошло за неделю в мире финансов как в России, так и в мире: Газпром на радость инсайдерам объявил конские дивиденды, финны начали отбирать у россиян наличные евро, а стейблкоин DAI хотят отвязать от доллара.

Тимофей Мартынов объясняет инсайд Газпрома на пальцах

Газпром планирует заплатить рекордные дивиденды за 6 месяцев 2022 года

В июне Газпром уже пытался заплатить дивиденды на нехилом уровне примерно в 25% от котировок акций, но государство (акционер с решающей долей в 50,2%) сказало «спасибо, мы лучше эти 1,2 трлн руб. напрямую налогами заберем». Ну и вот сейчас мы наблюдаем попытку «второго подхода к снаряду» – совет директоров Газпрома опять рекомендует распределить дивиденды в размере 51 руб. на акцию (дивдоходность от 20 до 25%, в зависимости от того, на какую дату брать цену акций).

Окончательное решение по дивидендам примет собрание акционеров (читай: государство) 30 сентября – вот тогда и станет понятно, бывает ли в России кидок через одни грабли два раза подряд.

Тем временем, бывалые трейдеры рассказывают нам, что инсайдеры слили информацию о грядущих дивидендах своим корешам еще за сутки – и те массово закупились акциями заранее, став богаче миллиардов на пять рублей всего за одну ночь. А вы еще сомневались, что знание – сила! (Подробнее про вот это всё с приложением нюдесов раздетых инвесторов я описывал вот здесь.)

СПБ Биржа, как и обещала, начала выплачивать дивиденды по иностранным акциям

Большинство иностранных бумаг на СПБ Бирже хранятся через цепочку зарубежных депозитариев Euroclear/Clearstream => НРД, которая с марта не работает – так что и дивиденды по ним российским инвесторам не доходят.

В начале июля Роман Горюнов (глава СПБ Биржи) обещал, что долгожданные дивиденды наконец потекут по финансовым трубам в адрес россиян никак не позже августа. И ведь не обманул!!

Журналистам Ведомостей удалось достоверно обнаружить одного клиента Финама, получившего в начале августа дивиденды в размере $1,5 (полтора доллара) от компании California Water Service Group, которой он владел через СПБ Биржу. Радует, что хоть кто-то в России серьезно относится к данным ранее обещаниям…

Роман Горюнов – человек, который не бросает слов на ветер!

Держателей акций California Water Service Group я поздравляю (возможно, на полученные дивиденды вы сможете, ну не знаю, купить чашку кофе), всем остальным счастливым владельцам акций на СПБ Бирже – мои соболезнования (в августе какого года стоит ожидать выплаты по всем прочим бумагам – информации пока не поступало).

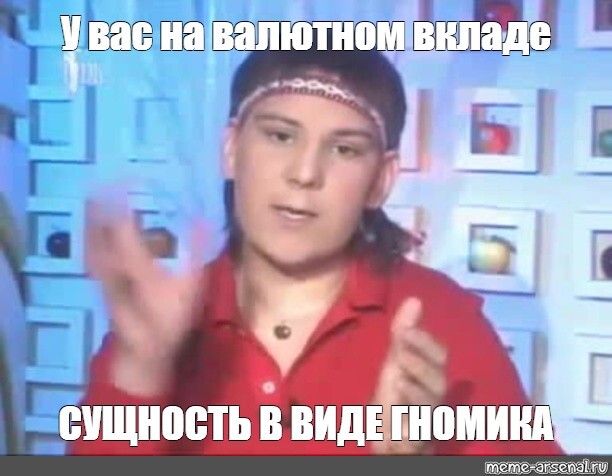

Валютные вклады-оборотни меняют сущность

Дмитрий Тулин (первый зампред ЦБ) дал большое интервью РБК. Там он рассказал про эффект санкций, ситуацию в банковском секторе, а также (опять) про токсичную валюту – все вот эти доллары и евро. По последней теме Тулин высказал следующую мысль:

Можно сказать, что изменилась экономическая сущность валютных счетов — они фактически превращаются в рублевые счета с привязкой к валютному курсу.

Дмитрий Тулин

В общем, в очередной раз нам непрозрачно намекают, что ожидать получение валюты с валютных вкладов – это, по нынешним временам, непозволительная роскошь. Ну, то есть, эта валюта, она как суслик – мы ее не видим, но она там (кажется) есть.

Наш специальный корреспондент, финансовый аналитик Алмаз Индиго, дает свою экспертную оценку ситуации

Финны начали изымать наличные евро у въезжающих в РФ

Фонтанка рассказывает историю петербуржца Юрия, у которого суровые финские таможенники изъяли 1390 евро при пересечении границы в направлении России. Дескать – ввозить валюту Евросоюза на территорию РФ ни под каким соусом нельзя (сущность в виде гномика не одобрит).

К счастью, процесс изъятия происходит в строгом соответствии с законом – взамен купюр выдают справку мелким почерком с указанием суммы. Говорят, «возвращайтесь к нам на погранпункт как-нибудь потом – мы вам всё вернем взад против этого ценнейшего документа!»

Кажется, через финскую границу теперь – только так (внимание: не является индивидуальной инвестиционной рекомендацией!)

Криптобиржа Coinbase провела деноминацию доллара к лари

Представители компании заявили, что приятным бонусным багом воспользовались всего около тысячи пользователей. В общем, думаю, на прошлой неделе в Тбилиси стало где-то на тысячу больше довольных жизнью бородатых хипстеров-айтишников, которые теперь могут позволить себе кратно увеличить потребление хинкалей со смузи.

Признайтесь, захотелось?

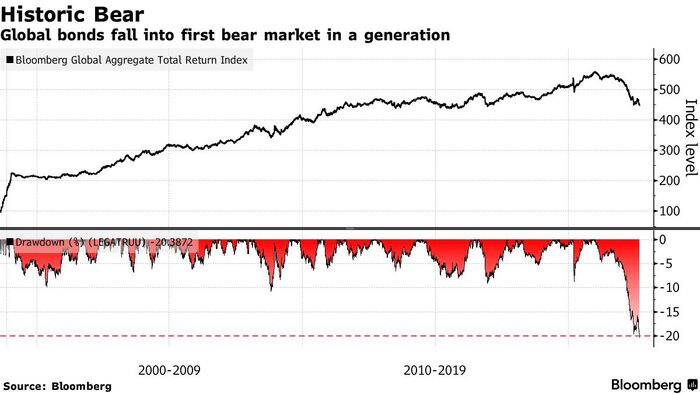

Bloomberg объявил «медвежий рынок» в облигациях

Вкладывайся в облигации, говорили они. Надежный защитный актив, говорили они!

В общем, Блумберг тут посмотрел внимательно на свой общемировой индекс полной доходности надежных (Investment Grade) облигаций, и обнаружил, что с пика 2021 года он упал уже более, чем на 20% (что в терминах рынка акций обычно считается «медвежьим рынком»).

Что, в общем-то, неудивительно: предыдущие 40 лет все развитые страны старательно и планомерно укатывали процентные ставки под плинтус – что исключительно позитивно сказывалось на результатах ранее купленных облигаций. А сейчас процесс прошел в обратную сторону: ставки начали расти, и теперь нетрудно услышать полифонию голосов инвесторов в облигации, которые переплетаются и воют от боли.

Впрочем, если говорить об общемировом индексе облигаций, то значительная доля его потерь приходится еще и на укрепление доллара – которое вызвало обесценение тех бумаг, которые были номинированы в других валютах (передаю привет евро). Версия того же самого индекса с хеджированием валютных курсов в доллар потеряла со своего пика всего 12%.

Основателя компании MicroStrategy схватили за причинное место налоговики

Недавно мы обсуждали айтишницу, которая несколько опрометчиво хвасталась в Твиттере своими гениальными схемами по снижению налоговой нагрузки в Эстонии. Как выяснилось, эта черта свойственна не только айтишникам, но и бизнесменам: миллиардера Майкла Сейлора (экс-гендира MicroStrategy – компании, которая думает, что она Биткоин-копилка) обвинили в уклонении от налогов на сумму до $100 млн.

По мнению товарища прокурора, Майкл придумал схему, надежную, как швейцарский нож: делал вид, что является резидентом Флориды (где налоги поменьше), а сам тем временем жил большую часть времени в Вашингтоне, где имел жилплощадь и пару яхт. О своих успехах в деле налоговой оптимизации Сейлор хвастался друганам вот уже лет десять как – ну и, кроме того, ребята из прокуратуры якобы смогли как-то там по его постам в соцсетях вычислить, что он пребывает в Вашингтоне более 183 дней в году.

Подкосил мамкиного оптимизатора недавно принятый в Округе Колумбия закон, по которому настучавшему на уклонение от налогов причитается до 30% от суммы такого уклонения.

Кореша Майкла Сейлора, судя по всему, решили, что «друг есть друг, но всё же и 30 лямов баксов – это 30 лямов…»

Соучредитель MakerDAO заявил, что стейблкоин DAI нужно отвязать от доллара

Еще недавно Рун Кристенсен топил за то, чтобы напихивать внутрь децентрализованного стейбла DAI как можно больше всяких разных «реальных» финансовых активов, дабы повышать стабильность его привязки к доллару.

Но развернувшийся в прошлом месяце санкционный скандал с Tornado Cash заставил его резко передумать: теперь Рун полагает, что нужно уходить в леса с крипто-анархо-партизанскими целями – ну то есть, что нужно использовать только принципиально неблокируемые крипто-активы в качестве обеспечения. (Напомню, что сейчас более половины выпущенных DAI обеспечены централизованным стейблкоином USDC – который прекрасно блокируется по одному щелчку пальцев госорганов США).

Это всё еще пока находится в стадии обсуждения, но Рун Кристенсен уже усиленно намекает, что другого пути нет: уход от стабильных активов в обеспечении нужен для предотвращения цензуры; а это, в свою очередь, вызовет депег (падение цены 1 DAI до уровня менее $1). Вот Рун и пытается уже сейчас сказать: пацаны, наш депег – это будет не баг, это будет такая новомодная шифропанковская фича! Viva la resistance!!

Рун Кристенсен – слегка лохматое лицо DeFi-сопротивления СИСТЕМЕ

Криптобиржа случайно перевела клиентке 10 миллионов вместо 100 долларов

Какой-то рукожоп из Crypto.com перевел клиентке в Австралию 10 миллионов долларов вместо запрошенных ей $100 – потому что он по ошибке вбил в поле «сумма» номер ее счета. Косяк обнаружили только через полгода, да и то – если бы не аудит, то всем было бы пофиг.

Женщина уже успела вкусить все прелести лакшери лайф и купила пару домиков – правда, сейчас по решению суда придется всё продавать и возвращать деньги бирже. На всякий случай: если вам по ошибке закинули чужого бабла – то это не значит, что вы стали страшно богатыми; это значит, что у вас случилось «неосновательное обогащение» и в итоге придется вернуть всё взад. Увы!

Реальное фото австралийского особняка, который придется продать героине этой новости

* * *

Если подборка новостей показалась вам интересной – как обычно, буду благодарен за апвоут и за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям.

Многие россияне сейчас эмигрируют. Перед кем-то при этом встает задача аккуратного вывода накопленного капитала – так, чтобы не нарушить строгие российские валютные ограничения. Но не все при этом понимают, что «легализация» своих денег в той же Европе может оказаться отдельным нелегким квестом. Про это – сегодняшняя статья.

Замира Гаджиева (жена бывшего председателя Международного банка Азербайджана) не смогла обосновать в 2018 году источник для своей жизни в Лондоне на широкую ногу. Для Замиры всё закончилось плохо. Не будь как Замира!

Месяц назад мы с вами разбирались в нюансах российского валютного регулирования – и для многих стало сюрпризом само существование этих правил, за нарушение которых еще недавно могли оштрафовать на сумму до 100% от «неправильной» операции (сейчас – максимум на скромные, кхм, 40%).

Чтобы вы не думали, что пугающие вещи с вашими деньгами могут произойти исключительно на территории РФ, сегодня мы нырнем в не менее жутковатую тему – европейские практики противодействия отмыванию доходов. Гарантирую, что после прочтения этого текста вас будет прошибать холодный пот при упоминании любой аббревиатуры из трех букв – будь это KYC, AML, SOW или PEP, – и вы начнете уделять сильно больше времени мыслям о документальном подтверждении денежных потоков.

В подготовке этой статьи мне помогала управляющий партнер юридической фирмы FTL Advisers, руководитель международной практики Наталья Пацева.

Наталья Пацева, управляющий партнер FTL Advisers

Все упомянутые в статье кейсы, а также практические рекомендации на их базе, взяты из накопленного опыта Натальи & FTL по сопровождению коммуникации между нашими соотечественниками и разнообразными зарубежными финансовыми институтами. Небольшой спойлер: эта коммуникация оказывалась взаимоприятной далеко не всегда…

Что делать, если ваш банкир ругается тремя буквами

Про парочку самых часто используемых аббревиатур я вам расскажу сразу:

KYC (Know Your Customer, или «знай своего клиента») – это комплекс процедур по идентификации нового клиента, который обязаны проводить практически любые финансовые институты (будь то банки, брокеры или даже, простигосподи, букмекеры) по всему миру. Анонимусы ни на какое открытие счета могут даже не надеяться – с такими запросами вам разве что к крипто-анархистам (да и у этих недолго музыке играть осталось).

Реальное фото: банк делает новому клиенту КУСЬ (именно так в народе нередко называют KYC)

AML (Anti-Money Laundering, или «противодействие отмыванию доходов») – это еще более широкий набор действий, направленных на предотвращение всяких разных грязноватых денежных потоков. Кстати, как работает само отмывание денег, мы подробно разбирали не так давно вот в этой статье.

Одним из различий здесь является то, что KYC – это по большей части разовое мероприятие: банки делают самый основательный КУСЬ один раз при принятии нового клиента. А вот AML – это скорее непрерывный процесс, который может перейти в активную фазу из-за любой операции клиента, которая покажется банку хоть немного подозрительной. Всё это вместе часто называют «AML/KYC процедурами», а ответственен за их проведение так называемый «отдел комплаенса» (regulatory compliance – соблюдение регуляторных требований).

Для кого страшен КУСЬ

Докапывания банков до своих клиентов по части AML/KYC можно разделить на две группы: касающиеся непосредственно самой личности клиента, и связанные с его деньгами. С первой категорией разобраться чуть проще, поэтому давайте начнем с нее.

Итак, банки по всему миру не любят иметь дело с определенными категориями граждан – давайте просто признаем этот факт. В группе риска здесь заведомо находятся:

🚩 PEP (Politically Exposed Persons – политически значимые лица). По логике сюда должны попадать только наиболее высокопоставленные политики и чиновники (и члены их семей). Но на самом деле, четких границ у этого понятия нет – каждый банк трактует так, как ему вздумается.

В практике FTL был такой случай: швейцарский банк раскопал, что клиент 20 лет назад участвовал в муниципальных собраниях – и немедленно сделал вывод, что имеет дело с особо опасным политиком-взяточником высочайшего ранга. Пришлось для него рисовать подробные схемы устройства органов власти РФ, поясняющие, что мунсобрания – это, скажем так, далеко не самый важный орган в политической вертикали страны. Банк в итоге клиента принял, но выставил дополнительный ценник в 10 тыс. франков в качестве «саечки за испуг» (ну типа, «комиссия за углубленную due diligence проверку»).

🚩 Лица в санкционных списках практически любой из стран (все вот эти решения Еврокомиссии, OFAC, и других интересных органов). Опять же, вы тут можете быть просто родственником такого лица, или, например, когда-то работать в каком-нибудь ныне подсанкционном юрлице – всё это с высокой долей вероятности будет истолковано как инкриминирующие обстоятельства.

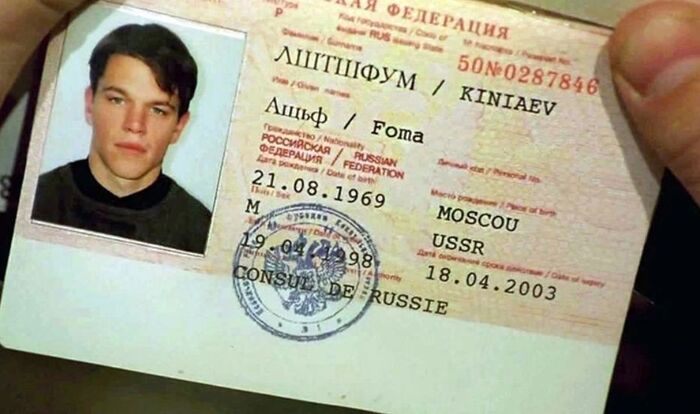

Да что там, вы даже можете оказаться просто однофамильцем какой-нибудь печально известной личности. У одного клиента FTL имя и фамилия случайно совпали с каким-то командиром «спецоперационной» танковой дивизии. К счастью, пока комплаенс-отдел банка не успел в полном составе эвакуироваться в бомбоубежище, им удалось всё-таки доказать, что ИНН у этих людей разный и никакой связи между ними нет.

Помните, что для комплаенс-офицера европейского банка имена «Фома Киняев» и «Ащьф Лштшфум» могут показаться практически идентичными

🚩 Люди, про которых гуглится что-то плохое в любых открытых источниках. Например, вы когда-то были осуждены за что-нибудь противозаконное: даже если вы уверены, что вы просто несправедливо пострадавший от режима оппозиционер – далеко не факт, что такое объяснение удовлетворит работника банка. Но даже без всяких решений суда, если комплаенс-отдел найдет статьи в прессе, где про вас непрозрачно намекают на что-нибудь нехорошее – то это уже может стать красным флажком. Так что, пореже попадать в прессу (и, заодно, не хамить незнакомым людям в Твиттере) – это довольно неплохая идея!

🚩 Наконец, просто граждане и/или резиденты «неправильных» стран. Раньше в этом списке лидировали Северная Корея, Иран и Беларусь – ну а с февраля 2022 года туда стремительным домкратом ворвался новый фаворит. В общем, гражданам РФ (особенно без наличия какого-либо иного паспорта, или хотя бы ВНЖ) сейчас лучше заранее настраивать себя на более, так сказать, длительный и тщательный процесс прохождения комплаенса. И не факт, что он в итоге увенчается успехом…

SOF/SOW: Почему не все доходы одинаково полезны

В рамках прохождения процедуры KYC, вполне вероятно, что рано или поздно речь зайдет и о таких штуках, как SOF и SOW.

SOF (Source of Funds, или «источник средств») – это пояснение по источнику конкретных денежных средств, которые вы перечислили (или планируете это сделать в скором времени) на свой счет в данном банке или брокере.

SOW (Source of Wealth, или «источник богатства») – тут уже речь идет о том, откуда вообще у вас взялись все накопленные к текущему моменту чистые активы (независимо от того, собираетесь ли вы их целиком переводить в данный конкретный банк, или нет).

Надо понимать, что вся эта дискуссия вокруг SOF/SOW, скорее всего, будет разворачиваться с отделом комплаенса, только если речь идет про какие-то относительно значительные суммы. Если вы эмигрировали из России в формате «гол как сокол» с условным капиталом в десять тысяч евро – то вряд ли вам станут устраивать допрос с пристрастием по поводу источника этих средств. А вот когда разговор заходит про всякие сотни тысяч евро (или, не дай Бог, миллионы), то тут уж к гадалке не ходи – вопросы об их происхождении непременно прозвучат.

Сначала думал сделать англоязычную версию этого мема с хрюшкой – но в итоге решил, что сова здесь будет уместнее

Самым простым случаем здесь будет, если накопленный вами капитал может быть полностью объяснен заработной платой – тогда можно легко отделаться подшивкой переведенных справок о доходах 2-НФДЛ от работодателя за все применимые года (вы же не забывали их сохранять в отдельную папочку?).

Если же значительную долю вашего богатства составляют средства, полученные от продажи какого-нибудь дорогостоящего имущества, или того хуже – от ведения бизнеса, тот тут уже есть риск нарваться на определенные сложности.

Например, один из клиентов FTL – довольно известный профессор – всю жизнь занимался исключительно научной деятельностью. Но вот в 70-х годах его угораздило получить от советского кооператива квартиру – которая к текущему времени существенно подорожала и была продана за приличные деньги. Так вот, в картине мира западного банкира понятие «the property was received from a KOOPERATIV» попросту отсутствовало как класс – с тем же успехом можно было написать в анкете «I got it from THE ALIENS, chestnoe slovo!».

В итоге для этого банка пришлось готовить подробный ликбез на 80 страниц о том, как в СССР работали кооперативы, с приложением копий документов об уплате членских взносов, датированных 1976-м годом. И это еще хорошо, что дедушка-профессор педантично их хранил все эти годы – в противном случае был реальный риск провалить этот «экзамен по истории».

Думаю, примерно так профессор и проходил AML/KYC в швейцарском банке

В другом кейсе от FTL в качестве Source of Wealth выступала продажа бизнеса – а этот бизнес, в свою очередь, профинансировал дядя клиента, который был довольно популярным композитором. Так как пик музыкальной карьеры «дядюшки Скруджа» приходился на 50-е годы, найти какие-либо документальные подтверждения для этих доходов сейчас уже было нереально. Пришлось в качестве доказательств прикладывать виниловые пластинки с фамилией дяди на обложке – к счастью, банкиров такой SOW в итоге удовлетворил.

Страшная правда про комплаенс

Мне кажется, вы уже достаточно прониклись духом абсурда из охмурительных историй про AML/KYC, чтобы узнать один пугающий секрет. Возможно, это вас шокирует, но…

Когда мы с вами пытались разобраться в валютном регулировании в РФ, то мы ругались на сложные и запутанные законы, разобраться в которых очень непросто. Но эти законы там, по крайней мере, есть – можно их изучить и взять на вооружение.

В случае же с AML/KYC – никаких четких законов нет. Вы как бы играете с банком в какую-то игру, правил которой вы не знаете: ваш «соперник» может в любой момент сказать что-то вроде «кстати, моя пешка теперь умеет телепортироваться и ходить два раза подряд» – и вы ничего не сможете ему возразить.

Думаю, не нужно пояснять, что вероятность оказаться в числе «проигравших» при таком раскладе значительно повышается…

Дело в том, что вся пирамида AML-регулирования имеет довольно-таки расплывчатый, нечеткий и рекомендательный характер:

- Наверху находятся самые общие рекомендации FATF (Межправительственной комиссии по финансовому мониторингу);

- на их базе на уровне всего Евросоюза принимаются отдельные директивы (AMLD – Anti-Money Laundering Directives, коих набралось уже шесть штук), тоже носящие не слишком конкретный характер;

- дальше уже на уровне локальных законов отдельных стран и подзаконных актов местных финансовых регуляторов (центробанков, управлений финансового надзора, и т.д.) принимаются чуть-чуть более конкретизированные законы. В которых, в свою очередь, написано, что конкретные политики по их реализации должны составляться на уровне…

- …отдельных финансовых институтов. То есть, каждый банк должен утвердить внутри себя свои собственные правила по противодействию отмыванию доходов. И, наконец, самая мякотка: банки не имеют права раскрывать эти самые правила своим клиентам!

Это, в общем-то, даже и не мем – а почти что цитата из официальных AML-гайдлайнов

Избранное из первоисточников

Если всё же занырнуть внутрь принятых на межстрановом уровне договоренностей, то обнаружится ряд любопытных моментов. Например, вот несколько занятных цитат из официальных рекомендаций FATF:

- «B.4. Странам надо узаконить меры, которые позволят осуществлять конфискацию такого [подозрительного] имущества без необходимости уголовного осуждения; или которые заставят подозреваемого самостоятельно доказывать легальность происхождения имущества, подлежащего конфискации.» То есть, презумпция невиновности здесь не особо применима: если тебя заподозрили в отмывании бабла – то это уж твоя задача как-нибудь отмазаться, иначе вот тебе конфискация.

- «D.9. Странам нужно убедиться, что законы о финансовой приватности не будут мешать воплощению рекомендаций FATF.» Так, понятно, банковская тайна тоже сразу идет лесом…

- «G.38. Странам нужно убедиться, что у них есть достаточные права для стремительных действий в ответ на международные запросы об обнаружении, заморозке, аресте и конфискации отмытого имущества.» Короче, можно даже внутри страны ничего не доказывать – надо просто быстро и решительно всё конфисковывать по запросу зарубежных коллег.

Вижу ситуацию как-то так

В европейских AMLD тоже есть несколько, так сказать, hidden gems:

- AMLD IV, article 47: Всем, кто занимается обменом виртуальных и фиатных валют, а также провайдерам кастодиальных кошельков, надлежит зарегистрироваться и следовать всем KYC/AML рекомендациям. Ну то есть, в Европе уже Punk Is Dead – а вместе с ним и шифропанковские идеалы…

- AMLD VI, articles 4 & 5: Не только само отмывание доходов, но также и помощь, подстрекательство или даже просто попытки такого отмывания доходов должны быть криминализованы. Максимальный тюремный срок за отмывание должен быть установлен странами ЕС не ниже четырех лет. Кстати, с учетом того, что уклонение от уплаты налогов – это тоже весьма близкое понятие, то эмигрантам в страны Евросоюза стоит быть особенно осторожными с выдачей бесплатных налоговых советов в интернете, а также с рассказами о своих остроумных схемах оптимизации налогов (да, даже в Твиттере).

Невозможно здесь не вспомнить платиновый скриншот из недавнего треда

Тебе посодют, а ты не воруй!

Уверен, что в комментах найдется немало людей, кто напишет что-то вроде: «А чего это автор возмущается? Ему там деньги отмывать что ли не дают? Всё просто – не делай ничего противозаконного, и проблем не будет!»

С одной стороны, я эту позицию всецело поддерживаю: лично я всегда и во всех ситуациях стараюсь максимально следовать всем законам, платить все причитающиеся налоги, и так далее. Только вот проблема с AML/KYC заключается в том, что всё это отнюдь не является гарантией отсутствия проблем.

Недавно я писал про случай с Антоном Борисовым, более известным в качестве NFT-художника с ником Shvembldr. Чувак удачно оседлал волну хайпа с продажей джипегов на блокчейне, заработал почти 9 миллионов евро – и на свою беду решил вместо «налоговой оптимизации» с релокацией в ОАЭ, честно заплатить все налоги в родной Латвии. Ну ему там и арестовали быстренько всё имущество под это дело. Причем бремя доказательства легальности теперь лежит на нем (презумпции невиновности-то тут нету, помните?) – попробуй, обоснуй латвийским чиновникам, что можно пиксели в этих ваших интернетах за такие деньги напродавать…

Антон «Shvembldr» Борисов из интернет-селебрити резко превратился в 2022 году в офлайн-знаменитость – правда, повод получился не очень веселый

Ключевая боль здесь в том, что в плохих сценариях ты оказываешься практически бессилен что-либо противопоставить против Машины. Иногда даже в буквальном смысле: трендом последних лет, вместе с ужесточением требований регуляторов, было переключение банков и разных финтех-компаний от раздутых комплаенс-отделов из живых людей к использованию продвинутых моделей на базе машинного обучения.