Продуктивность

4 поста

4 поста

Барсик купил новую машину. Как только он выехал из салона автомобиль потерял от 10 до 15% от стоимости. Это плата за асимметрию информации.

Барсик обладает данными о состоянии машины, недоступными остальным котикам. Может у нее есть скрытые дефекты, которые невозможно выявить при осмотре? Даже если с машиной все в порядке, продавцу будет сложно доказать это потенциальным покупателям и продать ее за полную стоимость. Так работает асимметрия информации.

На примере рынка страхования разберем как асимметрия информации препятствует рыночным механизмам.

Чтобы заработать, страховой компании необходимо определить среднюю стоимость лечения всех котиков, которые приобрели страховку. И добавить свою премию за риск.

Мы берем 100 котиков и считаем возможные риски для их здоровья и стоимость лечения. Допустим, средняя стоимость медицинской страховки для котика составляет 100 000 рублей в год. Тогда страховщик продает полис за 110 000 рублей.

Если страховой случай не произошел - компания получила чистую прибыль в размере 10 тысяч рублей, если произошел - придется раскошелиться на лечение котику. Если данные компании верны, то она остается с прибылью. В стандартной выборке большинству котиков не грозит серьезная опасность для здоровья. Компания в плюсе.

У котиков гораздо больше информации о своем здоровье и образе жизни, а страховщик обладает знаниями только о “котике в вакууме”

110 000 рублей в год - не самая лучшая сделка для котика, который бегает по утрам, пьет кошачьи смузи и регулярно ходит к доктору. С другой стороны, для не слишком здоровых котиков, которые любят плотно покушать, выпить валерьянки и не любят физическую активность, такая медицинская страховка очень выгодна. Самые здоровые котики откажутся от страховки, а больные котики и котики, ведущие нездоровый образ жизни, купят ее с удовольствием.

После этого состав группы котиков (страховой пул) начнет меняться. Самые здоровые котики из нездоровых уходят. Страховая компания изучает пул и подсчитывает, что для получения прибыли надо повысить ежегодный взнос до 200 000 в год. Через год все повторяется снова.

Такой “отрицательный отбор” будет продолжаться до тех пор, пока страховая компания окончательно не разорится. Рынок не справляется с асимметрией информацией и происходит его “фиаско”.

Раньше, чтобы найти вкусный ресторан в незнакомом городе, надо было посетить несколько заведений или обратиться к местным за советом. Сейчас интернет позволяет изучить отзывы других посетителей на популярные заведения. Информация стала более доступной. Выбрать место для ужина стало проще.

Равномерное распределение информации между всеми участниками - это почти всегда хорошо. Асимметрию информации можно использовать в своих корыстных целях. Закрытая группа с приоритетом на владение определенной информацией (политики, брокеры, риелторы, врачи) будет получать значительное преимущество перед остальным обществом.

Раньше котику приходилось обзванивать разные банки, чтобы узнать ставки по вкладам. Сейчас достаточно пары кликов прямо в поисковике, и можно выбирать лучшее предложение.

Сотрудник банка теперь не скажет, что у них лучший процент в городе, если это не так. Котик может перепроверить все через интернет. Современные технологии снижают барьеры доступа к информации.

Но дело не только в осведомленности потребителей. Есть интересное исследование, которое показывает взаимосвязь между распространением сотовой связи и ценами на рыбу в Индии. Рыбаки по телефону узнавали, в каком регионе цена выше, и везли свой товар туда. Постепенно цены на рыбу выровнялись во всей стране.

Технологии могут решают проблему асимметрии информации между продавцом и покупателем. Через интернет можно проверить историю авто по VIN и госномеру, увидеть ДТП, залог, ремонты, скрутку пробега и многое другое.

Возвращаясь к примеру со страхованием котиков, современная компания может собирать больше информации о клиентах, например, используя фитнес-браслеты. Данные о том, сколько котик двигается, спит, занимается спортом будут влиять на его риск-профиль и определять стоимость страховки.

Кажется немного футуристичным? Нечто подобное уже работает со стоимостью полисов ОСАГО для автомобилистов. С помощью GPS-трекеров страховщики предлагают оценить поведение автомобилиста, чтобы увеличить стоимость полиса для лихачей.

Технологии будущего могут полностью искоренить асимметрию информации в экономике. Но это не точно…

COVID-19 существенно изменил привычный рынок труда. Компании стали активно переводить сотрудников на удаленный режим работы.

В 2023 году 28% сотрудников во всем мире работали дистанционно, хотя в 2015 году этот показатель составлял всего 7%. Некоторые исследователи прогнозирует, что в 2025 год 40% всех занятых будет трудиться из дома.

рост удаленной занятости

Экономисты из Йельского университета, считают что рост удаленной работы объединяет работников и компании из разных стран. В своем исследовании они проанализировали 200000 работников из 20000 фирм в 150 странах.

“Удаленка” выгодна как работнику, так работодателю, в первую очередь, из-за трансграничного найма.

96% всех фирм, которые нанимают сотрудников на удаленную работу, расположены в странах с высоким уровнем дохода.

Авторы рассчитали, что фирма, которая нанимает сотрудников из другой страны, экономит от 18 до 53% на оплате труда. Работники, которые получают возможность трудиться на иностранную организацию, получают на 70-221% больше, чем внутри страны.

За счет такого “перетока” трудового капитала зарплаты в разных странах могут постепенно выравниваться, считают авторы.

Подписывайтесь, чтобы не пропускать новые публикации.

Еще больше экономики и котиков в Телеграмме

Обеспеченность кадрами в 3 квартале 2024 обновила очередной минимум за всю историю наблюдений. Самый острый дефицит в обрабатывающей промышленности, строительном и сельскохозяйственном секторах.

Безработица в Российской экономике тоже обновила исторические минимумы. К концу 2021 г. на одного официального безработного приходилось уже 3 официальных вакансии, а в 2024 г. их число приблизилось уже к 6.

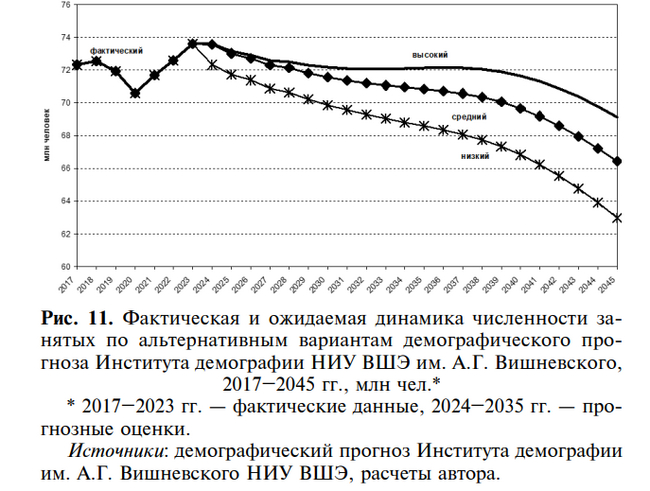

Экономист НИУ ВШЭ Ростислав Капелюшников рассчитал количество занятых в России с 2024 по 2045 год на основе трех вариантов демографического прогноза Института демографии НИУ ВШЭ им. А.Г. Вишневского.

Низкий вариант демографического прогноза предполагает, что убыль населения будет постепенно нарастать, а миграционный прирост компенсирует ее лишь в небольшой части. В таком случае занятость к 2045 году сократится на 10,5 млн чел. или на 14%.

При среднем варианте население России продолжит сокращаться, но темпы будут ниже, чем в среднем варианте. Этот вариант означает, что занятость к 2045 году сократится до 7 млн чел. или на 10%.

По высокому варианту прогноза убыль населения России может смениться ростом с 2030 года, тогда к 2045 занятость потеряет 4,5 млн чел или 6%.

Ни один из представленных вариантов не предполагает роста занятых в экономике. Ростислав Капелюшников считает, что

Реальный тренд будет находиться где-то в промежутке между оценками, получаемыми для низкого и среднего вариантов. В таком случае к 2045 г. потери в занятости могут составить порядка 7–10 млн чел. Отсюда следует, что со временем проблема «дефицита» рабочей силы будет только нарастать, становясь все более серьезным тормозом на пути роста российской экономики.

Подписывайтесь, чтобы не пропускать новые публикации.

Еще больше экономики и котиков в Телеграмме

Международный валютный фонд прогнозирует рост мировой экономики на 3,2% в 2025 году.

Все расчеты производятся для каждой страны в номинальном ВВП (сумма всех произведенных товаров и услуг в стране без поправки на инфляцию).

Первой экономикой мира останется Америка с показателем в 30 триллионов долларов. Второе место уже 15 лет удерживает Китай. В 2025 году его ВВП прогнозируется в 19 триллионов долларов. На долю этих стран придется 43% мирового ВВП.

Наша страна займет 11 место в рейтинге. Российский ВВП останется примерно на уровне 2024 года и в 2025 составит 2200 миллиардов долларов.

Согласны с прогнозами международного валютного фонда на этот год?

Новый год - время кликбейтных заголовков.

Готовы получать до 36 000 рублей ежегодно?

Сегодня котики расскажут Вам про программу долгосрочных сбережений.

Государство очень хочет, чтобы Вы сами накопили себе на пенсию. И желательно, чтобы эти накопления не пылились под матрасом, а активно участвовали в экономической жизни общества.

Государство предлагает передать Ваши накопления в управление негосударственным пенсионному фонду. Фонд приобретает на них различные финансовые активы. Деньги на пенсию копятся и работают в экономике. Так удастся избежать парадокса бережливости

Вы заключаете договор долгосрочных сбережений с негосударственным пенсионным фондом и начинаете откладывать. Государство ежегодно прибавляет к ним до 36 000 рублей. Поддержка действует в течении 10 лет и начинает работать ЧЕРЕЗ ГОД после первого взноса.

То есть, если положить деньги в декабре 2024, то государственная поддержка начнет действовать в 2026 году.

Софинансирование от государства зависит от среднемесячного официального дохода.

Доход < 80 тыс. руб. = софинансирование 1 к 1. Чтобы получить 36 тысяч, надо внести 36 тысяч.

80 тыс. руб .< Доход < 150 тыс. руб = софинансирование 1 к 2. Чтобы получить 36 тысяч, надо внести 72 тысячи.

Доход > 150 тыс. руб = софинансирование 1 к 4. Чтобы получить 36 тысяч, надо внести 144 тысячи.

Чтоб поддержка работала, надо положить минимум 2000 рублей в год. Все сбережения в программе до 2,8 млн. рублей застрахованы государством.

На денежные средства, которые внесли в капитал прожиточного минимума программу долгосрочных сбережений, распространяется налоговый вычет.

Получить деньги можно:

если прошло 15 лет после заключения договора

если исполнилось 55 лет (женщины) и 60 лет (мужчины).

если они понадобились на дорогостоящее лечение или при потере кормильца

Можно выбрать пожизненные платежи или срочные платежи на срок не менее 10 лет.

Поддержка от государства.

36 тысяч на дороге не валяются. Чем ниже Ваш официальный доход, тем проще получить полную сумму.

Налоговый вычет на вложенные средства тоже неплохой стимул.

Страховка от АСВ

2,8 млн рублей - это в два раза выше, чем лимит по депозитам.

Безубыточность вложений

Профессиональные управляющие будут профессионально управлять Вашими средствами. Если что-то пойдет не так, НПФ будет обязан восполнить убытки из своего кармана.

Разморозка накопительной части пенсии

Через ПДС можно получить доступ к пенсионным накоплениям из системы обязательного пенсионного страхования. И потратить их до наступления пенсионного возраста.

Наследуемость сбережений

Если что-то пойдет не так, то накопленное перейдет к Вашим наследникам.

Низкая ликвидность и сложности с выводом денег

Ваши средства оказываются замороженными на 15 лет. Получить к ним доступ раньше возможно, только если достигнете возраста 55 лет (женщины) и 60 лет (мужчины).

Досрочное деньги можно получить только на дорогостоящее лечение или при потери кормильца.

Но, даже в конце срока нельзя просто так взять и забрать свои деньги. Придется выбирать между пожизненными выплатами или платежами на срок не менее 10 лет.

Комиссии за управление

Система вознаграждений у фонда состоит из постоянной и переменной части. В результате общий размер комиссии получается просто неадекватным для фонда с консервативной стратегией.

Средняя доходность фондов за 2023 год до учета вознаграждений равна 8,3% (после учета вознаграждений – 6,37%). Применение комиссии в 2023 году вылилось бы в потерю вкладчиками 1,64% доходности. Подробнее можно почитать тут

Инвестиционная доходность

Львиную долю портфелей негосударственных пенсионных фондов составляют консервативные инструменты.

На долгосрочном горизонте акции гарантированно обгонят депозиты и облигации. Правда волатильность и риск потерять деньги тоже существенно вырастет.

Однако, закон прямо запрещает пенсионным фондам держать более 40% портфеля в акциях. Фактически фонды не покупают больше 5-6% от портфеля. Гарантия “безубыточности” дополнительный стимул для управляющих пенсионного фонда не рисковать лишний раз.

Эти факты находят отражение в доходности. За 10 лет с 2014 по 2023 год фонды в среднем заработали 6,3% процента при официальной инфляции 7,15. То есть, показали отрицательную доходность.

Сразу оговоримся, в этом посте дается личное мнение автора, его не следует рассматривать как инвестиционную рекомендацию.

Низкая инвестиционная доходность негосударственных пенсионных фондов почти перекрывает все преимущества ПДС. Формула софинансирования тоже вызывает вопросы. Если Ваш официальный доход превышает 80 тысяч рублей, то эффективность поддержки от государства резко падает.

Даже с учетом софинансирования от государства, доходность все равно получается отрицательной.

Если Вы молоды и уже сейчас задумываетесь о пенсии, то гораздо выгоднее открыть индивидуальный инвестиционный счет и ежегодно получать такой же налоговый вычет как и в ПДС. Главное условие, - нельзя забрать деньги обратно в течение определенного периода времени. Подробнее можно почитать здесь.

Выбор конкретных инструментов зависит от терпимости к риску и горизонта планирования. Самое главное помнить, что не бывает 10500% доходности за один день. Главное планомерно покупать хорошие активы, сложный процент сделает все остальное.

Можно рассмотреть несколько вариантов, когда ПДС обоснован.

Во-первых, ПДС можно порекомендовать старшему поколению с небольшим официальным доходом. Если до наступления 60/55 лет для М/Ж осталось меньше 15 лет, есть возможность получить софинансирование от государства и забрать деньги до того, как их потеряют “профессиональные” управляющие.

В таком случае, Вы вносите 2000 рублей, ждете год пока активируется государственная поддержка, после чего докладываете 36 тысяч ежегодно (и получаете налоговый вычет).

При достижении пенсионного возраста у Вас появляется возможность забрать всю сумму сразу. Главное условие - пенсионных накоплений не должно хватать на выплату 10% от прожиточного минимума в течении 10 лет. В 2025 году для этого в ПДС должно быть не более 412 тыс. рублей.

Во-вторых, ПДС дает возможность получить доступ к своей замороженной накопительной пенсии. И потрогать “живые деньги” можно будет раньше наступления пенсионного возраста. Заключаем договор, кладем 2000 рублей и ждем 15 лет, чтобы разморозить свои пенсионные накопления.

В-третьих, ПДС можно порекомендовать знакомым и родственникам, которые боятся инвестиций как огня. Да, доходности не впечатляют и даже с поддержкой от государства получится в лучшем случае немного отбить инфляцию. Но это лучше, чем складывать деньги под матрас и хранить все на депозите. Можно хоть как-то проинвестировать в Российскую экономику и избежать парадокса бережливости.

Подписывайтесь, чтобы не пропускать новые публикации.

Еще больше экономики и котиков в Телеграмме

В 1993 году экономист Джоэл Вальдфогель выдвинул идею о том, что подарки экономически неэффективны. Джоэл количественно оценил разницу между стоимостью подарков в магазине и их оценкой получателем. Оказалось, что этот разрыв составляет от 10% до 30%. Вальдфогель называет новогодние праздники «оргией разрушения стоимости».

Если руководствоваться этой теорией, деньги в красивом конверте - самый эффективный вариант подарка на праздник. Он позволит полностью передать всю стоимость получателю.

“Разрушение стоимости” по Вальдгофелю достаточно субъективно и зависит от оценки получателя, возможно некоторые оценят полученный подарок дороже, чем он действительно обошелся покупателю. Однако, у подарков есть еще одно существенное преимущество перед деньгами в конверте - они помогают остаться в рамках социальных норм.

..мы живем одновременно в двух мирах: первый характеризуется социальным обменом, а второй — рыночными отношениями. К каждому из этих двух типов отношений мы применяем разные нормы. Более того, как мы уже заметили, включение рыночных норм в социальный обмен приводит к нарушению социальных норм и вредит отношениям. Как только вы допускаете подобную ошибку, возврат к социальным отношениям становится крайне сложным.

Дэн Ариэли Предсказуемая иррациональность

В одном из детских садов Израиля устали от того, что родители постоянно опаздывают за детьми. Руководство ввело штраф за опоздание. Однако, случаи опоздания только увеличились.

Почему? До введения штрафа педагоги и родители находились в рамках определенного социального контракта и для решения вопроса с опозданием применялись социальные нормы. Если родители опаздывали, — а время от времени такое случалось, они чувствовали себя виноватыми и в дальнейшем стремились забирать детей из сада вовремя (в Израиле чувство вины представляется достаточно эффективным стимулом для достижения желаемого результата). Однако, введя штрафы, детский сад нечаянно заменил социальные нормы рыночными. Теперь родители могли сами решать, опаздывать или нет, и нередко предпочитали опоздать.

Руководство детского сада очень быстро поняло свою ошибку, и отменили штрафные санкции. Однако, опоздания за детьми только увеличились. Родители теперь не испытывали чувство вины, потому что отношения регулировались рыночными нормами. А отсутствие штрафа позволяло опаздывать и ничего не платить.

Эксперимент показывает, что, когда рыночные нормы вытесняют социальные, путь к отступлению часто бывает отрезан. Возможно, частичная потеря стоимости не самый плохой вариант, чтобы остаться в рамках социальных норм.

По итогам 2023 года половина российский семей не имела никаких сбережений. Такие выводы сделал институт человека Ромир на основе общероссийского опроса. Доля россиян без сбережений почти не изменяется с 3 квартала 2022 года.

Источник данных: РОМИР, 4 квартал 2023 года

Эти показатели косвенно подтверждаются исследованием Института фонда «Общественное мнение», которое проводилось в 2022 году для Банка России. Тогда только 45% опрошенных заявили, что имеют сбережения, а 50% признались, что вообще не считают необходимым заботиться о завтрашнем дне, поэтому ничего не откладывают.

Большинству хватит накоплений на период от 6 до 12 месяцев. В 2023 году вдвое выросла доля тех, кто рассчитывает прожить более 3 лет на свои сбережения, хотя в общей выборке они составляют всего 4 процента

В статье разберем почему сбережения хорошо для граждан и не всегда хорошо для экономики и причем здесь инвестиции.

Институт Ромир отмечает, что доля Россиян, которые откладывают денежные средства постепенно увеличивается.

В целом по сравнению с предыдущим годом доля респондентов, имеющих сбережения, увеличилась на 3 процентных пункта, достигнув 55%. Стоит учесть, что еще в 2010 г. соответствующий показатель был равен всего 30%, то есть за последние годы он вырос в 1,8 раза. Тем не менее Россия по этому показателю все еще отстает от многих развитых и развивающихся стран, в том числе от Японии (83%), Австралии (76%), Германии (70%), Индии (69%) и США (68%).

Главная цель сбережений - сглаживать резкие провалы между доходами и расходами. Будущее несет в себе неизвестные риски. Капитал может помочь справится с проблемами, которых еще не видно на горизонте, но они обязательно появятся со временем. Например, срочно понадобились деньги на лечение зуба, а до зарплаты еще полмесяца. Сбережения помогут оперативно решить этот вопрос.

Сбережения должны быть ликвидными. То есть, когда деньги понадобятся, их надо получить быстро и без особых сложностей. Например, у квартиры низкая ликвидность, чтобы “конвертировать” ее в деньги, надо найти покупателя, выйти на сделку и т.д. Все это займет много времени, а больной зуб ждать не будет. У наличных денег под матрасом самая высокая ликвидность, - их можно потратить на лечение зуба в любой момент.

Проблема в том, что инфляция постоянно съедает покупательную способность денежных средств. Через несколько лет денег под матрасом может не хватить на качественное лечение. Поэтому важно использовать инструменты, которые снизят обесценивание валюты, и периодически пополнять подушку.

Россияне все чаще выбирают банковские вклады и накопительные счета в качестве таких инструментов.

В опросе за 2023 Институт фонда «Общественное мнение» спросил у россиян, где они хранят свои сбережения. Лидер среди ответов - “наличные накопления дома”, немного отстает “пополнение своего текущего банковского счета”. В исследовании института Ромир за 2023 год на первое место уже выходят вклады и накопительные счета в российских банках.

В результате в январе-июне 2024 объем наличных денег в обращении сократился до 570 млрд. руб. Рекордная сумма за последние 9 лет.

В опросе за 2023 Институт фонда «Общественное мнение» только 5% всех опрошенных россиян инвестировали свои средства. В исследовании института Ромир за 2023 год 10% всех накоплений пришлось на на ценные бумаги.

В 2023 году частные инвесторы вложили в ценные бумаги на Московской бирже 1 трлн рублей. Сумма кажется внушительной до тех пор, пока не посмотришь на нее в относительном масштабе. В этом же году на депозиты от физических граждан пришлось 9,4 трлн руб. А всего в обращении находилось наличных на 18 трлн.

В 2024 году ситуация осталась прежней.

Число россиян, имеющих опыт инвестирования, почти не изменилось, оставшись в районе 15%, зато выросла – с 21% до 28% – доля тех, чьи деньги, по признанию респондентов, «не работают», то есть хранятся в виде наличных или на текущем счете в банке.

Вера Подгузова, старший вице-президент, директор по внешним связям ПСБ

Еще один показатель, по которому можно оценить инвестиционную активность населения - это индивидуальный инвестиционный счет (далее - ИИС).

ИИС - это обычный брокерский счет на который можно покупать активы на фондовом рынке. Главное преимущество ИИС - это налоговый вычет. Вы вносите денежные средства и либо получаете 13% налогового вычета от общей суммы, либо Ваши доходы с ценными бумагами не облагаются налогами. Подробнее можно почитать здесь.

С 2015 года граждане России открыли 5,7 млн. индивидуальных инвестиционных счетов. В 2020 году ИИС были открыты только у 2% населения России. По итогам 2023 года число ИИС увеличилось на 15%. В 2024 интерес инвесторов к ИИС “продолжает умеренно расти” считает ЦБ РФ.

В других странах аналогичными инструментами пользуются активнее. В Великобритании инвестиционные счета с налоговыми льготами есть у 16% населения, в Японии - у 9%, в Канаде - у 37,5%. В США 68% рабочего населения используют накопительный пенсионный счет 401 (k), поступления на который не облагаются налогом.

В России 71% брокерскиих ИИС - это пустышки с нулевым балансом, еще на 6% остаток средств не превышает 10 тысяч рублей. Средний размер инвестиционного счета держится в районе 80 000 рублей, а объем активов на всех счетах с 2020 года не превышал 550 млрд рублей. Сумма не выдерживает никакого сравнения с 9,4 трлн руб. на банковских депозитах.

Проблему с недостатком инвестиций от населения прекрасно осознает и Центральный Банк.

“Несмотря на рост нетто-взносов, их объем остается небольшим относительно других финансовых инструментов, включая банковские вклады, доходность которых значительно выросла вслед за ключевой ставкой. Это свидетельствует о том, что в данный момент лишь небольшая доля инвесторов готова инвестировать на долгий срок…” - пишет ЦБ.

Доля граждан, которые делают сбережения, понемногу растет. В 2024 году каждый третий респондент в исследовании Ромир имел денежные накопления, которых хватило бы на проживание всей семьи в течение более 6 месяцев.

Кейнс считал, что чем больше в экономике аккумулируется сбережений, тем беднее она становится. Деньги под матрасом лежат мертвым грузом и не создают дополнительной ценности в экономики. Сокращение потребления приводит к снижению выпуска, занятости и доходов граждан. Экономист назвал этот феномен парадоксом бережливости. (подробный разбор можно почитать тут).

Поэтому, перемещение средств на банковские депозиты - это тоже хорошая новость. Люди достают деньги “из-под матраса” и их несут в банк. За 2023 год на депозиты от населения пришло больше 10 трлн. рублей. Всего в российских банках сейчас 52 трлн. рублей.

Деньги в банковской системе продолжают работать. Они выдаются предпринимателям на новые проекты, позволяют взять ипотеку молодой семье, купить машину и начать работать в такси. Банк выступает как дополнительный агент между теми, у кого есть лишние денежные средства, и теми, кому они необходимы.

Фондовый рынок тоже решает проблему с перераспределением капитала. Бизнес получает возможность занимать напрямую у населения и получать более дешевый кредит, чем в банке.

Кроме того, пока депозиты не слишком успешно справлялись с инфляцией и показывали отрицательную доходность. Поэтому, инвестиции необходимы, если Вы откладываете деньги на длительной срок. Некоторые активы показывают доходность, которая обгонит инфляцию и неплохо накинет деньжат сверху. Правда волатильность и риск потерять деньги тоже растет.

Например, российские акции с 2003 по 2023 год показывают среднегодовую доходность в 15% при инфляции в 8,4%. Депозиты за этот период принесли только 8%, то есть инфляция съела часть покупательной способности денежных средств. Но, за все приходится платить в 2008 году акции упали на 66%. Больше половины всех Ваших сбережений в этот год просто исчезло. Так работает волатильность.

Зато в следующем году прибыль полностью перекрыла все потери. Но такое падение могло продлиться больше года. На долгосрочном горизонте акции гарантированно обгонят депозиты и облигации, но придется долго ждать и терпеть убытки.

Можно предположить, что рост инвестиций увеличится после снижения ключевой ставки. Экономическая теория говори, что люди пойдут на биржу за повышенной доходностью. На практике в России все происходит немного иначе. Статистика за 10 лет показывает, что при сильном снижении ставки никакого оттока средств из банковского сектора не происходит.

Инвестиции всегда связаны с дополнительным риском. В России все это накладывается на высокую степень недоверия к финансовому рынку. И объективно, основания для такого недоверия присутствуют. Из недавних примеров вспомним дополнительный налог для корпорации “Транснефть” и изъятие акций Соликамского магниевого завода.

Получиться ли сломить этот тренд? Начнем ли мы инвестировать как в западных странах? Покажет время.

Подписывайтесь, чтобы не пропускать новые публикации.

Еще больше экономики и котиков в Телеграмме

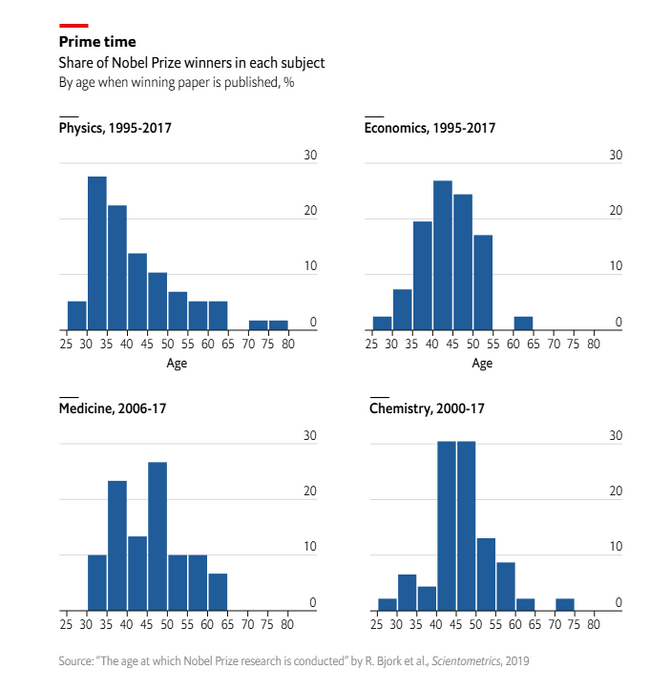

Джон Гуденаф празднует свою заслуженную победу

Джон Гуденаф в 1980 году синтезировал кобальтит лития и внес огромный вклад в развитие литий-ионного аккумулятора. Однако, Нобелевскую премию ученый получил только в 2019 году, то есть через 39 лет после своего открытия. Гуденафу как раз исполнилось 97 лет.

Нобелевскую премию можно рассматривать как высшее достижение. Пик карьеры любого ученого. Однако, между публикацией, которая удостаивается высшей награды, и решением Нобелевского комитета могут пройти годы. В каком возрасте исследователи публикуют Нобелевские работы, то есть достигают пика научной деятельности?

Лауреатам Нобелевской премии в период с 1901 по 1950 года в среднем было 39 лет на момент публикации. За период с 1995 года по 2017 года их средний возраст вырос на 5 лет. Все, конечно, зависит от науки. Физики могут получить премию за открытие, а экономисты будут несколько лет апробировать очередную теорию.

В общем, если Вам меньше 40, то шансы получить Нобелевскую премию еще имеются.

Зачем вообще знать когда мы достигнем своего пика? За ним начнется неизбежное снижение. И лучше позаботиться о себе и своей семье заранее.

Подписывайтесь, чтобы не пропускать новые публикации.

Еще больше экономики и котиков в Телеграмме