Глобальный госдолг: угроза будущему или возможность для роста?

Недавний доклад Института международных финансов (IIF) вызвал серьёзные опасения среди аналитиков: мировой госдолг достиг рекордного уровня — $91,7 трлн, и его рост не собирается останавливаться. Прогнозы на ближайшие годы звучат угрожающе: к 2030 году сумма может достичь $145 трлн, а к 2050 году — $440 трлн. Это вызывает множество вопросов о будущем мировой экономики, стабильности финансовых систем и способности государств управлять своими финансами.

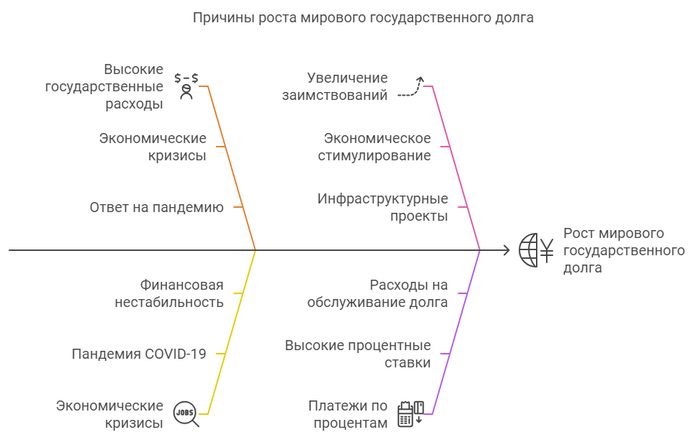

Основными факторами, способствующими росту госдолга, являются высокие расходы правительств, вызванные экономическими кризисами, такими как пандемия COVID-19. Государства были вынуждены увеличивать заимствования, чтобы поддерживать свои экономики, что, в свою очередь, привело к тому, что многие из них тратят больше на выплату процентов по долгам, чем на образование и социальное обеспечение. Это тревожный тренд, который может оказать негативное влияние на будущее развитие стран.

Среди наиболее закредитованных стран можно выделить Японию, где госдолг превышает 229% от ВВП, и Соединённые Штаты с 119% долга к ВВП. В отличие от них, Россия на фоне мировых тенденций выглядит довольно оптимистично, имея низкий уровень госдолга — около 21% от ВВП. Это, безусловно, говорит о более консервативной фискальной политике и способности правительства управлять своими расходами.

Однако глобальные тенденции всё же не обошли стороной и Россию: с начала 2024 года госдолг увеличился на $38 млрд. Хотя российские власти уверяют, что уровень долга останется под контролем и не превысит 20% ВВП, нестабильность мировой экономики может внести свои коррективы.

На фоне растущего мирового госдолга важно также отметить ситуацию с деловой активностью в Китае. Индекс деловой активности в производственном секторе вырос до 49,8 пункта, что является положительным знаком. Однако, несмотря на улучшение некоторых показателей, таких как новые заказы и выпуск, индекс всё ещё остаётся ниже 50 пунктов, что указывает на стагнацию в экономике.

Китайские власти пытаются стимулировать внутренний спрос, однако эффект этих мер пока не очевиден. Снижение экспортных продаж и замедление роста промышленного производства наводят на мысли о том, что экономическая ситуация в стране остаётся неопределённой.

Сложившаяся ситуация в мире предполагает множество сценариев. Увеличение госдолга в развитых странах может привести к сокращению инвестиций в инфраструктуру и человеческий капитал, что в долгосрочной перспективе негативно скажется на экономическом росте. Это может вызвать цепную реакцию, когда высокие расходы на обслуживание долга станут препятствием для реагирования на будущие экономические кризисы.

Тем не менее, стоит отметить, что государства могут использовать свой долг для финансирования проектов, которые принесут долгосрочные выгоды. Например, вложения в переход на возобновляемые источники энергии могут сократить зависимость от ископаемого топлива и в конечном итоге сэкономить деньги на энергетических расходах.

Глобальный госдолг — это не просто цифры, это отражение финансовых и экономических реалий, с которыми мы сталкиваемся сегодня. Государства должны найти баланс между необходимостью заимствований и их последствиями для будущего. Если ситуация не изменится, нас ждёт мир, где рост долга станет нормой, а управляемость экономик — под вопросом.

Текущие тенденции свидетельствуют о том, что правительства должны действовать решительно и эффективно, чтобы избежать негативных последствий для своих экономик. В противном случае мы рискуем оказаться на грани финансовой дестабилизации, что окажет влияние не только на отдельные страны, но и на весь мировой порядок.

Важно, чтобы как Россия, так и другие страны извлекли уроки из прошлого и адаптировались к новым вызовам, создавая устойчивые и гибкие экономические модели. Только так можно обеспечить будущее, в котором долг будет использоваться как инструмент развития, а не обременение для поколений.

Вопрос, который остается открытым: смогут ли государства научиться управлять своим долгом или же мы столкнемся с новым глобальным кризисом, вызванным нерациональным использованием заемных средств?