Восемь месяцев назад мой отец продал за 2 400 000 рублей дом в деревне, который ему достался от его матери в наследство.

Жить в доме никто из нашей семьи не хотел, а тащиться туда на выходные, как на дачу, за 175 км от города, где толком нет никаких удобств и инфраструктуры, желания тоже особого не было. Да и сам дом за шесть лет необитаемости практически пришел в негодность. Так что из ценного там было только 25 соток земли, прилегающей к дому.

1 200 000 рублей отец забрал себе, а остаток разделил между мной и моим братом — по 600 000 рублей каждому.

Сегодня, глядя на монитор и компьютер сына за 85 000 рублей, понял, что это единственные вещи, которые позволяют мне, не напрягаясь, сказать, на что я потратил свою долю от батиного наследства. По остальным расходам надо уже будет ковыряться в памяти.

А какая у вас была самая большая сумма, о которой вы могли бы сказать: «Хз, куда я её потратил»?

Еще больше интересных и полезных историй о том, сколько люди зарабатывают в разных профессиях, на что тратят и на чём теряют деньги, найдёте в моём Телегам-канале "Финансовые факи".

Аэрокосмическая компания Илона Маска SpaceX вложит $2 млрд в его стартап xAI, разрабатывающий ИИ-чат-бот Grok. Инвестиция, подтвержденная The Wall Street Journal, станет первым вкладом SpaceX в xAI и одной из крупнейших сделок в истории корпорации. Средства направят на развитие Grok, который уже обеспечивает поддержку клиентов спутникового интернета Starlink, а в будущем будет интегрирован в человекоподобных роботов Tesla Optimus .

Финансирование — часть раунда xAI по привлечению $5 млрд, анонсированного Morgan Stanley в июне. Это позволит Маску ускорить гонку с OpenAI и другими лидерами ИИ-рынка. Однако вложение называют рискованным: SpaceX тратит миллиарды на проблемную разработку ракеты Starship, а Grok недавно столкнулся со скандалом из-за публикации антисемитских постов в соцсети X (бывший Twitter). Команда xAI экстренно удалила контент и начала расследование .

Маск, называющий Grok «самым умным ИИ в мире», на днях представил новую версию Grok 4. Чат-бот, по его словам, «умнее большинства аспирантов», но TechCrunch выявил зависимость ответов на спорные темы от личных взглядов миллиардера. Например, при запросах о политике Grok 4 анализирует посты Маска в X .

К 2026 году xAI планирует привлечь дополнительные инвестиции, а её оценка может достичь $200 млрд. Стартап уже тратит $1 млрд ежемесячно на обучение моделей и инфраструктуру, включая строительство дата-центров .

Был у меня один знакомый, с которым мы пересекались на мероприятиях в одной компании. Зовут его Денис.

Денис этот был жутко экономным человеком — тот ещё скряга. Сейчас, наверное, даже не изменился.

Когда мы с друзьями на совместных мероприятиях скидывались на выпивку и закуску, то вносили в общую кассу по принципу — кто сколько может. Иногда делили поровну, округляя суммы в большую или меньшую сторону, иногда кто-то из нас угощал других за свой счет, если сумма была небольшая.

Денис же этот всегда высчитывал всё до копейки — разделял общую сумму на всех и вносил свою часть. Хотя ел и пил, при своём росте и весе, больше всех остальных.

Была у Дениса девушка, которую он безумно ревновал к каждому столбу, а ещё контролировал все её расходы. Так вот, любовь их закончилась на одном интересном случае.

Дальше то ли плакать, то ли смеяться — решайте сами.

Жили они с девушкой на съемной квартире. Однажды Денис на неделю уехал в командировку, а вернувшись домой закатил своей девушке скандал.

Причин поскандалить у него было две:

Оказалось, что Денис перед отъездом снял показания с счётчиков воды и электричества, а по приезде обнаружил подозрительно большой (по его скромным мужским меркам) расход энергоносителей для оставшейся одной на время девушки.

Из первой причины вытекала вторая — Денис начал подозревать девушку в измене. Мол, купалась она тут днями и ночами при включенных лампочках с любовником, ну или любовниками.

Всё это он нам потом сам рассказывал, при этом всерьез считая себя правым, а свои подозрения обоснованными.

Хотя мы ему сказали, что она просто за эту неделю нормально помылась, как полагается девушке в летнее время, да ещё и с густыми волосами на голове.

В общем, закончились отношения для скупердяя тем, что девушка от него ушла буквально через неделю.

Хоть и существует народная мудрость, что копейка рубль бережет, но иногда лучше не перебарщивать с этим.

А как бы вы поступили на месте Дениса или его девушки?

Почему-то постоянно растут цены в магазинах, дорожает недвижимость и зарплаты тоже почему-то «обязаны» расти, иначе так можно и обнищать. Какое-то непонятное слово инфляция летит из всех утюгов.. она постоянно растёт (или падает?) и вообще причиняет (или нет?) много зла.

Сегодня пришло время изучить самую основу денег, залезть в самую суть.

Важное небольшое отступление:

Автор данных строк совершенно не настаивает на полном совпадении сего изложенного материала с реальной жизнью, не насаждает свою теорию как единственно верную и всегда готов к открытому продуктивному диалогу по данной тематике. Также автор оставляет за собой право свободно выражаться, в чём-то ошибаться (например неточность расчётов) и в данной статье что-нибудь да упустить из виду.

Также крайне важно то, что автор этой статьи не говорит и даже не намекает ни на какие конспирологические теории. Данная система не появилась просто так, это длительный процесс и сегодня мы продолжаем пожинать плоды подобной деятельности, и даже усиливать это воздействие.

Многие в своих работах, текстах, общении используют словосочетания «печатный станок», «деньги из воздуха» и подобные с разными мотивами и (часто) даже с различными (сильно размытыми) определениями. Дабы использовать одно единственное объяснение данного феномена этот текст должен стать фундаментальным по этой теме (для автора).

Конец важного отступления.

Очень краткое изложение:

В современном мире только банки (за исключением очень редких ситуаций с прямой эмиссией денежных знаков от государств) создают новые денежные единицы из вложенных депозитов с пропорцией относительно частичного резервирования этих самых депозитов. Например, из 1000 рублей, вложенных в банковскую систему, банк при частичном резервировании (возьмём 5% для примера) теоретически способен создать посредством новых кредитов от 950 до 10500 новых рублей без ведома «хозяина» этих денег и без какого-либо реального обеспечения.

ВВЕДЕНИЕ.

Начнём с того, что ограничим данную статью изучением лишь только таких банковских операций как банковские счета, с которых мы с вами можем в любой момент снять/потратить/перевести средства. Такой, например, как обычный депозитный счёт на банковской карте (зарплатный, к примеру), который в современном обществе есть практически у каждого гражданина. Это делается в целях упрощения описания в связи с великим многообразием существующих банковских операций, но, по мнению автора данных строк, это именно та фундаментальная основа, что затрагивает каждого.

КАК ДОЛЖНО БЫТЬ..

.. Или, как многим кажется, происходит на самом деле..

Не вдаваясь (сегодня) в историю самого банковского дела, можно сказать, что любой банк зарождается для того, чтобы честно (поначалу) добывать свою прибыль в предприимчивых поисках тех, кому можно отдать реально существующие у банка денежные средства под определённый процент на некоторый временной период. Иначе говоря, обменять сегодняшние возможности (блага, материальные ценности) на будущую прибыль, соглашаясь потерпеть определённое время. Либо сохранить чужие денежные средства до их изъятия собственником, взымая за свои «охранные» функции некоторую небольшую мзду.

Также отличным видится занятие, где банк забирает средства клиента, например, на год, обещая ему заплатить за них 5% сверху к концу срока, и эти же деньги ссужает другому клиенту/предприятию под 10% на тот же год, забирая разницу себе в виде прибыли. Здесь очень важно то, что клиент, отдавший деньги банку, интуитивно понимает и принимает тот факт, что на один год он полностью лишается доступа к этим деньгам, взамен ожидая прибыль.

При таких условиях работы банка собственник денежных средств, хранящихся в банке, всегда уверен в том, что в любой момент может делать с деньгами что захочет, вплоть до полного изымания. Существуют лишь только некоторые риски потери денежных средств из-за того, что банк ограбят тем или иным современным способом. Банк также несёт ответственность за свои риски того, что взявший кредит субъект разорится и банк понесёт потери. Любая предпринимательская деятельность несёт за собой те или иные риски. Это нормально.

Мне, как самому обычному человеку из обычных человеков, подобная логика ясна и даже импонирует. Но всегда есть НО.

В ЧЕМ РАЗНИЦА

между автомобилем и деньгами?

Мы все привыкли, что собственник автомобиля, например, приходит на парковку к своему личному автомобилю, своим личным ключом его открывает и это всегда одна и та же машина, пока владелец не решит добровольно или не очень от неё избавиться разными путями.

Но куда (конкретно) и за какими (конкретно) деньгами приходит их владелец?

У денег наличных, конечно, есть свои номера, за которыми, естественно, никто из нас не следит, а зачастую используются безналичные средства, которые являются просто безликими цифрами и числами в наших приложениях. Всё это было сделано в течение многих и многих столетий в качестве упрощения и ускорения обмена между людьми, поэтому вложив деньги в банк мы уже больше никогда не встретимся именно с ними же, мы получим другие, эквивалентные нужной нам сумме деньги/циферки. Хорошо, но с автомобилем так не хотелось бы.

Однако такое упрощение и ускорение ведёт к большим будущим недопониманиям. Потому как, по мнению автора, главенствующей целью вкладчика банка является именно сохранение денежных средств и их непосредственная лёгкая доступность практически в любое время. И за подобную блажь можно даже заплатить сверху, как за хорошую и нужную услугу.

ПРЕЗУМПЦИЯ ВИНОВНОСТИ.

Но банки не только не берут комиссию за хранение средств (кроме попыток ещё облапошить ненаблюдательных клиентов на ненужные дополнительные услуги), они даже платят владельцам счетов, конкурируя с другими банками. Почему? Потому что теперь для банка важно только количество депозитов/счетов открытых у них. Со временем, обезличенность денежных средств на счетах клиентов банка, их относительно редкие 100%-ные изъятия собственником и доверие к банку, по мнению автора данных строк, привело банкиров к новому понимаю, что эта масса безномерных денежных средств лежит совсем без дела и её можно использовать к собственной выгоде.

Просчитав примерное изъятие денежных средств (по некоторым историческим данным) и применив «Закон больших чисел» появилось понятие частичного резервирования. Очень грубо говоря, сохраняя на счету вкладчика лишь 5% (этот процент взят для примера, с потолка) реальных денежных средств, остальные 95% можно пустить в дело и получить прибыль, например, выдав кредит некоему предпринимателю. Процент прибыли, как и в примере из начала статьи, положить «себе в карман», а «свистнутые» (здесь на самом деле матерный глагол должен быть) у вкладчика средства вернуть обратно (в лучше случае).

Таким образом происходит самая основа «создания» денег, тот самый «печатный станок».

Предположим, что у вкладчика Васи на карте завалялись 1000 рублей. А фирма «Пётр и компания» берут в этом же банке займ в 950 рублей. При прочих равных получается следующее: Василий находится в полной уверенности, что является владельцем 1000 рублей и может, при необходимости, потратить её, купив, например, бензина в свой авто, но в тоже самое время Пётр уже тратит эти же 950 рублей на свою предпринимательскую деятельность в попытках честно заработать на выплаты по кредиту. И выходит, что денежных средств теперь в сумме 1950 рублей из стартовой 1000 рублей. (А вот теперь так с автомобилем очень хотелось бы, но не бывает, как и с любой материальной вещью).

Внимательный читатель в данный момент отметит, что Василий не тратит эту 1000 рублей и не снимает её, и нормально взять банку эти деньги в долг... однако никакого долга нет, пока Василий не переложит эту тысячу на вклад или хотя бы на накопительный счёт, а пока они «валяются» Васе никто ничего за пользование его деньгами не даст (а таких «валяющихся» средств только в одном Сбере за 2023 год было более 11 (!) трлн руб.).

Также обязательно надо отметить, что Вася совершенно не в курсе, что у него на счету «реальных» средств лишь 50 рублей из 1000. Он остаётся в неведении. И если он решит снять 1000 рублей, то банк, конечно же, отдаст ему их без каких-либо вопросов (или, как говорят, банку хватит ликвидности). Но представим себе, что одновременно большое количество Василиев решат снять свои миллионы, — вот тут уже появятся проблемы (ликвидности банку не хватит). Поэтому есть интуитивное понимание в обществе, что если многие захотят снять деньги со своих вкладов, то окажется, что денег нет (но вы держитесь). Да, пирамида.

ВЗАИМНАЯ ВЫГОДА.

Важным фактором (по мнению автора — важнейшим) в истории с созданием банковских кредитов является государство. Не всегда и не постоянно для граждан и предприятий в целом требуется именно создание новых денежных средств посредством частичного банковского резервирования, может хватить и реальных средств (точнее уже ранее созданных вторичный депозитов).

Но вот траты государств, у которых в абсолютном большинстве своём имеется (и не маленький) дефицит бюджета (расходы больше доходов) нуждаются в постоянном дополнительном финансировании. Долги государств ежегодно увеличиваются на триллионы рублей, долларов, евро, йен (у каждого свои), а главным покупателем их долгов (за проценты) выступают именно банки. Вот и основная, основополагающая задача для ново-созданных кредитных денежных средств.

ТЕОРИЯ БЕСКОНЕЧНОСТИ.

Теоретически создание кредитов на основе частичного резервирования совершенно не ограничивается одним разом. Денежные средства «гуляют» по всей финансовой системе, из банка в банк, создавая, в какой-то степени, стихийные и хаотические рыночные события, совершенно неподдающиеся никаким описаниям и расчётам (хотя постоянно выдвигаются математические модели, которые «точно в этот раз» всё рассчитают, но неминуемо ведущие к очередному закономерному экономическому итогу в виде рецессии/краха/кризиса). Поэтому для упрощения представим, что существует лишь один единственный банк и все им пользуются.

В нашем примере у Васи имеется на счету 1000 рублей, а Пётр для своей фирмы кредитнулся на ново-созданные 950 рублей. Представим, что Пётр оставил в банке (на чёрный день или ещё для чего) 20% от этой суммы — 190 рублей. Банк из них отдаёт в кредит Ивану 180 рублей, а Иван сохранит в банке 20% от суммы — 36 рублей. И так далее.. В данном, сильно упрощенном варианте вместо первоначальной 1000 рублей по финансовой системе уже гуляет около 2500 рублей.

Да, вначале статьи автор непринуждённо слукавил про 10500 рублей из 1000 рублей — это, скорее всего, возможно лишь при 100% не изымании денег из банка всеми участниками экономической системы.

Однако, оставшиеся 80% от суммы взятой Петром в кредит для нужд своей фирмы, проходя свой длинный путь по системе в итоге тоже оседают в банке тем или иным образом. Одним из возможных вариантов развития событий является следующий простой пример: Пётр платит зарплату своему работнику Василию (да, тому же самому), а Василий получает свои 100 честно заработанных рублей на тот же счёт, где «валяется» первоначальная 1000 рублей (или на любой другой счёт). И с этими деньгами будет происходить примерно такая же история — 95 рублей из них могут также начать свой новый кредитный путь, если понадобятся.

ПОБОЧНЫЕ ЭФФЕКТЫ.

Подобные действия с созданием кредитов на основе частичного резервирования, помимо косвенного обмана или введения в заблуждение, ведут к постепенному обнищанию участников финансового рынка кроме банков (да и то не всех) посредством медленного и уверенного снижения покупательной способности денежных средств. Той самой инфляции, с которой так усердно и постоянно «борются» все государства и их центральные банки.

Также мы субъективно считаем эти фидуциарные средства денежного обмена (ничем не обеспеченные) реальными деньгами, что ведёт к большим и «неожиданным» потрясениям для домохозяйств (семей) когда вся система рушится, — а она всегда рушится и затем восстаёт с перераспределением средств между участниками финансовой системы в пользу банков, — и оказывается, что эти «деньги» больше никому не нужны. Происходит, грубо говоря, лихорадочная гонка от сильного растяжения денежной массы посредством частичного резервирования (экономический сильный рост) до резкого сжатия денежной массы (кризис, рецессия).

ЕСЛИ ЕСТЬ РАСТЯЖЕНИЕ — ТО ЕСТЬ И СЖАТИЕ.

Если есть право, значит есть и лево; если есть верх — существует низ. Денежная масса растянутая (раздутая) в какой-то момент переходит к сжатию кредита.

Во-первых, при погашении кредита ново-созданные средства, пройдя весь цикл, исчезают — за исключением того, что банк в любом случае постарается заместить каждый закрытый кредит новым выданным. Как если бы автор этих строк незаметно забрал бы у вас из кошелька некую сумму денег, провернул бы их себе в плюс, и также незаметно вернул бы ту сумму обратно. Не трудно заметить, что проблемы начались бы только в том случае, если бы пропажа была обнаружена.

Во-вторых и так далее, сжатие происходит по ряду разных причин, главными из которых можно выделить: увеличение банками процента частичного резервирования, удержание средств вне банковской системы и неспособность заёмщиков погасить кредиты. В общем и целом — это все признаки УЖЕ грянувшего кризиса. Банки второпях гасят кредитную деятельность в поисках ликвидности для граждан, снимающих средства со счетов в связи с недоверием к банковской системе, а компании с долгами банкротятся и дефолтятся. Самое время для возможностей тем, кто жил без долгов.

Итогом всему этому процессу служит дефляция (антипод инфляции), которая обычно наступает гораздо резче, чем долгий процесс кредитного нарастания денежной массы в относительно спокойные времена. Поэтому и существует примета, что на фондовом рынке рост обычно долгий — может длиться целыми годами, а падение резкое — за несколько дней-недель.

ЗАМЕСТО ВЫВОДА.

Данная экономическая система, тем или иным образом выбранная и действующая в текущий момент времени, совсем не идеальна. И совершенно нестабильна.

Любые попытки просчитать математическим путём экономические последствия и возможные спасения от неизбежных рисков приводят лишь к очередной неминуемой рецессии мировой экономической системы. Для обывателя данный процесс зачастую скрыт от прямого понимания в силу относительной размазанности его эффекта на относительно длительный временной промежуток, пока не достигается критической отметки, когда вся система «неожиданно» быстро рушится. Эффект размазанности хорошо показывает инфляция.

Из данных строк этого эссе можно сделать вывод, что при системе со 100% резервированием банковских депозитов рецессий и кризисов вполне возможно, станет кратно меньше, если они вообще не исчезнут. Но и экономических резких подъёмов тоже не станет.. А подобная перспектива станет скучной, неподходящей и не эмоциональной для абсолютного большинства.

Мы живём именно в такой экономической системе и нам так или иначе придётся с ней уживаться, а лучше даже обуздать такой подход своим личным пониманием, подобно сёрферу, ожидающему ту самую свою здоровую волну, на которой он прокатиться с ветерком.

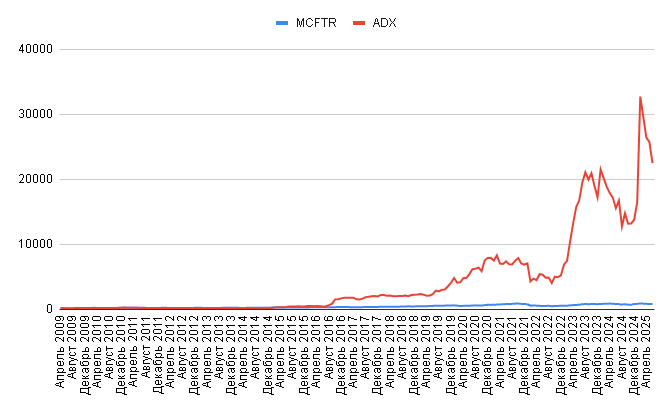

На основном счёте держу НКХП, в стратегии автоследования вместо него держу Совкомфлот.

Исторические результаты стратегии на графике.

Среднегодовая доходность с апреля 2009 года 35,2% годовых. Сделка закрывается только при переходе в другую акцию. Сделки открываются 1 раз в месяц в последний день месяца. Без плечей.

С конца декабря торгую на реальных деньгах.

Пока что такие результаты.

В основном портфеле НКХП куплен на сумму чуть больше миллиона. В стратегии в Финам вместо него держу Совкомфлот, так как НКХП там недоступен для торговли.

Первая сделка была очень удачной за счёт СПБ Биржи.

Кредитная карта остаётся одним из самых популярных финансовых инструментов у российских пользователей. Особенно востребованы варианты с беспроцентным периодом — они позволяют временно пользоваться деньгами банка без переплат. Такие карты становятся не просто средством оплаты, но и инструментом грамотного управления бюджетом. Главное — понимать условия их использования и своевременно погашать задолженность.

Выбираем кредитную карту правильно | Беспроцентные предложения в 2025 году | Banki Lab

В 2025 году всё больше банков предлагают выгодные условия по кредитным картам: увеличенные сроки льготного периода, кэшбэк, возможность онлайн-оформления и другие преимущества. Это делает карту ещё более удобными и доступными. В этой статье мы разберём, какие предложения выделяются на фоне других, как выбрать подходящий вариант и правильно использовать возможности кредитования без лишних затрат.

Что такое беспроцентный период по кредитной карте?

Беспроцентный период — это время, в течение которого вы можете пользоваться деньгами банка без начисления процентов. Это ключевое преимущество многих современных карт, особенно популярных среди тех, кто хочет совершать покупки или управлять бюджетом без переплат.

Основные параметры беспроцентного периода:

Обычно длится от 30 до 120 дней, в зависимости от банка и условий выпуска кредитки.

Отсчёт начинается с даты первой покупки или с момента получения карты.

Полностью льготный — если вы полностью погасите задолженность в указанный срок.

💡 Важно: если вы не успеваете вернуть долг вовремя, на остаток начинают начисляться стандартные проценты — часто свыше 19% годовых.

Как работает беспроцентный период?

Допустим, вы совершили покупку на сумму 20 000 рублей с помощью кредитной карты с 55-дневным льготным периодом. Это значит, что у вас есть целых 55 дней, чтобы вернуть эти деньги банку — и при этом вы не платите процентов.

Если вы погасите всю сумму вовремя — вы используете карту абсолютно бесплатно. Если же часть долга остаётся — на неё начнут начисляться проценты, а также может быть потеряна возможность использовать беспроцентный период в следующем месяце или отчетном периоде.

Кто может воспользоваться таким предложением?

Эта опция доступна всем владельцам кредитных карт, но важно помнить:

Банк может временно или постоянно отключить льготный период за нарушения графика погашения.

Не все операции попадают под беспроцентный период — например, снятие наличных почти всегда облагается комиссией. Проценты могут начисляться иначе, чем за обычные покупки. Ставка может быть выше или ниже.

Условия могут отличаться между разными банками и даже от типа карт.

📌 Совет: прежде чем использовать кредитку, внимательно изучайте договор — так вы избежите неприятных сюрпризов и сможете действительно пользоваться средствами бесплатно. Обратите внимание, что слова сотрудника банка ничего не значат, в отличие от пунктов, которые указаны в договоре.

Об использовании беспроцентных кредиток есть достаточно информации в сети. Но главное условие, при котором вы действительно «выиграете» у банка — это дисциплина. Сами обдумывайте график платежей и оставляйте себе место для маневра при форс-мажорах.

Какие банки предлагают лучшие кредитные карты без процентов в 2025 году — наш ТОП-15 проверенных вариантов

Рынок финансовых продуктов в 2025 году становится всё более гибким и ориентированным на пользователя. Особенно популярны среди россиян предложения, которые позволяют быстро получать кредитки с минимальными формальностями. Современные банки всё чаще отказываются от необходимости предоставлять справки, искать поручителей или ждать решения по заявке несколько дней.

Мы проанализировали актуальные предложения по стране и собрали для вас подборку из 15 наиболее выгодных вариантов от проверенных банков. Каждая кредитная карта в этом списке рассчитана на оперативное одобрение, лояльные условия и простое управление бюджетом через мобильное приложение. Это идеальный выбор для тех, кто хочет пользоваться деньгами сейчас, а платить потом — без начисления процентов в рамках льготного периода.

Выбирайте тот продукт, который соответствует вашему стилю жизни и поведению — важно учитывать не только размер лимита, но и срок беспроцентного периода, возможность кэшбэка и удобство обслуживания.

1. Пример выгодного предложения: кредитная карта от Банка Уралсиб

Кредитный «Король» от Банка Уралсиб — является первым в нашем списке.

Выпуск карты: бесплатный.

Обслуживание карты: 0 ₽ навсегда без условий.

Льготный период (нулевой процент): 120 дней.

Снятие наличных: без комиссии (любой банкомат).

Кэшбэк: до 30% у партнёров.

Кредитный лимит (максимальный): 5 000 000 рублей.

Доставка: бесплатно.

Кредитка, которую ищет каждый, и которая действительно оправдывает своё описание с первых дней использования, перед вами. Такой картой от Уралсиб удобно пользоваться во всех отношениях.

Здесь заявленные условия соответствуют реальности: льготный период до 120 дней, бесплатное обслуживание, отсутствие скрытых платежей и прозрачные правила пользования. Такое предложение идеально подходит тем, кто хочет управлять бюджетом без переплат и лишних рисков.

2. Urban от Кредит Европа Банка: карта с рассрочкой вместо льготного периода

Стоимость выпуска: бесплатно.

Обслуживание карты: 0 ₽.

Снятие наличных: без комиссии в любых банкоматах.

Кэшбэк (баллами): до 10% в категории «продуктовые магазины».

Рассрочка: до 300 дней без процентов и комиссий.

Доставка: бесплатно.

Если вы подбираете инструмент, который совмещает удобство повседневных расчётов и гибкость в управлении кредитом, обратите внимание на карту Urban от Кредит Европа Банка. Это не просто кредитная карта, а современный финансовый продукт, разработанный для тех, кто хочет сохранять контроль над бюджетом и при этом избегать переплат.

Особенность этой карты — необычное решение вместо стандартного беспроцентного периода: здесь предлагают беспроцентную рассрочку до 300 дней без скрытых условий и комиссий.

Не каждая кредитная карта предлагает возможность расплачиваться частями, сохраняя при этом полный контроль над своими средствами. Однако «Карта супер Сплита» от Яндекс Банка выходит за рамки стандартных решений. Это цифровой инструмент, работающий по принципу рассрочки на срок от 2 до 24 месяцев — без комиссий и начисления процентов. К тому же, выпуск и обслуживание полностью бесплатны, а физическую карту можно получить без дополнительной платы.

Несмотря на внешнюю простоту, это полноценный продукт в категории «кредиты», который удобно управляется через мобильное приложение, активируется мгновенно и подходит для повседневного использования. Льготный период до 6 месяцев на первую покупку (в летний период 2025 года), автоматические напоминания о платежах и возможность погашения онлайн делают этот продукт привлекательным для тех, кто хочет иметь полное подчинение ставки кредита и выгодно распоряжаться средствами. Максимальный лимит составляет до 1 млн рублей — достаточно для крупных и мелких трат.

4. «Халва» от Совкомбанка: карта с длительным льготным периодом

Выпуск карты: бесплатный.

Обслуживание карты: бесплатно (навсегда и без условий).

Льготный период рассрочки: до 24 месяцев.

Кэшбэк: до 10%.

Кредитный лимит (максимальный): 500 000 рублей (на оплату покупок).

Доставка: бесплатно.

Если вы хотите запастись нужной кредиткой, которая объединяет в себе преимущества рассрочки, бесплатное обслуживание и возможность расплачиваться без переплат, обратите внимание на карту «Халва» от Совкомбанка.

Это не просто банковская карта, а настоящий выгодный кредит в режиме льготного периода сроком до 24 месяцев. Такой срок позволяет совершать крупные покупки и оплачивать их равными частями, не переплачивая банку.

5. Молодежная СберКарта от Сбербанка: прозрачные условия для первых кредитов

Выпуск карты: бесплатный.

Обслуживание карты: бесплатно всегда и без условий.

Льготный период: 120 дней без процентов.

Услуга «СМС‑информирование»: бесплатно всегда и без условий.

Доставка: бесплатно.

Если вы молоды, активны и подбираете банковскую карту с льготным периодом, но без скрытых платежей — обратите внимание на Молодёжную кредитную карту от Сбербанка. Это один из немногих продуктов, где бесплатное обслуживание, выпуск и информирование доступны без дополнительных условий. Льготный период составляет 120 дней — этого времени достаточно, чтобы спланировать свои расходы без начисления процентов и избежать переплат.

Подобные предложения особенно популярны среди тех, кто только начинает знакомство с миром кредитов и хочет постепенно осваивать управление средствами. Доставка карты — бесплатная, оформление проходит онлайн, а все условия по кредитному договору максимально понятны и честны. Если для вас важны простота получения и отсутствие скрытых комиссий — этот продукт станет надёжным финансовым помощником.

6. «Универсальная» карта от АТБ: классика с выгодными условиями

Выпуск карты: бесплатный.

Обслуживание карты: бесплатно (на весь срок использования).

Льготный период (без процентов): на 120 день.

Снятие наличных: без комиссии до 30 000 ₽ / мес.

Кэшбэк: до 7% на покупки (можно сделать до 10%).

Кредитный лимит (максимальный): 500 000 рублей.

Доставка: бесплатно.

Если вы цените понятные и прозрачные условия при работе с банковским продуктом, обратите внимание на карту «Универсальная» от АТБ. Это надёжное решение для тех, кто предпочитает стабильность и минимум формальностей. Карта обладает беспроцентной сто двадцатидневной привилегией, бесплатным обслуживанием на весь срок действия и возможностью снимать наличные без комиссии — до 30 000 ₽ в месяц.

Дополнительным бонусом станет кэшбэк до 7%, а при выполнении простых условий он увеличивается до 10%. Максимальный лимит составляет до 500 000 рублей — это делает карту удобной как для повседневных покупок, так и для более крупных трат. Оформление проходит онлайн, доставка — бесплатная, а всё взаимодействие с инструментами для физ лиц берет на себя банковский служащий, который подскажет и поддержит по горячей линии в любой день недели.

7. Кредитная карта МИР от Кредит Европа Банка: простой доступ к финансам

Выпуск карты: бесплатный.

Обслуживание карты: 0 ₽.

Снятие наличных: без комиссии в любых банкоматах.

Кэшбэк (баллами): 1,5% в любых категориях.

Доставка: бесплатно.

Для тех, кто ищет надёжный способ оплаты без лишних проверок или риска отказа по кредиткам, стоит обратить внимание на предложение от Кредит Европа Банка — Кредитную карту МИР. Это доступный вариант среди множества банковских продуктов, который подходит как для повседневного использования, так и для тех, кто делает первые шаги в мире кредитования.

Карта предлагает бесплатный выпуск и обслуживание, возможность снимать наличные без комиссии, а также начисляет кэшбэк до 1,5% в любой категории покупок. Удобство управления, моментальная активация и быстрая доставка делают её привлекательной для пользователей по всей стране. Если вы цените минимум формальностей и не хотите нагромождать себя лишними процентами — это один из лучших вариантов для старта.

Обслуживание карты: 0,25% в день от задолженности на карточном счёте.

Льготный период (без процентов): 1094 дня.

Снятие наличных: до 60 000 ₽ без комиссии каждый месяц.

Кэшбэк: до 35% от партнёров.

Кредитный лимит (максимальный): 150 000 рублей.

Три года без процентов — звучит как реклама? На деле это реальное предложение от УБРиР. Такие условия редки и немногие банковские решения могут похвастать похожим длительным льготным периодом. 1094 дня — это почти три года, что даёт достаточно времени для использования средств с беспроцентными обязательствами.

Карта предлагает бесплатный выпуск, возможность снимать до 60 000 ₽ в месяц без комиссии и кэшбэк до 35% у партнёров. Ставка за обслуживание — всего 0,25% в день от задолженности, а максимальный лимит достигает 150 000 рублей. Это подходящий выбор для тех, кто ценит простоту взаимодействия с банковскими инструментами и прозрачные условия сотрудничества.

9. Card Credit Plus от Кредит Европа Банка: минимализм и выгода

Одна из лучших кредиток по версии Капитал Плюс в разделе банковских карт — «besprocentnye».

Выпуск карты: бесплатный.

Обслуживание карты: 0 ₽.

Рассрочка: 0%.

Кэшбэк (баллами): до 7% в разных категориях.

Доставка: бесплатно.

Минимализм в условиях и максимум пользы — такое можно дать описание кредитке Card Credit Plus от Кредит Европа Банка. Среди её преимуществ — бесплатный выпуск и обслуживание, а также возможность рассрочки, она беспроцентная на весь срок действия. Такие условия встречаются редко, особенно при отсутствии лишних проверок и формальностей.

Карта предлагает моментальное одобрение, бесплатную доставку и удобство использования в повседневной жизни. Это делает её хорошим выбором для тех, кто предпочитает современные и понятные банковские решения. Если вам нужен надёжный инструмент без скрытого процента и с реальной выгодой — этот продукт точно заслуживает внимания.

10. Кредитная СберКарта от СберБанка: прозрачные условия и реальная выгода

BANKI LAB РЕКОМЕНДУЕТ 🥇

Выпуск карты: бесплатный.

Обслуживание карты: бесплатно.

Льготный период (без процентов): 120 дней.

Снятие наличных: 0 ₽ в течение 30 дней с даты 🕥 подписания договора.

Кэшбэк (бонусами): 25% за покупки в Мегамаркете.

Кредитный лимит (максимальный): 1 000 000 рублей.

Доставка: бесплатно.

Даже самый выгодный банк может подвести, а использование её банковской карты может превратиться в испытание, если сталкиваться с платами за выпуск, обслуживание или комиссией за снятие. Но есть предложения, где всё устроено проще — например, Кредитная СберКарта от СберБанка.

Этот продукт предлагает льготный период до 120 дней, кэшбэк 25% в Мегамаркете и возможность снимать наличный кэш без комиссии в течении первых 30 дней. Бесплатный выпуск и доставка, а также доступ к счету, где хранятся деньги банка в размере до 1 млн рублей — обеспечивают уверенность даже при крупных покупках. Если вы ищете надёжную карту без лишних проверок — это один из лучших вариантов.

11. Кредитная карта от Банка Уралсиб: кэшбэк каждый день

Выпуск карты: бесплатный.

Обслуживание карты: от 0 ₽.

Кэшбэк: до 3% на все покупки.

Кредитный лимит (максимальный): 1 500 000 рублей.

Доставка карты: бесплатно.

Иногда хочется получать выгоду не только во время покупок, но и просто пользуясь хорошей кредитной картой. Банк Уралсиб предлагает решение, которое сочетает в себе простоту получения, бесплатный выпуск и постоянный кэшбэк до 3% на все покупки. Это идеальный выбор для тех, кто ценит прозрачное условие пользования кредитным продуктом.

Карта выдаётся с лимитом до 1,5 млн рублей, доставляется бесплатно, а оформление занимает всего несколько минут через онлайн-заявку. Отсутствие скрытых платежей и минимальная комиссия делает её удобной для повседневного использования. Если вы устали от сложных предложений и частых отказов — это хороший способ оставаться в плюсе без лишней головной боли.

12. Платинум от Т-Банка: быстрое одобрение и гибкие условия

Выпуск: бесплатный.

Обслуживание карты: от 0 рублей.

Льготный период (без процентов): от 55 до 365 дней.

Снятие наличных: без комиссий.

Кредитный лимит (максимальный): 1 000 000 рублей.

Доставка карты: бесплатно.

Выбор кредитной карты — это не только про лимиты и кэшбэк, но и про удобство использования, скорость принятия решения и простоту получения. Платинум от Т-Банка — тому яркий пример. Это выгодное предложение, которое подходит тем, кто хочет пользоваться финансовой картой без задержек и бюрократии.

Оформление занимает минимум времени — заявка рассматривается за считанные минуты, а одобрение приходит почти мгновенно. Льготный период можно выбрать — от 55 до 365 дней, снятие наличных доступно без комиссий, а максимальный лимит достигает 1 млн рублей. Бесплатные выпуск и доставка дополняют образ современного и удобного инструмента для управления бюджетом.

13. Кредитная карта Привилегий от Банка Зенит: удобство выше всего

Выпуск: бесплатно (без условий).

Плата за сервис: бесплатно.

Льготный период (процент на нуле): 120 + 120 дней без %.

Снятие наличных: без комиссий.

Кредитный предел (максимальный): 2 000 000 руб.

Кэшбэк: до 35%, если это партнер банка и до 7% по карте.

Не всегда идеальная кредитная история становится обязательным условием для того чтобы получать действительно выгодные финансовые инструменты. Банк Зенит предлагает новое предложение, где главный приоритет — простота использования и комфорт клиента. Карта Привилегий сочетает бесплатное обслуживание, увеличенный льготный период до 240 дней и возможность снимать наличные без комиссии.

Максимальный лимит составляет до 2 млн рублей, а кэшбэк достигает 35% у партнёров и 7% по умолчанию — это делает её выгодной как для повседневных трат, так и для крупных покупок. При этом, ставка за пользование средствами остаётся прозрачной, а высокий процент кэшбэка может копиться целый год, и даже больше. Если вы ищете надёжную карту с минимальными проверками и реальной пользой — этот продукт точно стоит рассмотреть.

14. Кредитная карта ДА! — Банк Синара (СКБ-банк): простое решение для сложных случаев

Выпуск: бесплатный.

Обслуживание карты: 0 ₽ со второго месяца использования.

Снятие наличных: без комиссии до 56 дней.

Кредитный лимит (максимальный): 700 000 рублей.

Кэшбэк: до 15% за покупки в любимой категории.

Карта ДА! от СКБ-Банка — это надёжный инструмент, который позволяет оформлять финансовую карту даже тем, кто ранее сталкивался с отказами в других банках. Выпуск полностью бесплатный, обслуживание — 0 ₽ со второго месяца, а льготный период на снятие наличных составляет до 56 дней. С кэшбэком до 15% в любимой категории каждая покупка становится выгодной.

Прозрачные условия, моментальное одобрение и возможность держать счет под контролем превращают эту карту в удобное решение для повседневного использования. Если вы ищете продукт, где всё построено на доверии и минимуме формальностей — это ваш вариант.

15. Кредитная карта Ак Барс Банка: быстро, удобно, без лишних проверок

Выпуск: бесплатный.

Обслуживание карты: бесплатно (без условий).

Льготный период (без процентов): до 115 дней.

Кешбэк: до 20% (но есть нюанс).

Снятие наличных: без комиссий до 50 000 ₽ / мес.

Кредитное ограничение: до 300 000 руб.

Скорость одобрения, простота оформления и минимальные формальности — основные причины, почему предложение от Ак Барс Банка выделяется среди аналогов. Это хороший выбор для тех, кто устал ждать и желает выбирать условия кредитования, при которых управление бюджетом становится проще и прозрачнее.

Бесплатное обслуживание, льготный период до 115 дней и возможность снимать наличные без комиссии делают эту карту удобной для повседневного использования. Оформление происходит через сайт банка за считанные минуты, а активация происходит почти мгновенно. Само кредитование здесь построена так, чтобы минимизировать задержки и бюрократию. Лимит до 300 000 рублей доступен сразу, а кэшбэк до 20% добавляет дополнительную выгоду.

Как быстро оформить кредитную карту онлайн в 2025 году?

Если вы подбираете подходящую кредитную карту, важно не просто выбрать первый попавшийся вариант, а сделать это осознанно. Мы потратили много времени на изучение условий, тестирование интерфейсов и проверку реального опыта получения карт онлайн — чтобы дать только рабочие рекомендации.

Основные этапы оформления кредитной карты онлайн:

Определите свои цели:

Что для вас важнее:

Длительный беспроцентный период?

Кешбэк в категориях, где вы чаще всего тратите?

Возможность снимать наличные без комиссии? Без понимания приоритетов легко уйти в минус.

Нужно сравнивать предложения между собой: Не стоит верить рекламе с надписью "ТОП". Берите минимум 3–5 предложений и начинайте сравнивать их по ключевым параметрам:

Льготный период.

Комиссии.

Размер лимита.

Как происходит окончательное погашение.

💡 Совет: используйте обзоры и сравнительные сервисы, чтобы увидеть разницу между продуктами. Это сэкономит время и поможет найти действительно выгодное предложение.

Подготовьте документы: Большинство банков работают удалённо, но могут запросить:

Паспорт (скан или фото).

СНИЛС или ИНН (по желанию).

Подтверждение дохода (не всегда).

Заполните заявку на официальном сайте банка: Переходите на сайт выбранного банка и заполняйте анкету. Ответ приходит почти мгновенно — иногда быстрее, даже если оформлять дебетовую карту.

Дождитесь решения: Сегодня большинство решений принимается автоматически. Если всё в порядке — получите уведомление через SMS или в мобильном приложении.

Выберите способ получения карты: Можно забрать лично, заказать курьерскую доставку или активировать цифровую версию сразу. Последний вариант особенно удобен, если карта нужна срочно.

Активируйте и начните использовать: После получения — активируйте карту через приложение и начинайте тратить. Но помните: чтобы не платить проценты, вся сумма кредита должна быть возвращена до окончания беспроцентного периода, даже если это всего 1 рубль.

📌 Ваш вклад в выбор карты влияет на результат

Многие пользователи считают, что оформление кредитной карты — это как взять деньги бесплатно. На деле, всё работает строго по условиям. Пренебрежение графиком, погашение не в срок или неверно подобранная сумма может привести к переплате.

Также важно обращать внимание на скрытые детали:

Есть ли ограничения на кешбэк ?

За какие покупки он начисляется?

Какие операции выводят из беспроцентного периода?

✅ Зачем оформлять карту онлайн?

Быстро — решение за 5–10 минут.

Прозрачно — видны все условия заранее.

Удобно — нет необходимости ехать в отделение.

Без давления — никто не будет предлагать доп услуги.

🚫 Чего делать не стоит:

Не берите карту только ради кешбэка, если не собираетесь её реально использовать.

Не игнорируйте график платежей и заранее уточняйте, когда последнее погашение по кредиту — это основа бесплатного использования.

Не доверяйте рекламе с надписью “ТОП” — это маркетинг.

🧾 Коротко о главном:

Чтобы выбрать подходящий вариант, нужно сравнивать минимум 3 предложения.

Подавайте заявку только на те условиях, которые понимаете.

Помните: даже если вы не платите проценты, важно вовремя вернуть всю сумму, пусть это будет даже всего 1 рубль.

Для крупных покупок лучше брать карты с большой продолжительностью беспроцентного периода.

Не забывайте про ваш собственный вклад в изучение каждой детали — от размера минимального платежа до условий на погашение.

Беспроцентные кредитные карты ещё только набирают популярность среди разных слоев населения. Быстрее всего адаптируются студенты, так как именно они ищут любую возможность сэкономить, но при этом не любят ущемлять себя в финансовых желаниях.

Условия получения: требования к заёмщику

Чтобы получить кредитную карту с беспроцентным периодом, банк проверяет несколько ключевых параметров. Это не только возраст и гражданство, но и кредитный рейтинг, история взаимодействия с финансовыми организациями, а также текущие обязательства. Если заявка подаётся онлайн, шансы на одобрение зависят от множества факторов, включая доход, занятость или есть ли у клиента действующий дебетовый продукт в этом же банке.

Самые выгодные предложения обычно требуют больше от клиента. Например, для карт с длительным льготным периодом или высоким лимитом может понадобиться подтверждение платежеспособности. Также важно помнить: при выходе из беспроцентного периода включается начисление процентов, которое можно рассчитать заранее, если на сайте банка есть возможность использовать процентный калькулятор.

Основные требования, которые встречаются почти у всех банков:

Гражданство РФ и регистрация на территории страны.

Возраст от 21 до 65 лет (в некоторых случаях — от 18).

Постоянный или дополнительный источник дохода.

Позитивная кредитная история или её отсутствие (для первых карт).

Если вы хотите повысить свои шансы на одобрение — выбирайте банк, где уже есть ваши данные (например, открытый счёт или дебетовый продукт). Это упрощает процесс и повышает доверие со стороны финансовой организации.

Относится к беспроцентному периоду нужно так, как будто это дополнительный бонус от вашего банка. Использовать подобный инструмент нужно не всегда, а только в тех случаях, когда вы точно понимаете, что без этого не обойтись.

Как правильно использовать беспроцентный период?

Беспроцентный период — это не повод тратить без меры, ведь это инструмент, который нужно использовать с умом. Россия изобилует огромным количеством банков, поэтому тут всегда будет из чего выбрать. Большинство банковских структур называют подобный период по-разному: «льготный период», «период грейс», «бесплатное пользование». Но смысл один: если вернуть долг вовремя — проценты не начисляются.

Многие пользователи думают, что достаточно просто дождаться зарплаты и закрыть задолженность. На деле всё сложнее. Банки могут включать целый список операций, по которым грейс-период работать не будет:

Снятие наличных.

Переводы на другие карты.

Оплата услуг ЖКХ.

Эти действия выводят вас из беспроцентного режима — и проценты начинают начисляться сразу.

Основные правила использования:

Узнавайте точную дату окончания грейс-периода.

Погашайте всю сумму долга до конца льготного периода.

Не используйте карту для операций, которые банк не относит к беспроцентным.

Следите за минимальным платежом — его недостаточно для сохранения льготного режима.

💡 Пример: карта от Альфа банка предлагает до 100 дней беспроцентного периода, но при этом снятие наличных сразу попадает под проценты. Такое бывает часто — читайте договор внимательно.

Если вы соблюдаете все условия — получаете бесплатное кредитование на срок от 30 до 120 дней. Если нет — платите как обычный заёмщик.

Кредитная карта — это удобное средство для безналичных расчётов и управления личными финансами, но использовать её нужно с умом, чтобы избежать долговой зависимости.

FAQ: Ответы на частые вопросы

Если вы только начинаете разбираться в теме кредитных карт без процентов, вполне нормально иметь вопросы. Этот раздел поможет разобраться с частыми сомнениями, которые возникают перед тем, как подавать заявку. Ниже собраны реальные вопросы от пользователей, сталкивающихся с оформлением в 2025 году — без лишней воды и с прямыми ответами.

🔸 Какие плюсы и минусы кредитных карт без процентов существуют?

Плюсы: не платите проценты, если погашение будет своевременным, получаете кэшбэк, управляете бюджетом онлайн.

Минусы: штрафы за просрочку, финансовые ограничения, а так же, денежная операция может не попадать под беспроцентный период.

🔸 Можно ли снимать наличные по карте без начисления процентов?

Наличные можно снять, но почти всегда они выводят из беспроцентного режима. Некоторые банки могут позволять и предоставлять льготный период на снятие, но только в ограниченных рамках.

🔸 Подходят ли такие карты для переводов?

Большинство банков исключают перевод из числа операций, которые попадают под беспроцентный период. Такой платеж считается моментальным использованием кредита.

🔸 Как выбрать карту с самым длинным льготным периодом?

Изучайте условия от разных банков, обращая внимание на продолжительность грейс-периода и типы операций. Самый длинный период может составлять до 365 дней — например, у предложений УБРиР или «Халва» от Совкомбанка.

🔸 Где лучше всего находить актуальные предложения?

Сравнивайте продукты на финансовых агрегаторах, сайтах банков и в мобильных приложениях. Это позволяет находить подходящее предложение быстрее, чем через поиск в соцсетях или рекламу.

В 2025 году кредитные карты можно заказывать онлайн. Это самый быстрый способ получения пластика, даже в отдалённых регионах РФ.

Вместо заключительных итогов

Кредитные карты без процентов в 2025 году остаются одним из самых удобных инструментов для управления личными финансами. Они позволяют совершать покупки, увеличивать возможности бюджета и при этом не платить лишнего — если соблюдать условия погашения.

Главное — правильно выбрать продукт, учитывая два ключевых фактора: продолжительность беспроцентного периода и типы операций, которые попадают под него. Внимательный подход к выбору и использованию карты поможет избежать переплат и получить максимальную выгоду.

Вам может быть полезно:

Кредитные карты которые одобрят любому 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 13.07.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама ПАО «Банк Уралсиб», ИНН 0274062111; АО «Кредит Европа Банк (Россия)», ИНН 7705148464; АО «Яндекс Банк», ИНН 7750004168; ПАО «Совкомбанк», ИНН 4401116480; ПАО Сбербанк, ИНН 7707083893; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; ПАО КБ «УБРиР», ИНН 6608008004; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872; АО Банк Синара, ИНН 6608003052; ПАО «АК БАРС» БАНК, ИНН 1653001805.

Новый герой моего цикла. Один из выдающихся трейдеров современности. Есть чему поучиться.

Краткая биография

✅ Дэвид Райан родился в 1958 году в Лос-Анджелесе, штат Калифорния, в семье среднего класса. С юности проявлял любопытство к числам и рынкам, но его путь к трейдингу начался случайно, когда в колледже он наткнулся на книгу Уильяма О’Нила «Как делать деньги на фондовом рынке». Эта книга, описывающая стратегию CAN SLIM, стала для него откровением. После окончания Калифорнийского университета в Лос-Анджелесе в 1980 году с дипломом по экономике Дэвид устроился работать в инвестиционную фирму William O’Neil & Co., где быстро стал протеже самого О’Нила.

✅ В 1980-х годах Райан прославился благодаря участию в инвестиционном чемпионате США по трейдингу (U.S. Investing Championship). В 1985 году он занял первое место, показав доходность более 160% за год, а в 1986 и 1987 годах повторил успех, демонстрируя стабильные результаты. Его подход был основан на строгом следовании принципам CAN SLIM, которые сочетали технический и фундаментальный анализ для поиска акций с высоким потенциалом роста. Дэвид мастерски определял компании с сильными финансовыми показателями и входил в рынок в момент зарождения восходящих трендов, что позволило ему зарабатывать миллионы на акциях технологических и потребительских компаний.

Неудачи

✅ Однако успех не обошелся без ошибок. Как отмечалось в книге Швагера «Биржевые маги», в 1983–1984 годах Райан пережил трудный период, когда его излишняя самоуверенность привела к нарушению собственных правил. Он покупал акции, которые уже сильно выросли, игнорируя уровни поддержки, что привело к значительным убыткам. Этот урок стал для него переломным: Дэвид стал более дисциплинированным, сосредоточившись на управлении рисками и строгом следовании своей системе.

✅ В 1990-х годах Райан продолжил карьеру, управляя собственным портфелем и консультируя инвесторов. Он также стал наставником для молодых трейдеров, делясь опытом через семинары и статьи в издании Investor’s Business Daily, основанном О’Нилом. Его философия торговли подчеркивает важность терпения, дисциплины и умения учиться на ошибках. В интервью Швагеру Райан говорил: «Рынок — это бесконечный поиск следующей акции, которая вот-вот взлетит. Это как охота, где ты должен быть готов к долгому ожиданию ради одного точного выстрела».

День нынешний

✅ Сегодня Дэвид Райан остается активным участником финансового мира, хотя предпочитает держаться в тени, избегая публичности. Он живет в Калифорнии, увлекается гольфом и продолжает инвестировать, сохраняя верность принципам, которые сделали его одним из «биржевых магов».