Скоринг-бюро

Если не хотите спама с первого скрина, не заказывайте отчёт в скоринг-бюро со второго скрина.

Показать полностью

2

Если не хотите спама с первого скрина, не заказывайте отчёт в скоринг-бюро со второго скрина.

Чтобы создать/улучшить кредитную историю, не обязательно занимать деньги и отдавать долги. Достаточно вовремя оплачивать квартиру, электричество, и другие счета, проверять, что информация идет в базы данных, и через год наберется неплохая история.

Ерунда. Хоть сто лет плати. Если люди/организации, которым платишь по счетам, не отправляют на тебя отчёты в кредитные бюро, кредитная история не появляется. А обычно они не отправляют. Домовладелец если и сообщит в кредитное бюро, что бывает редко (по оценкам, сейчас только 5%, раньше и того меньше), то скорее о просроченных платежах.

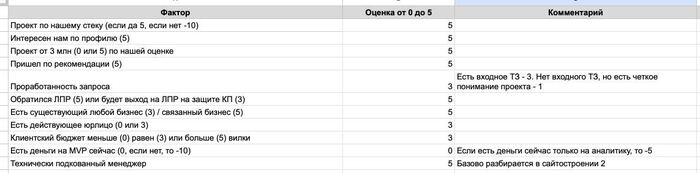

В какой-то момент приходит понимание, что вы готовы работать не со всеми клиентами, а хотите только с теми, кто максимально вам подходит. Как это определить, чтобы максимально снизить субъективную оценку? Внедрить скоринг лида.

Если коротко, то скоринг – это система оценки потенциального заказчика. Скоринг выполняем, чтобы проверить, насколько клиент подходит нам и в приоритет обрабатывать перспективных лидов.

Также скоринг нужен для того, чтобы выбрать методологию работы с клиентом. Если скоринг пройден — работаем по полной схеме, проводим пресейл с привлечением команды. Если нет — отправляем КП с вилкой.

Зачем это нужно — чтобы не тратить время на клиента, который скорее всего нам не подойдет. Останется больше времени, чтобы работать полноценно с качественными лидами.

Мы в Пиробайт проводим скоринг по нескольким факторам. В каждом факторе есть пункты, каждый из которого имеет свой вес. И в конце мы подбиваем балл.

И исходя из балла планируем работы:

1️⃣ от 60 баллов — отличный лид, надо обрабатывать в первую очередь, хороводить, делать пресейл работы, знакомить с руководством;

2️⃣ 50-60 баллов — хороший лид, делаем концепцию и одну работу по пресейлу;

3️⃣ 40-50 баллов — средний лид. Смету делаем на MVP, остальное вилочно оцениваем. Пресейл — по согласованию с РОПом;

4️⃣ до 40 баллов — плохой лид, делаем только КП. В случае положительной оценки добрифуем и продаем работы только по ТМ с предоплатой.

На картинке небольшая часть таблички со скорингом, а вот по ссылке вся таблица. Ставьте ❤️, если полезно

Telegram

Есть специалисты по скорингу? Можете пожалуйста объяснить как и за какой период считается и учитывается число одновременных обращений?

то же самое про число отказов?

т е грубо говоря, если у меня нет просрочек (единичные, по 1-3 дня, не более одной в год), то что надо СЕЙЧАС сделать для рейтинга 900+?

если можно, опишите пожалуйста портрет идеального заемщика с высоким рейтингом?

Число /сумма одновременно открытых кредитных продуктов и т д

Спасибо!!!

Вообщем решил я в сотый раз проверить свой лимит в Тинькофф банке ( да да это такой фетиш) и отправил заявку на рефинансирование, указав сумму дохода 60 000 деревянных ( сейчас временно не работаю 4 месяца) и Тинькофф банк мне одобрил 714 000!!!🤣 При этом когда я подавал раньше заявку после 6 зарплат на их карту, он мне отказал 😉🌝 Вообще хз что там у них происходит, но консультант сказал что банк мне доверяет 🤣( учитывая что у меня есть действующие кредитные каникулы) Надеюсь дуракам инфа будет полезна, которые не боятся коллекторов😉з.ы. как прикрепить пруфы, вобщем они в комментариях))

Мировые СМИ пишут громкие заголовки, что "сотрудничество с Apple принесло знаменитому инвестбанку Goldman Sachs убыток в размере 1,2 млрд долларов". Бывает, пишут даже, что "Тим Кук обвел Голдманов вокруг пальца". На самом деле, все не совсем так. Разбираемся в произошедшем, попутно вспоминая основы розничного кредитования.

Примерно так по мнению уважаемых экспертов должен сейчас выглядеть Тим Кук. Ведь он не только избегает массовых сокращений в своей компании, но и обхитрил чешуйчатых из Goldman Sachs.

В этой небольшой статье я попытаюсь разобраться, что случилось на самом деле, и почему предлагаемая СМИ интерпретация ситуации наводит на ложные выводы.

Если вы не очень понимаете, как связаны производитель Айфонов и финансовая организация, которую обвиняют во всех мыслимых бедах рода человеческого, то давайте расскажу небольшую предысторию.

Goldman Sachs - поистине легендарный банк. По сути, это синоним инвестиционного банкинга. Пожалуй, именно с Голдманом ассоциируются холеные надменные молодые люди, помогающие крупнейшим компаниям проворачивать многомиллиардные сделки и эффективно вкладывать колоссальный капитал.

Однако до недавнего времени Goldman не был представлен в розничном банкинге. Голдманы не выпускали карточки, не выдавали кредиты и вообще не работали в банковском B2C.

В 2016 г. банк запустил свой первый проект в рознице - необанк Marcus, названный в честь основателя компании Маркуса Голдмана. Фишкой необанка была более высокая чем у большинства конкурентов доходность по депозитам. Достигалось она за счет проработанных стратегий вложения полученных средств - ведь что-что, а инвестировать бабки (особенно чужие) ребята из Голдмана умеют. А поверх депозитного "конкурентного преимущества" Marcus нанизал выпуск карточек, кредитные продукты и много что еще.

Основатель Goldman Sachs Маркус Голдман. Иными словами, главный рептилойд с самой блестящей чешуей.

Marcus был довольно успешным проектом - через три года работы в его портфеле было 80 млрд долл. депозитов американских вкладчиков.

Но Голдманам хотелось большего, и в 2019 г. у них появилась эпическая возможность.

Ко второй половине десятых у руководства Apple окончательно закрепилось понимание, что они являются полноценной экосистемой. В ее центре - устройство, а поверх можно нанизывать кучу разных продуктов и сервисов, за счет чего дополнительно монетизировать свою лояльную (очень лояльную!) клиентскую базу.

А как известно, у любой нормальной экосистемы должен быть свой финансовый продукт. Поэтому летом 2019 г. Apple решили запустить свою кредитную карту Apple Card. Ну, чтобы у их любимых-дорогих клиентов было еще меньше отмазок от покупки очередного Айфона, а капитализация не ограничивалась жалкими 2 триллионами долларов.

Но Apple - не банк, поэтому технические вопросы решили доверить профессионалам с громким брендом - как раз-таки Goldman Sachs.

Яблочные "наполняли" карту привилегиями - бесплатный выпуск и обслуживание, повышенная надежность и приватность в лучших традициях Apple (вы ведь помните их рекламу, где "яблочко защелкивается на замок"?) и, разумеется, автоматическая доступность карты в Apple Wallet (оттуда же можно быстро оформить виртуальную карту).

Goldman же обеспечивал технические рельсы продукта по модели BaaS (banking-as-a-service) - предоставлял свои инструменты для формирования кредитных лимитов и управления ими, расчета балансов и вознаграждений, лицензированию нужных видов деятельности и т.д. А также, именно Голдман брал на себя обязательство по резервированию "плохих" долгов (это прошу запомнить, это самый важный для нас момент, ниже поговорим про него подробнее).

В итоге складывалось партнерство по типу win-win. Apple дополнял свою экосистему продвинутым финансовым продуктом и расширял платежеспособность своих клиентов. А Goldman получал лакомую возможность запустить лапу в платежеспособную клиентскую базу Яблочных. Ну и заодно круто увеличивал свой вес в розничном банкинге.

Примерно так в 2019 г. Голдманы пиарили карту Apple. "Другой тип карты, другой тип партнерства" - в общем, полный фарш.

3 года Apple Card успешно развивалась на рынке США. В начале 2022 г. почти 7 миллионов американцев были держателями данной карточки. На волне успеха на банковском поприще Apple даже решил запустить собственный BNPL сервис, тоже на рельсах Голдмана. Про это я детально писал вот тут.

Однако месяц назад многие уважаемые финансовые (и не только) СМИ запестрили заголовками а-ля "Apple Card принесла банку Goldman Sachs 1,2 млрд долл. убытков". Примеры вот и вот, а вообще тысячи их, можете погуглить.

И это не совсем так. Вернее, формально СМИ не врут, но при этом подобный, скажем так, стиль изложения фактов формирует у читателей некорректную картину происходящего.

Давайте разберемся, что конкретно тут не так.

Чтобы понять, почему тезис про убытки не совсем корректный, нужно немного покопаться в кишках банковских механизмов. А именно, их работы с рисками.

Итак. Когда абсолютно любое финансовое учреждение имеет дело с кредитными продуктами, оно проводит некую классификацию каждой кредитной операции. Это делают абсолютно все уважающие себя банки, и даже не совсем банки. Наверно, только всем известные сервисы а-ля "БыстроДеньги" и "8-800-555-35-35" (ставь лайк, если пропел эти цифры) так не делают, да и то не факт.

Подобные оценки делают для всех или почти всех продуктов, где есть хоть какой-то намек на кредитную составляющую - потребительские кредиты, целевые кредиты (ипотеки, автокредиты и т.д.), а также кредитные карты и даже рассрочки с BNPL.

Пару слов про то, как устроена кредитная карта. Во-первых, в основе каждой кредитки лежит кредитная линия:

Кредитная линия - определенная сумма, в рамках которой банк готов одалживать вам деньги в течение определенного периода. Сверху кредитная линия ограничена кредитным лимитом.

Например, кредитная линия с лимитом в 300 тыс. руб. в месяц означает, что каждый месяц банк позволит вам сунуть руку в его копилку, и взять оттуда 300 тыс. руб. При этом можете взять хоть 300 тыс. сразу, хоть 300 раз по тысяче. Разумеется, это деньги вам дают не бесплатно, а, таки-да, за определенный процент. Который придется платить, если вы вышли за грейс-период.

Грейс-период - период времени, когда вы можете пользоваться кредитными средствами бесплатно, т.е. - без процентов.

Сделано это, разумеется, не по доброте душевной, а чтобы людишки меньше сопротивлялись, когда их подсаживают на регулярное цикличное использование кредитных денег. Хотя, если грамотно пользоваться кредиткой "с холодной головой", то можно не платить проценты и получать выгоду от всяких кэшбэков и бонусов (которые у кредиток обычно выше, чем у дебетовых карт, потому что экономика продукта сходится лучше). Поговаривают, что муж-подруги-кошки-брата так делал, но это не точно.

Примерно так выглядит человек, который умеет использовать кредитку с выгодой для себя, и при этом не платить проценты.

Простите за лирическое отступление - теперь к сути.

Когда выдается кредитная карта и открывается кредитная линия, банк проводит скоринг заемщика. Обычно для этого есть огромные скоринговые модели, которые учитывают все доступные характеристики человека - сколько ему лет, скооооолько он зарабатывает, какая у него кредитная история (внутри банка или в целом - тогда запрашивают у бюро кредитных историй) и еще хренову тучу других самых разных параметров (тысячи их!).

Разумеется, скорят человека не только в момент открытия карты, но и по ходу ее использования. Ведь сначала банк мог подумать, что клиент так себе и вообще какой-то стремный, а он каждый месяц берет кучу кредитных денег и исправно все выплачивает (еще и с процентами!). Золотой клиент - нужно ему повышать лимит и давать эксклюзивные привилегии! Бывает и обратная ситуация - в общем, вы поняли, процесс динамический.

Короче говоря, уважающие себя банки скрупулезно оценивают поведение кредитных клиентов, и тщательно фиксируют все происходящее в своих системах.

Все страны научены горьким опытом, что за банками нужен глаз-да-глаз. Иначе банки в погоне за прибылью навыдают кредитных линий кому ни попадя, должники их не вернут, а ты потом сиди и санируй эти банки на деньги налогоплательщиков.

Поэтому центробанки и аналогичные финансовые институты в адекватных странах вводят понятие обязательных резервов "плохих" долгов.

Такая штука может по-разному называться, но суть такая:

Обязательные резервы (loan-loss provisions) - это нечто, что банк должен откладывать на тот случай, если задолженности, которые он считает "плохими", не вернут. Это может быть бабло в его натуральном виде, но чаще всего это какие-то обязательства.

Норма обязательных резервов устанавливается регулятором и обычно составляет некий % от суммы долга.

Финансовый регулятор обычно выпускает "методички" по определению плохого долга. Банки в целом ею руководствуются, однако все равно решают сами, какие именно долги считать "плохими".

Чаще всего, для этого используются как раз те самые модели (в том числе скоринговые), про которые шла речь в предыдущем разделе. В случае кредитных карточек, клеймо "плохой", вероятно, будет ставиться не на единичные транзакции в рамках кредитной линии, а на клиенте в целом.

Судя по уровню работы с рисками в некоторых банках, определение "плохих" клиентов может происходить примерно так.

Это клеймо будет означать, что риск невозврата долга такими клиентами будет выше того уровня, который банк считает для себя приемлемым.

И как вы понимаете из сказанного выше, банк может клеймить клиентов и их займы таким статусом в зависимости от кучи разнообразных параметров, сидящих внутри "черного ящика" скоринговой машины и доступных только избранным (рисковикам и всяким кредитным аналитикам этого самого банка).

Тем не менее, резервы "плохих" долгов вполне по-взрослому указываются со знаком "минус" в отчетности (income statement). А отчетность уже смотрят инвесторы и анализируют уважаемые СМИ.

Но как вы понимаете, хотя с точки зрения финансовой отчетности это и правда убыток, по факту это не совсем так. Если клиент действительно уйдет в дефолт (умрет, объявит себя банкротом или еще каким-то образом "потеряется"), то эти резервы превратятся в настоящий тру-убыток. Однако если клиент в итоге выплатит долг, то банк скорректирует резервы, и потери не случится.

Итак, давайте теперь разберемся, что означает эта страшная цифра в 1,2 млрд долларов, которые Apple принесли Голдману в качестве убытка?

Это значит, что в начале 2022 г. года ребята из Голдмана применили свои критерии оценки и спрогнозировали, что "плохих" долгов будет примерно "вот столько". Исходя из этого посчитали резервы и заложили их в финмодель продукта.

А потом за год ситуация в мировой экономике стала куда сложнее, и уровень экономического благосостояния многих людей неиллюзорно приуныл. Поэтому плохих долгов (в соответствии с оценкой банка - подчеркиваю это) фактически оказалось куда больше, чем планировалось.

Surprise, mazafaka!

Проще говоря, Goldman признал, что, возможно (даже вероятно), "плохих" долгов будет столько, что резервы по ним составят 1,2 млрд долл...

Но резервы по долгам можно лишь с большой натяжкой назвать реальным убытком, потому что:

Во-первых, это не значит, что Голдман уже фактически лишился этих денег. Он их подготовил, как бы "заморозил", но не лишился.

Во-вторых, это просто значит, что в соответствии с методологией банка, он готов "признать эти потери", если реализуется плохой сценарий. Ведь эти долги совсем не обязательно действительно окажутся плохими.

Теперь вылезем из копания в банковских кишках.

На мой взгляд, из этой истории можно сделать два вывода:

Во-первых, что в мире действительно серьезная рецессия, которая вряд ли быстро закончится. Иначе рептилойды из Голдмана вряд ли голосовали бы за это своей отчетностью.

Во-вторых, Apple очень удачно сконфигурировал свой продукт. Ведь обстоятельства сложились так, что Яблочные сумели дополнить свою экосистему крутым и ярким финансовым продуктом, а все издержки здесь и сейчас несет "технический партнер". Думаю, что инвестбанкиры рассчитывали совсем не на такой результат от партнерства с Apple. Но розничное кредитование - это вам не теории заговора плести!

Однако это совершенно не значит, что из-за Apple Card Голдману пришлось потерять (или недополучить) 1,2 млрд реальных живых долларов. Не удивлюсь, если внутренний расчет экономики продукта даже получился с хорошей маржинальностью и достойным LTV.

И вообще, СМИ умалчивают, какие именно договоренности действуют между Apple и Goldman Sachs на подобный случай. Возможно, Apple просто компенсируют Голдманам часть этого "убытка" (т.е. возьмут на себя часть рисков по "плохим" долгам). Ведь ценность Apple Card для яблочной экосистемы легко может в разы превышать эти жалкие 1,2 миллиарда баксов, так что Тим Кук может и раскошелиться на управление рисками.

В итоге получается странная ситуация.

Вроде и СМИ не соврали. Резервы считаются убытками? Считаются. В отчетность внесены? Внесены. Из-за карточки Apple? Да.

Но финансовые СМИ, эксперты и аналитики не дают контекст, который в данном случае совершенно необходим. И получается, что из вроде бы правильных тезисов подавляющее большинство (те, кто не знакомы с внутренностями потребительского кредитования) сделают неверный вывод. Например, подумают, что Apple Card - провальный финансовый продукт, что в корне не верно.

И примерно так работает вся современная информационная машина - причем не только в бизнесе и финансах. Необязательно врать или искажать фактологию, чтобы направить читателя по ложному следу. Достаточно всего лишь упустить необходимый контекст, а дальше мозг не очень подготовленного читателя все сделает сам =)

Если вам зашла статья, то буду благодарен за подписку на мой канал Disruptors. Там хватает подобного контента, где я докапываюсь до сути происходящего. А еще там много разборов ключевых событий в бизнес-среде, отраслях и компаниях, написанных живым нескучным языком.

В современное время, получить один из банковских продуктов -кредит\ипотека\рефинансирование, стало намного сложнее, чем раньше.

На положительное решение банков влияет очень много параметров.

Ключевые я опишу в данном посте.

Я не буду затрагивать положительные и отрицательные аспекты кредитов- хорошо их брать или нет, моя задача донести до вас следующее- что вы можете сделать самостоятельно, чтобы значительно повысить свои шансы по получение заветного кредитного продукта.

Это относится и к получению мелких кредитов (типа товарного, кредитки и далее по списку), потому что первым делом после внесения ваших данных в базу банка, вы проходите скоринг.

Скоринг- по простому это автоматический анализ компьютером вас по многочисленным параметрам, некоторые из них я опишу ниже.

Итак с чего нужно начать:

1. ПРОВЕРИТЬ СЕБЯ НА НАЛИЧИЕ ШТРАФОВ И ДОЛГОВ ПО НАЛОГАМ, ЖКХ, АВТОШТРАФЫ, АЛИМЕНТЫ И ТД.

Сделать это можно на сайте ФССП (Федеральная служба судебных приставов)

В настройках делайте проверку себя по всей России, тк. в связи со сменой регистрации могут быть долги на старом адресе.

При общей сумме долга более 10 000 руб. скоринг банка будет автоматически отказывать, поэтому - оплачиваем, либо связываемся с судебными приставами по указанным там телефонам и уточняем причину, если не знаете что за задолженность у вас.

2. ПРОВЕРИТЬ СЕБЯ НА НАЛИЧИЕ ИСПОЛНИТЕЛЬНЫХ ПРОИЗВОДСТВ НА САЙТЕ ГОСУСЛУГ

В категории услуг запрашиваете данную услугу. Если все чисто, двигаемся дальше, если что-то есть-то необходимо исправить.

Главное помните- если на вас есть открытое исполнительное производство- скоринг банка вам откажет моментально.

3. СКАЧАЙТЕ СВОЮ КРЕДИТНУЮ ИСТОРИЮ (КИ)

Если вы активный заемщик, то желательно скачать в трех бюро- т.к. бывают ошибки, некоторые бюро отображают не все банки и тд

Основные бюро - ОКБ, НБКИ, Эквифакс

Как бесплатно получить кредитную историю можете изучить тут

Комментарии автора к посту «Как бесплатно получить отчет о кредитной истории»

4. ПРОВЕРЬТЕ ИСТОРИЮ НА НАЛИЧИЕ ОШИБОК И НЕТОЧНОСТЕЙ.

Также если у вас есть товарный кредит (телефон, телевизор и тд) , то может быть так, что кредит числится не как банковский, а как МФО.

А открытый займ в МФО часто служит отказом при скоринге.

Поэтому лучше его закрыть и не брать вообще микрозаймы

Убедитесь, что все выплаченные кредитные продукты в кредитной истории имеют статус «Закрыт»

Случается так, что вы все выплатили, но в КИ кредит отображается как действующий, и для скоринга это еще повод вам отказать.

Не должно быть текущих просрочек. То есть, вам необходимо закрыть текущие просрочки, и только после этого обращаться в банк.

Если есть просрочки, не более 30 дней – то шансы есть.

Если были просрочки свыше 60 дней, то банки в 99% вам откажут и в течении года и более также будут отказы.

Если просрочки свыше 90 дней, то в ближайшие 2-3 года будут отказы.

Решение- улучшать свою финансовую дисциплину- платить вовремя и закрывать проблемный кредит.

5. СНИЗЬТЕ КОЛИЧЕСТВО ОТКРЫТЫХ КРЕДИТНЫХ ПРОДУКТОВ

Банки не любят клиентов с высокой закредитованностью.

Поэтому- если есть кредитная карта, которой не пользуютесь - закрывайте.

Есть мелкие кредиты, которые можете закрыть раньше- закрывайте.

Таким образом вы снизите количество ваших кредитных продуктов и ваши шансы возрастут.

6. УМЕНЬШИТЕ ФИНАНСОВУЮ НАГРУЗКУ

У каждого банка своя методика расчета допустимой нагрузки.

Но в целом- общая нагрузка по всем вашим кредитам и поручительству, если имеется не должна превышать 50% от вашей заработной платы.

Да, если кто не знал- если вы выступаете поручителем, то в нагрузку вам будет идти 100% платеж, даже если вы не платите.

Логика следующая- если первоначальный заемщик перестал платить, то эта «ноша» переходит к вам и кредит становится как бы ваш.

7. ИНТЕРВАЛ МЕЖДУ КРЕДИТАМИ.

Если есть свежий открытый кредит, то должно пройти не менее 3-х месяцев, прежде чем пробовать получить новый кредит. (и платежи должны быть вовремя)

8. НЕ ПОДАВАЙТЕ МНОГО ЗАЯВОК В БАНКИ

Большое количество запросов вашей КИ банками, негативно влияет на скоринг и также снижается ваши шансы.

Если вы часто обращаетесь в банки за кредитом, то для банка это плохой знак( говорит о том, что вы очень сильно нуждаетесь в деньгах и расценивается как потенциальный невозврат)

Рекомендую в месяц не более 5-ти обращений, если везде отказ то ищите возможные причины.

И только спустя месяц, а лучше больше как ваш рейтинг поднимется стоит обращаться вновь, учитывая мораторий банков на повторные обращения.

ВАЖНО ЗНАТЬ.

Обновление информации в кредитную историю после закрытия вами разных кредитных продуктов происходит не сразу, а по истечению определенного времени:

- Потребительского кредита, займа МФО - до 15 дней

- Кредитной карты- до 45 дней.

То есть, если вы 1 июня закрыли кредитную карту, то в КИ появится статус о том, что карта закрыта только к 15 июлю, учитывайте это.

Необходимо заранее готовиться к походу в банк.

Основные моменты я указал, в комментариях задавайте вопросы, отвечу

В 2017-2018 годах мир пережил настоящий бум привлечения ICO-капитала, сравнимый по интенсивности только с бумом доткомов, случившемся пятнадцать лет назад. Раздувшийся пузырь на криптовалютном рынке притянул горячий венчурный капитал в самые разные крипто-отрасли, оставляя неизменным только способ инвестирования: покупку токенов – цифровых эквивалентов акций интересующих проектов.

Initial Coin Offering – первичное предложение токенов – оказалось настолько простым и удобным способом привлечения капитала сразу от многих источников, что по данным icodata.io рост объемов финансирования проектов путем продажи токенов подскочил в 2016 году (по отношению к 2015) более чем в 13 раз, а в 2017 году к 2016 — более чем в 66 раз! По данным же coindesk.com годовой рост этого показателя менее значителен, например, с 2016 года к 2017 год этот рынок вырос «всего» в 21 раз.

И если с общим ростом ICO-рынка всё более-менее понятно, предлагаю остановиться на анализе качественных изменений этого роста, ведь в 2018 году (по сравнению с 2017 годом) произошло радикальное изменение самой структуры ICO-рынка.

Растущая асимметрия рынка ICO

Так если внимательно сравнить изменения, произошедшие с ICO-индустрией в 2017 году, с первым кварталом 2018 года, то можно выделить два ключевых фактора, которые в итоге приведут к радикальному переформатированию логики работы рынка ICO в ближайшие годы:

— наблюдается колоссальное увеличение объемов инвестиций в ICO, по большей части связанный с приходом институциональных инвесторов;

— одновременно нарастает огромное число не просто неуспешных, а заведомо провальных ICO, где получатели инвестиций даже не собирались выполнять обещания по разработке заявленных проектов. Доля подобных “скамовых” ICO-стартапов составляла в первом квартале 2018 года уже около 81% процента.

В соответствии с этими исследованиями, причины провалов ICO, как и для обычных проектов из сферы ИТ, являются в первую очередь экономическими: недооценка спроса, недооценка объемов инвестиций, переоценка возможностей проектной команды, и, во вторую, — техническими: невозможность добиться запланированного эффекта по результатам проведенных работ, невозможность создать новую технологию. В этих условиях неопределённости, когда значительная часть всех ICO-предложений являются обманом, венчурный капитал ищет способы объективной оценки проектов, независимые от заявлений проектных команд. В интернет-буме начала двухтысячных этот поиск экспертизы занял около 5 лет. Для блокчейн-индустрии время поиска будет меньшим.

Кроме того, по нашим прогнозам, разгон ICO-рынка будет продолжаться и дальше — мы ожидаем, что через 2-3 года мы увидим вторую волну ICO-бума. За это время финансовые регуляторы стран-гигантов мировой экономики выработают согласованные подходы к цифровым активам при проведении ICO, а рейтинговые агентства и аналитические центры усовершенствуют методы оценки успеха ICO. Всё это перегрузит ситуацию и запустит этот процесс на уже качественно новом витке эволюции ICO-индустрии.

Скоринг как выход в условиях глубокой неопределенности

Таким образом, в ситуации нарастания асимметрии все большего объема инвестируемых денег, и всё большего числа сомнительных и проблемных проектов, инвест-рынок испытывает колоссальный спрос на независимую экспертизу и качественный скоринг проектов. В новостях вы легко сможете увидеть бум открытия всё новых рейтинговых агентств и аналитических платформ – крипто-фондам и венчурным инвесторам куда более выгодней аутсорсить услугу скоринга, чем создавать свои собственные отделы и департаменты по исследованию проектов, привлекая на постоянную работу команды из дорогих специалистов.

Уже сейчас это приводит к заметному росту спроса на скоринг ICO-проектов. Спрос также порождается и армадой запускаемых проектов, которые нуждаются в качественном анализе и оценке своих бизнес-планов и токеномики, в независимом взгляде со стороны для увеличения привлекательности в глазах инвесторов. Верно предсказав воронку этого спроса, мы ещё в конце 2017 года начали реализацию децентрализованной платформы скоринга SmartValley, которая могла бы воспользоваться “мудростью толпы” для анализа и выявления качественных ICO-проектов. Мы были не одиноки, на гребне этой волны в России открылось около десятка рейтинговых агентств, также специализирующихся на крипто-тематике. Но наше качественное отличие от всех – именно децентрализованная платформа скоринга, которая позволяет привлечь инвесторов качеством и независимостью экспертизы от огромного количества людей.

Также весьма интересно, что по мере стремительного взросления рынка ICO-проектов, всё ясней проявляется особая пропорция между провальными и успешными проектами. Это знаменитый принцип Парето, когда примерно 80% всех проектов превращаются в различные скамы, и только около 20% становятся успешными. Спрос на выявление и предсказание именно этих вожделенных 20 процентов из огромного потока скама – это главный вызов текущего быстрорастущего рынка ICO, решить который и должны государственное регулирование и независимый скоринг.