Fitch Ratings фиксирует высокий спрос в секторах коммерческой авиации и обороны ЕС и ожидает, что тренд продолжится в краткосрочной и среднесрочной перспективе.

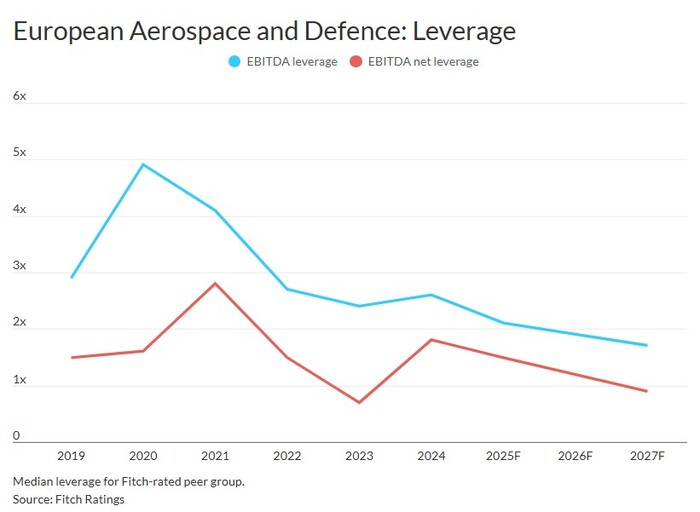

«Мы ожидаем, что показатели левериджа у большинства эмитентов в группе европейских аэрокосмических и оборонных компаний улучшатся в 2025 году, что стало ключевым фактором недавних повышений рейтингов и может спровоцировать дальнейшие позитивные рейтинговые действия», - отмечают аналитики.

В частности, наблюдается высокий спрос на новые коммерческие самолеты, как для замены стареющих бортов, так и для расширения парка. Совокупный портфель заказов Boeing и Airbus составлял около 15 000 единиц на конец апреля 2025 года, или более 10 лет производства при запланированных уровнях 2025 года. Например, портфель заказов Airbus составил почти 8700, 89% из которых приходилось на семейство узкофюзеляжных самолетов A320neo.

Динамика рынка послепродажного обслуживания также благоприятна благодаря высокому спросу на услуги по техническому обслуживанию, текушему и капитальному ремонту старых самолетов.

«Проблемы с цепочками поставок, в основном в коммерческой аэрокосмической отрасли и связанные преимущественно с двигателями, постепенно разрешаются, хотя и остаются сдерживающим фактором роста производства в отрасли, – говорят в Fitch. - Мы ожидаем, что цепочки поставок нормализуются в 2026 году, хотя эта область останется уязвимой. Тарифная напряженность в отношениях с США еще может повлиять на коммерческую аэрокосмическую отрасль, где цепочки поставок являются глобальными и переплетенными. Но умеренно. Факт, что портфели заказов остаются большими и диверсифицированными на международном уровне, смягчает это».

Конфликт России и Украины, и растущее признание Европой необходимости оборонной самодостаточности ускорят выделение оборонных расходов. В целом на конец первого квартала 2025 года портфель заказов на оборону у большинства европейских эмитентов достиг рекордных значений и, вероятно, снова увеличится на двузначные числа еще в 2025 году.

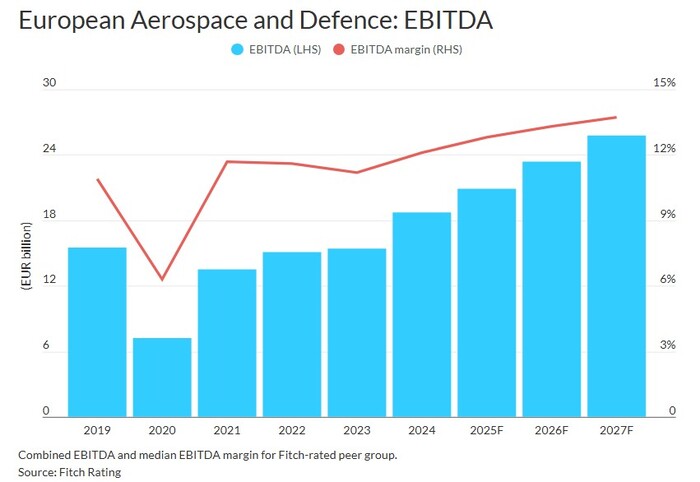

«Мы ожидаем, что этот спрос будет способствовать дальнейшему росту рентабельности EBITDA по мере роста темпов производства, а также стабилизации инфляции и цен на сырье. Однако остаточные проблемы с цепочкой поставок продолжат несколько сдерживать рост рентабельности EBITDA в этом году», - констатируют эксперты.

Показатели левереджа у большинства европейских эмитентов улучшатся, в первую очередь благодаря росту EBITDA и в целом консервативной финансовой политике. Это улучшение может привести к позитивным рейтинговым действиям в отношении эмитентов с «Позитивным» прогнозом (включая Leonardo и Rolls-Royce). Так, в 2025 году Fitch уже повысило рейтинги Airbus, BAE Systems и Rolls-Royce.

Эксперты подчеркивают, что не ожидают существенного роста числа слияний и поглощений в европейском секторе в ближайшие два-три года. Пока компании могут использовать рост свободного денежного потока для приобретений за пределами Европы или для повышения эффективности за счет цифровизации. Рост партнерств и совместных предприятий, связанных с определенными сегментами (например, космическим), политически более целесообразен и, следовательно, вероятен, хотя это вряд ли приведет к существенным денежным затратам.