Ипотека. Как это было. Неужели достроят?

С момента написания прошлого поста прошло достаточно много времени, но по объективным причинам не было времени написать продолжение. Поэтому исправляюсь.

На дворе был сентябрь 2022 года, как я уже написал в прошлой записи, мой подъезд наконец-то начали строить. Складывалось впечатление, что застройщик торопится сдать дом, и на это, как оказалось, были причины. Прямо перед Новым годом мы узнаем, что Минстрой разрешил застройщику сдать отдельно 4 подъезд, хотя первоначально по проекту сдаваться должно было сразу три подъезда. Но они всё сделали аккуратно. Ограждения передвинули, обеспечив доступ в подъезд и начали продавать там квартиры. И, насколько я понял, дело с квартирами пошло. Как только народ прочухал, что в кирпичном 10-этажном доме можно ещё по нормальной цене за квадратный метр купить квартиры, их начали покупать. Я специально заглядывал на сайт застройщика, и каждую неделю количество квартир уменьшалось.

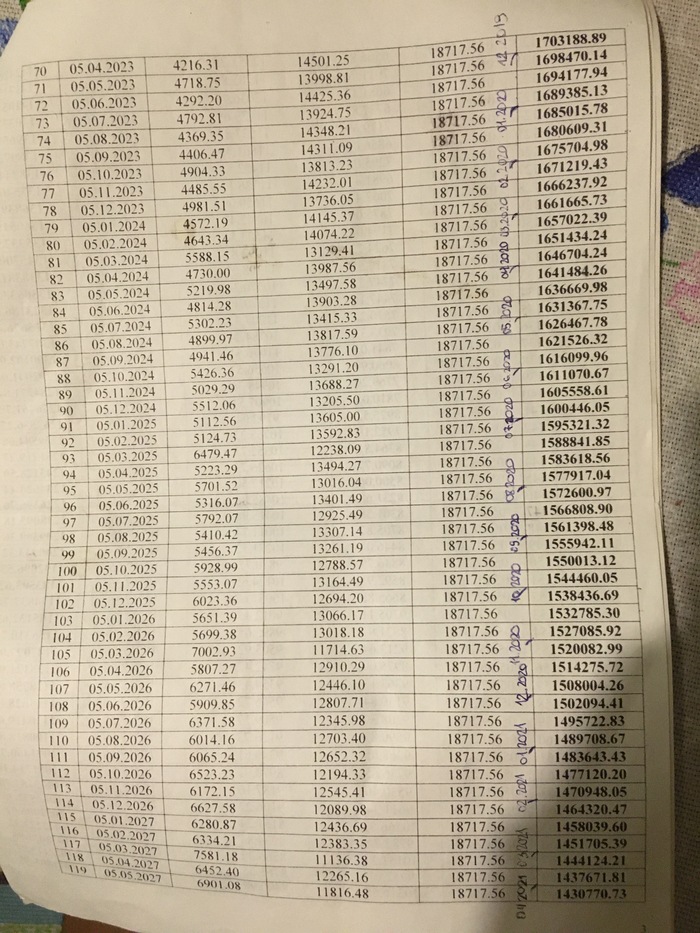

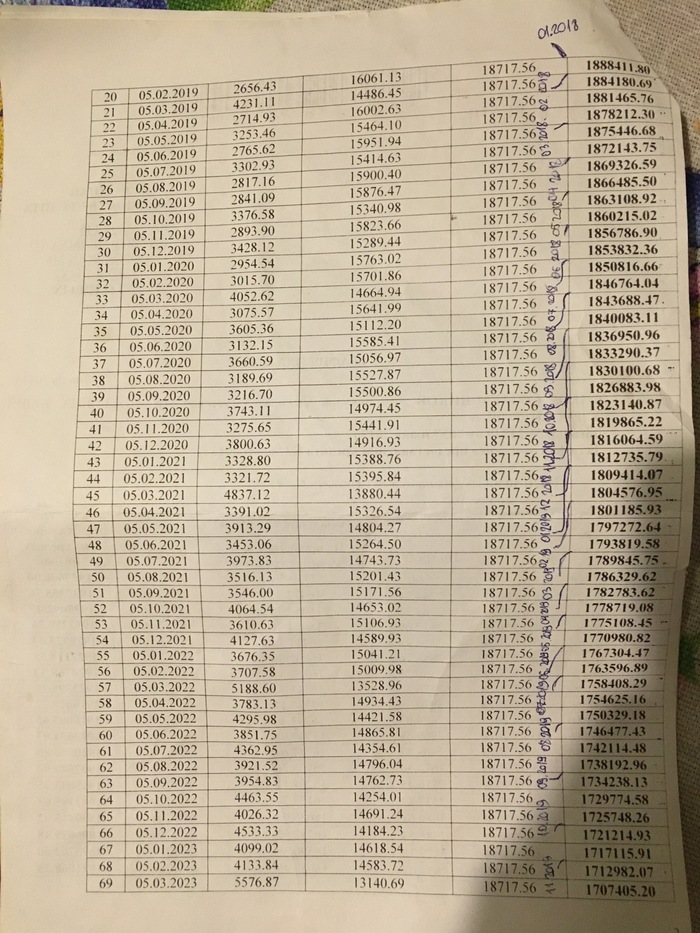

Тем временем, я достиг очередной психологической точки по остатку основного долга в ипотеке, как раз в сентябре 2022 года остаток стал меньше 1 млн рублей, что не могло не радовать. Пока всё ещё получалось гасить 3 платежа за один, но приходилось хоть и на чуть-чуть но с каждым месяцем увеличивать платёж. Я конечно же понимал, что бесконечно увеличивать я его не смогу, но пока получается, нужно выплачивать.

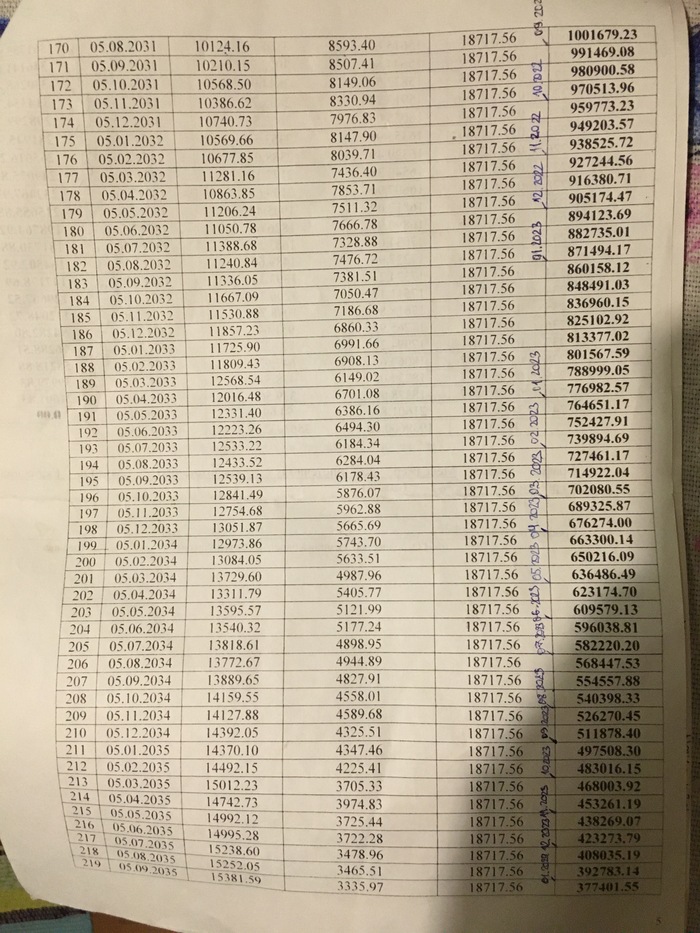

Если посмотреть в график, то видно, что в январе удалось уменьшить сумму остатка основного долга ещё на 100000 рублей, тут спасибо родителям, очень помогли, больше даже психологически. А вот дальше исходя из графика уже видно, что после апреля 2023 года по 3 платежа перекрывать уже не получалось. Это как раз то, о чем я писал ранее, этот момент тогда настал. Доля процентов в платеже уменьшилась, а доля основного долга увеличилась, и стало возможным, не меняя сумму платежа, перекрывать лишь только 2 ежемесячных платежа.

Тем временем, летом 2023 года дом достраивают и сдают. В конце июня удалось получить ключи. Счастью не было предела, кто получал свою первую квартиру, тот меня поймёт. А тем более, если тебе эту квартиру не подарили, а ты на неё сам заработал. Задолженность на момент июля 2023 года составляла порядка 600000 рублей. Всё равно уже неплохо, уже не так тяжело.

И вот вроде бы всё хорошо, получил квартиру - делай ремонт, заезжай и живи. Но на ремонт тоже нужны деньги, а ипотеку всё равно нужно гасить. Поэтому было принято решение выплачивать по максимуму дальше, а ремонт делать по мере возможности. В начале 2024 года моя задолженность составляла меньше 400000 рублей, а график я опережал уже на 10 с лишним лет. Работы в квартире проводил, но не так чтобы активно. Были лишние деньги - закупал материалы и нанимал работников, не было денег - сидел на жопе ровно и продолжал выплачивать кредит.

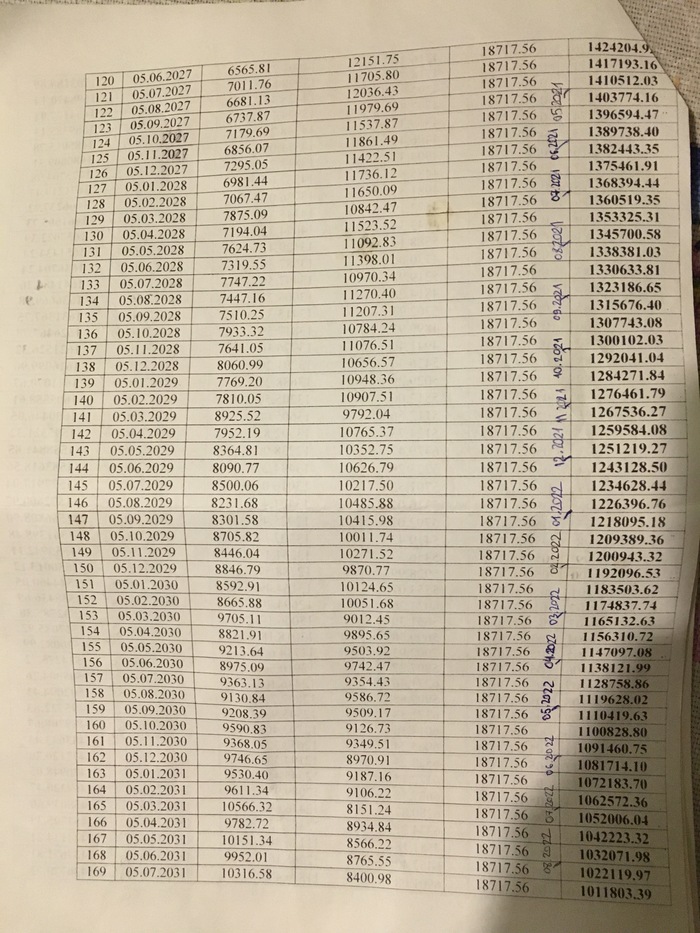

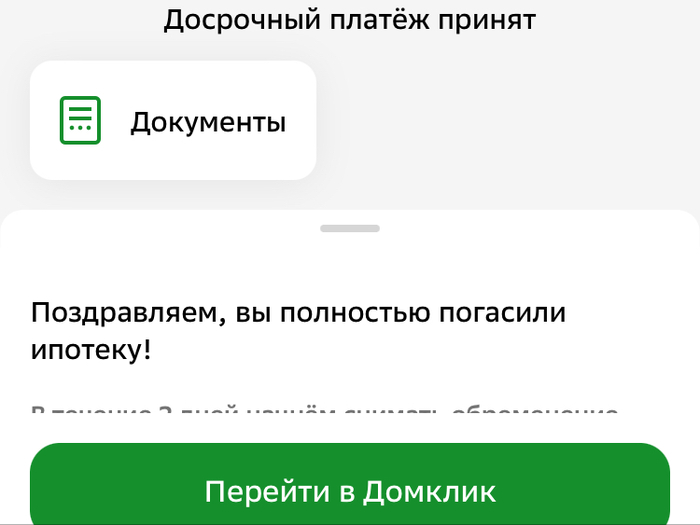

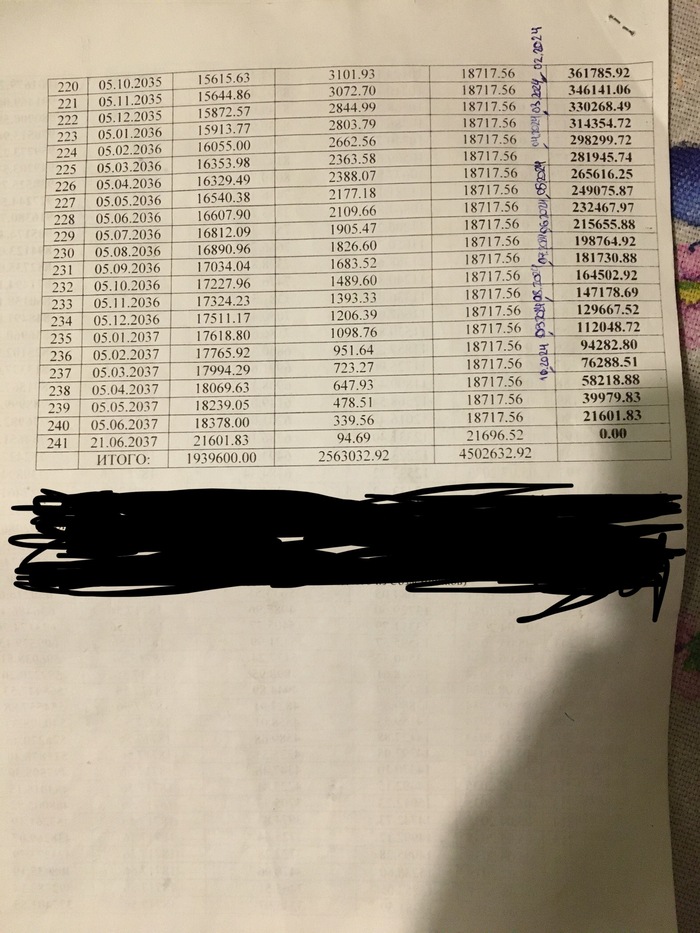

Ну и вот он, последний лист графика платежей. Когда-то он казался недостижим, а в ноябре 2024 года я сделал последний платёж по максимуму и закрылся в ноль. Как видно из графика, по 3 платежа перекрывать уже не получалось ну никак, разве что в единичных случаях. Это нормальное явление, ведь, ещё раз повторюсь, доля основного долга в платеже увеличивалась с каждым последующим ежемесячным платежом.

Что можно сказать исходя из этого графика. Окончательную сумму с учётом процентов вы можете видеть в последней строке справа. Первая сумма - это сколько я взял у банка, вторая сумма - выплаченные в теории проценты, если платить по графику. Если придерживаться графика, то итог неутешительный - сумма процентов больше суммы, которую изначально предполагалось отдать. Поэтому, моё мнение, если берёте ипотеку, то всегда закладывайте в уме платёж чуть больше, на график не ориентируйтесь, каждая 1000 рублей переплаченная вами на первом этапе выплат сыграет большую роль, позволит уменьшить сумму именно основного долга.

Но даже предположим, платил бы я по графику и отдал бы сумму, которая написана справа. В итоге я всё равно выиграл, ведь рыночная стоимость квартиры сейчас больше этой суммы более чем в полтора раза. Так что покупка оказалась в итоге дальновидной и выгодной.

Первый месяц живу без кредитов, это обалденное чувство. Каждому желаю выплатить, а кто только собирается взять, советую рассчитать все риски и свои силы. Психологически будет тяжело.

Повествование своё из нескольких частей заканчиваю, кому было интересно - спасибо за то, что прочитали. Всем спасибо за уделённое на чтение время.

P. S. В квартиру не заехал до сих пор. Но я думаю, это вопрос времени. Ближайшего)