Налоги

3 поста

3 поста

Вспомнил что еще в начальных классах школы я мечтал жить с процентов по вкладу.

По крайней мере жить так, чтобы не чувствовать нужду и закрыть базовые потребности процентами.

Тогда мне все казалось достаточно просто. Я знал сколько давали вклады на тот момент - около 10%, и думал что достаточно поработать 10 лет, и вуаля, на вкладах будет достаточно денег, чтобы процентов было столько же сколько и зарплата.

Увы со временем детские мечты развеялись, стало понятно что с реализацией задуманного есть несколько проблем, а именно.

Зарплата не может полностью уходить в накопления, есть постоянные расходы, и получится откладывать только некоторую ее часть, что значительно увеличивает время накопления.

Ставки по вкладам не постоянны.

Бессердечная инфляция в большинстве случаев только лишь компенсируется процентами по вкладу. И соответственно, живя с процентов, на самом деле проедается накопленное, а реальные доходы не образуются — вклад лишь сохраняет, но не приумножает капитал.

Таким образом возможность реализации мечты нашла свое опровержение. И я с концентрировался на своем образовании и будущей карьере.

В районе 30 лет, имея уже некоторые накопления, которые держал в основном на вкладах и какую-то часть в валюте, копил на возможность приобрести свое жилье. Я начал задумываться об альтернативных способах сохранить и может быть немного приумножить накопления. Не знаю что было первоначальным тригером к повышению моей финансовой грамотности, то ли внутреннее желание сохранить накопленное своим трудом, то ли случай, который подбросил информацию на тему. Так или иначе я познакомился с идеями финансовой независимости, основами рынка ценных бумаг, акциями и облигациями, движением FIRE и пассивным инвестированием.

Оказалось, что если не ограничиваться вкладами, а рассматривать и другие активы, идея "жить с процента" перестает быть такой детской. При достаточной норме сбережений, когда от зарплаты в накопление откладывается приличная часть средств, и при грамотном подходе к инвестированию, благодаря классам активов с реальной доходностью (сверх инфляции) и благодаря "магии" сложного процента (пусть она и не такая сильная как некоторые говорят), срок накопления капитала, достаточного для пассивного дохода, можно сократить до приемлемых временных рамок - до 20ти, 15ти или даже 10ти лет, в зависимости от нормы накоплений. Пусть в реальности процент, который можно изымать из капитала, не 10%, а около 4%, и копить нужно не 10 лет, а больше, но мечта вновь стала осуществима. Мечта это очень простая: безусловно иметь крышу над головой и пищу для тела, что станет основанием для свободного развития, откроет возможность заниматься тем, что действительно хочется, а не тем что должно или тем, что приносит больше денег, и соответственно максимально реализоваться как человек в том в чем ты действительно хорош.

Я искренне верю, что финансовая грамотность — это не про деньги, а про свободу. Если вам близка эта идея — подписывайтесь и пользуйтесь моими бесплатными инструментами.

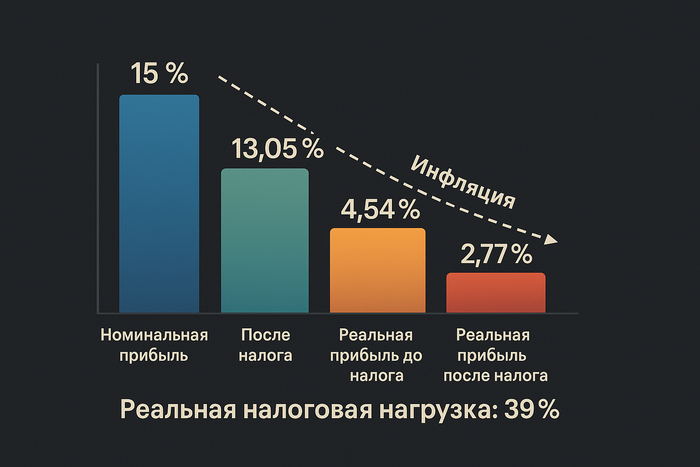

Начинающий инвестор знает, что с прибыли придётся заплатить налог 13%, и ему может казаться, что это не так много. Но это лишь номинальный налог на номинальную прибыль. Когда в дело вступает инфляция, всё становится куда печальнее. Давайте посчитаем, какой будет реальный налог и реальная прибыль, на простом примере. 📉

📈 Допустим, актив за год вырос на 15%, и мы его продали. Какова наша прибыль?

До налогов всё вроде бы хорошо: номинальная прибыль — 15%.

После уплаты налога 13%, номинальная прибыль составит:

15% × (1 - 0.13) = 13.05%

Выглядит приемлемо 🤔

📉 А теперь учтём инфляцию 10% (близко к инфляции за 2024 год — 9.52%).

С учётом инфляции, но без налога, наша прибыль будет:

(1 + 0.15) / (1 + 0.10) - 1 = 0.045 → 4.54% реальной прибыли

Это уже в 3 раза меньше, чем казалось вначале!

💸 Теперь заплатим налог и посмотрим, сколько реально мы заработали:

(1 + 0.15 × 0.87) / 1.10 - 1 = 0.0277 → 2.77% реальной прибыли

📊 Итог: каков реальный налог?

1 - (2.77 / 4.54) = 0.3898 → 39 % реального налога 😱

То есть налог в 13% от номинального прироста превратился в 39% от реального прироста!

Вывод:

Инфляция делает реальные затраты на налоги существенно выше, чем кажется.

А при высокой инфляции, даже имея прибыль до налога, можно получить реальный убыток.

📊 Для тех, кто хочет поиграть с параметрами и посмотреть результаты при других вводных, — воспользуйтесь "Калькулятором прибыли", либо Google Таблицей.

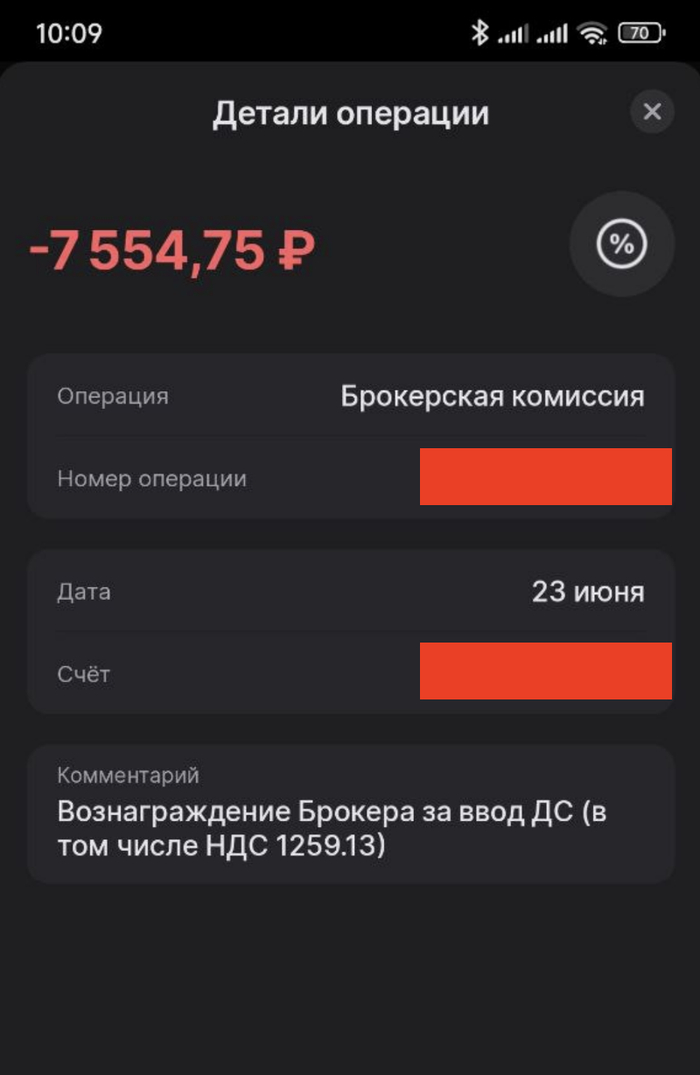

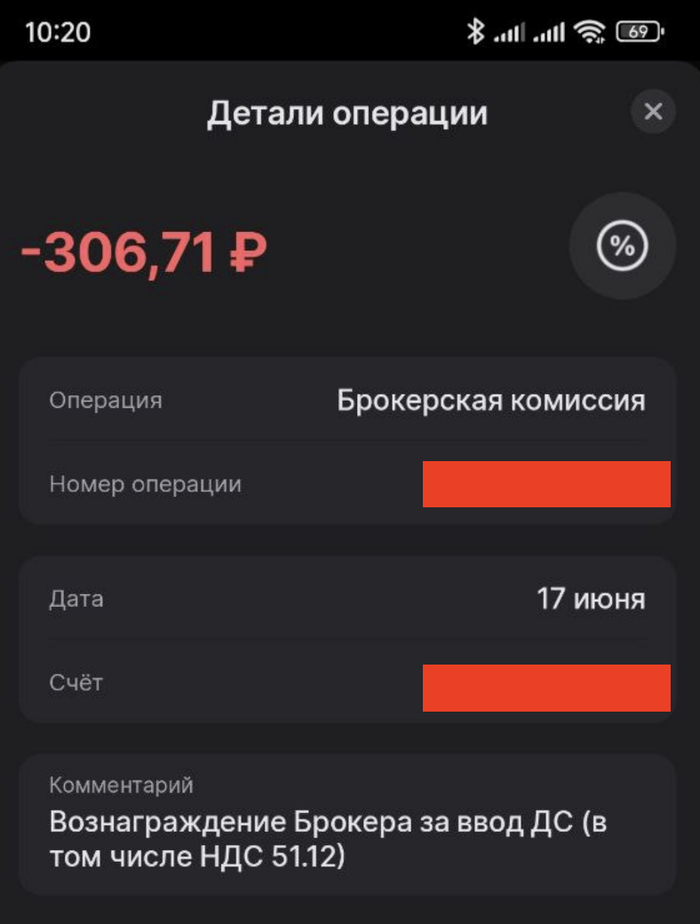

Брокер Финам 23.06.25, без предварительного уведомления, увеличил комиссию за ввод иностранной валюты на счет в 25 раз с 0.2% до 5%.

Со счета в тенге в Финам банке был зачислен 1 000 000 тенге на счет брокеру Финам.

Брокер удержал 7554 рубля!!! Раньше удерживал примерно 300 рублей.

Уведомление об изменения комиссии брокер прислал уже 24го, то есть после того как начал удерживать такую конскую комиссию.

Стало

Было еще неделю назад

уведомление которое пришло на следующий день

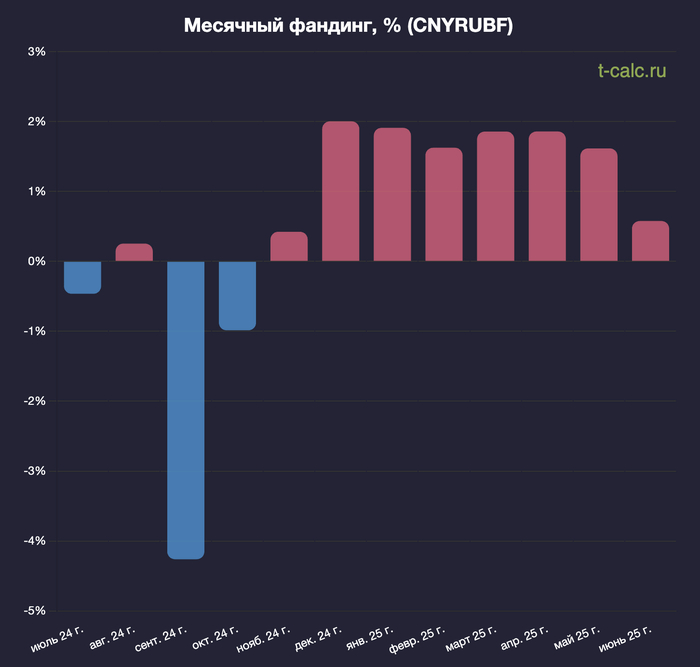

Фандинг помесячно. Положительное значение: лонги платят шортам.Отрицательное: шорты платят лонгам.

В последнее время участились разговоры о укреплении рубля и желании зашортить его через вечные фьючерсы — мол, курс занижен, надо "посидеть" в позиции и подождать ослабления. Многие считают это почти инвестицией. На деле — это чистейшая спекуляция с дополнительной платой за вход.

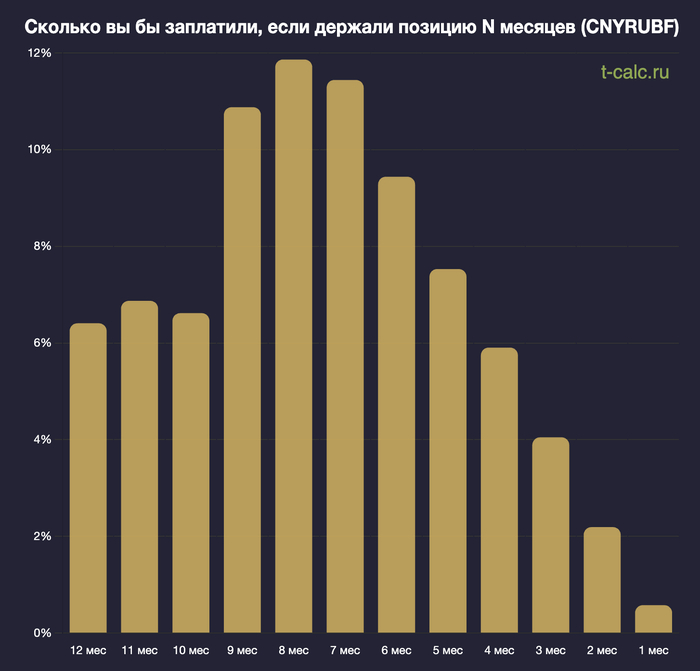

Я решил посчитать, сколько же реально стоит удержание позиции по вечным фьючерсам. В интернете статистики не нашёл, поэтому сделал небольшое приложение, где можно посмотреть:

фандинг помесячно,

накопленный фандинг за период,

и скользящий годовой фандинг.

1️⃣ В большинстве месяцев — лонги платят шортам.

2️⃣ В 2025 году по фьючерсу CNYRUBF лонги не только теряли на падении курса, но и платили ~2% в месяц от позиции в виде фандинга.

Если считать от ГО (а не от полной позиции), с плечом это превращается в 30% в месяц, Карл!

Фандинг — это механизм, который регулирует цену вечного фьючерса, удерживая её около цены базового актива (например, доллара или юаня).

Если фьючерс дороже базового актива — лонги платят шортам (чтобы мотивировать продавцов и снизить цену).

Если фьючерс дешевле — наоборот, шорты платят лонгам (чтобы мотивировать покупателей и подтянуть цену).

⚠️ Важно: фандинг платится ежедневно, а не раз в месяц. Просто в приложении он агрегирован по месяцам для наглядности.

Вы не знаете, куда пойдёт курс — это уже лотерея. Но при этом вы ещё и гарантированно платите фандинг, если стоите в проигрышной стороне.

То есть:

мало просто угадать направление — нужно ещё чтобы курс двигался в этом направлении быстро, иначе прирост съедает фандинг;

позиция «долгосрочная в лонг» по вечному фьючерсу = уверенный слив капитала, если вы не правы быстро.

Отношусь к вечным фьючерсам с большой осторожностью.

Это не инструмент для инвестиций, это инструмент для очень быстрых, очень точных и очень агрессивных спекуляций.

Если вы не в этом лагере — держитесь от них подальше.

Допустим, вы положили деньги на вклад c капитализацией процентов под очень хорошую — большую ставку💰. И с этого вклада можно частично изымать деньги без потери процентов.

Вопрос:

Если ставки по вкладам снизятся, выгодно ли будет изымать деньги с этого вклада раньше срока и перекладывать в новый вклад под меньшую ставку?

Вопрос может показаться глупым, а ответ на него вполне очевидным. Но почему-то, когда дело касается не вкладов, а облигаций, некоторым становится сложно ответить на аналогичный вопрос.

Сейчас доходность облигаций около максимальных значений по историческим меркам. Многие хотели бы зафиксировать эту доходность на долгие годы. Но какие же облигации выбрать при сравнимых характеристиках (лет до погашения и доходности к погашению)?

Ответ будет очевиден, если воспользоваться аналогией с вкладами. Если мы хотим зафиксировать высокую доходность на долгие годы (что равносильно ожиданию снижения доходностей), то самой выгодной, при прочих равных, облигацией будет бескупонная - дисконтная облигация. Так как в случае с ней «мы не изымаем» средства, чтобы переложить их под менее выгодный процент.

Если обобщить на купонные облигации, то в описанных условиях выгоднее будет та облигация, у которой купон меньше. Если говорить точнее — не купон, а годовые купонные выплаты к текущей цене.

Таким образом, при прочих равных:

1. Если ожидается снижение доходностей📉, то будет выгоден меньший купон. Цена купленной облигации повысится, чтобы её доходность соответствовала общему снижению доходностей. Для нас, держащих эту облигацию до погашения, доходность зафиксирована в момент покупки, но из-за купонов нам придется «перекладывать» деньги в менее доходные инструменты (или докупать ту же самую облигацию по более высокой цене). При таких условиях меньший купон будет обеспечивать меньший переток в менее доходные инструменты.

2. Если ожидается повышение доходностей📈, то будет выгоден больший купон. Цена купленной облигации снизится, чтобы её доходность соответствовала общему повышению доходностей. Для нас, держащих эту облигацию до погашения, доходность зафиксирована в момент покупки, но за счёт купонов мы постепенно «будем перекладывать» деньги в более доходные инструменты (или докупать ту же самую подешевевшую облигацию). При таких условиях больший купон будет обеспечивать скорейший переток в более доходные инструменты.

☝️Стоит отдельно заметить, что чем больше купон, тем больше налогов придётся заплатить. А вот налога с разницы цены покупки и погашения можно избежать. (Налога с купонов тоже можно избежать но только на ИИС 3 или ИИС Б)

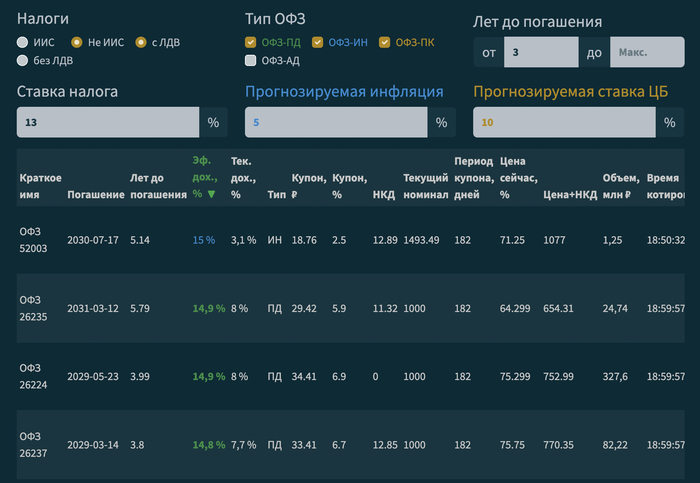

Обратите внимание в скринере ОФЗ на колонку «Тек. дох., %» — это отношение годовых купонных выплат к текущей цене, которое было упомянуто выше.

⚠️В посте я пользуюсь аналогией с вкладами, можно сказать, безосновательно. В своё оправдание скажу, что я готовил пост на связанную тему, где хотел раскрыть, как можно абсолютно правильно и при этом просто понимать доходность к погашению облигации. Почему она считается именно так, а не иначе, и как это всё связано с вкладами. Хотел сделать простое объяснение (доказательство) без формул, но пока получается огромный лонгрид с формулами и глубокой философией. Надеюсь, получится упростить повествование и опубликовать в скором времени.

#ликбез #мысли #облигации #доходность

Уникальные особенности🚀:

В скринере можно учесть налоги: ИИС, не ИИС, с ЛДВ, без ЛДВ🤩

Можно корректно сравнить по доходности друг с другом разные типы ОФЗ: ОФЗ-ИН, ОФЗ-ПД, ОФЗ-ПК🚀

Посмотреть как будет вести себя доходность в зависимости от прогнозируемых инфляции и ключевой ставки🤔

Убедиться что расчет доходности верен (и увидеть как именно доходность считается)🧐

Покрутив параметры в скринере, вы сможете легко найти ответы например на следующие вопросы:

При какой инфляции ОФЗ-ИН обойдут по доходности ОФЗ-ПД?

Как налоги изменят топ ОФЗ по доходности

Скринер (Калькулятор) ОФЗ: https://t-calc.ru/ofz-screener/

На скрине ниже видно, что при инфляции от 5 % ОФЗ-ИН (52003) уже обгоняет все ОФЗ-ПД с погашением больше чем через 3 года, если они покупаются не на ИИС, но с ЛДВ.

Небольшая заметка на тему того что в инвестициях важнее думать о том как уменьшить налоги, а не о том что купить.

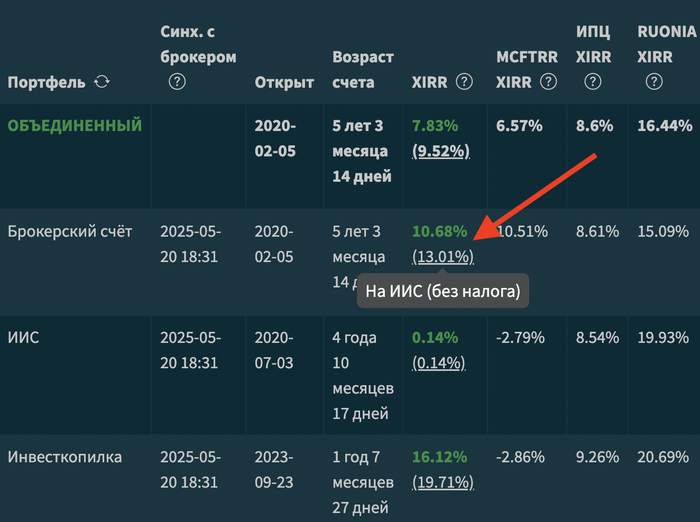

В свое приложение я добавил статистику, которая показывает, какова была бы доходность портфеля, если бы это был ИИС(старый Б или новый 3), а не обычный брокерский счет.

Почти у всех приложений учета инвестиций показывается сумма уплаченных налогов, и у меня тоже показывается, но не совсем понятно насколько эти налоги уменьшают доходность портфеля и как их правильно учесть. Ведь они платятся в разное время, а как известно деньги в прошлом и деньги сейчас имеют немного разную ценность. И просто суммировать их не совсем правильно (а скорее совсем не правильно😄)

Но есть одна хитрость😎. Для того чтобы посчитать какая была бы доходность без налогов, нужно учесть в расчете XIRR уплаченные налоги как вывод средств в дату их уплаты. За исключением налогов на дивиденды, которые нужно уплачивать даже на ИИС.

Такой подход я и применил для расчета в t-calc.ru

Как видно на скрине, в моем случае, используй я ИИС, а не простой брокерский счет доходность бы выросла на 1.5-2.5% годовых, что очень существенно☝️.

#инвестиции #налоги