0 просмотренных постов скрыто

Ответ на пост «Эта новость прекрасна всем: банки обиделись на использование беспроцентных кредиток»6

Следующая станция: "Мы выяснили, что у клиента Иванова имеется долг в виде ипотечного займа, а также значительные свободные средства, размещённые на депозите в нашем же банке. Для минимизации размеров упущенной прибыли приняли решение о реструктуризации долга с учётом открывшихся обстоятельств".

Запомните этот твит (С)

Ответ на пост «Эта новость прекрасна всем: банки обиделись на использование беспроцентных кредиток»6

Буквально месяц назад писал на Пикабу что есть такая схема заработка, и что ее можно использовать, обложили хуями, сказали что я глупый и не может банк работать себе в убыток.

Пруф Халява (нет?)

П.с. Просто выебуюсь а-ля я же говорил.

Ответ на пост «Эта новость прекрасна всем: банки обиделись на использование беспроцентных кредиток»6

А я так со своей ипотекой поступаю, это что же мне за это теперь будет? Просто у меня ипотека под 8%, а пополняемый вклад под 17%, я в итоге не досрочно ипотеку плачу, а вклад пополняю, при чём проценты по вкладу уже составляют добрую треть от ипотечного платежа.

Вообще с этой ипотекой конечно странная ситуация случилась, я на 100% был уверен, что тем, кто взял ипотеку под 7-8-9% до всего этого взлета, им поднимут процент по ипотеке, случилось чудо какое-то:-)

Вообще получается ипотеку гасить сейчас вперёд невыгодно. Давайте теперь если у человека есть вклады и непогашенная ипотека, повышать им ставки по ипотеке до текущих, так что ли?

Ответ на пост «Эта новость прекрасна всем: банки обиделись на использование беспроцентных кредиток»6

мой друг взял по таким кредиткам около 20 млн со сроком на год или менее, положил их на вклады с высокими процентами в банках. каждый месяц закрывает одни вклады, гасит ими задолженность по кредиткам а проценты берет себе. в мес. получается около 120 тыс, на что и живет. чего и вам всем желаю!

Ответ на пост «Эта новость прекрасна всем: банки обиделись на использование беспроцентных кредиток»6

А у меня встречное предложение.

Вот у меня, допустим, зарплатная карта, не приведи господь, Сбера.

Мне на нее кинули аванс. Скажем, 20 тыщ (я провинция, простите, москвичи, за такие цифры). Я ж не трачу сразу все, по чуть-чуть оставляю в магазине. Остальное банк по сути имеет в своем активе и пользуется как хочет. Алё, банк, а как насчёт ежедневного начисления процентов на остаток по актуальной ставке вашего же вклада? Не, ну вы ж мои деньги юзаете.

И, знаете, а давайте нихуя не поставке вклада. Давайте по ставке кредита. Ведь вы ж для меня когда я приду за кредитом, ебанете конский процент. Вот, давайте вы у меня по чуть менее конскому (я ж адекватный человек, а не банкир) возьмёте? Что, неинтересно? Хм, даже странно.

Эта новость прекрасна всем: банки обиделись на использование беспроцентных кредиток6

Российские банки стали жестче относиться к клиентам, которые пользуются кредитками только в беспроцентный период, — некоторым из них снижают лимиты или блокируют расходные операции, вынуждая уходить в другие финансовые организации. О такой практике рассказал зампред правления «Уралсиба» Станислав Тывес, выступая на форуме «Финансы новой цифровой эпохи», организованном РБК. Он связал это с резким ростом процентных ставок в России и торможением розничного кредитования.

«Если раньше клиенты, которые пользовались кредитной картой, не платили банку годами проценты и думали, что в банках этого никто не понимает, то неожиданно за последние полгода клиентам показали, что банки про это понимают. Если по ключевой ставке 6% и большом объеме кредитов наличными банки это терпели (большие расходы на кешбэк. — РБК), то при «ключе» 21% и низких объемах выдач кредитов наличными банки просто начинают блокировать этих клиентов и говорить: уходите в другие банки», — заявил Тывес. Топ-менеджер резюмировал, что банки раньше «воевали, у кого будет больше кешбэка», а сейчас — «кто быстрее его обрежет». Тывес пояснил РБК, что «Уралсиб» изменил подход к недоходным держателям кредитных карт прошлой осенью, но он не единственный банк, кто пошел на такой шаг.

Особенно вот это понравилось:

«Мы выявили ряд клиентов, которые при наличии значительных свободных средств, размещенных на депозитах, используют кредитные лимиты не как инструмент для потребления, а как способ получения дополнительного дохода — размещая заемные средства под более высокие проценты. Кроме того, после повышения ставок по вкладам появилась категория клиентов, которые прибегают к так называемым банковским каруселям: они обналичивают кредитные средства в рамках льготного периода и тут же размещают их на депозитах. По сути, это попытка получить прибыль за счет банка и других клиентов, создающая дисбаланс и вынуждающая нас пересматривать ставки и условия по продуктам», — описал ситуацию зампред «Уралсиба». По его оценкам, доля таких держателей карт прошлой осенью составляла 5–6%.

Вот же ж твари, смеют зарабатывать на несчастном банке!!!11

Показать полностью

Сколько нужно времени, чтобы уложить теплый пол?

Точно не скажем, но в нашем проекте с этим можно справиться буквально за минуту одной левой!

ЦБ РФ ОКОНЧАТЕЛЬНО подтвердил, что при переходе кредитной карты по договору цессии ЗАПРЕЩЕНО менять тариф карты без согласия заёмщика

ЦБ РФ ОКОНЧАТЕЛЬНО подтвердил, что при переходе кредитной карты по договору цессии ЗАПРЕЩЕНО менять тариф карты без согласия заёмщика.

Для Лиги Лени, краткий пересказ от нейросети Grok

### Краткий пересказ письма Банка России (№ ОЭ-73703 от 10.03.2025, № ОЭ-114690 от 15.04.2025)

**Суть документа:**

Служба по защите прав потребителей Банка России отвечает на обращения, касающиеся применения законодательства о потребительском кредите (Закон № 353-ФЗ). Банк России не толкует законы и не вмешивается в деятельность кредитных организаций, но разъясняет общие подходы.

**Основные положения:**

1. **Одностороннее изменение условий договора недопустимо** (ст. 310, п. 1 ст. 450 ГК РФ):

- Кредитная организация не может изменять условия договора без согласия заёмщика, если это не предусмотрено ГК РФ, законами, иными актами или договором.

- Верховный Суд РФ (п. 2 ст. 310 ГК РФ) подтверждает, что такие изменения возможны только в случаях, прямо указанных в законе.

- Односторонние изменения, не соответствующие этим требованиям, не имеют юридической силы.

2. **Запрет на односторонние изменения условий кредитного договора** (ч. 11 ст. 29 Закона № 395-1 «О банках и банковской деятельности»):

- Банк не вправе:

- Сокращать срок действия договора.

- Увеличивать проценты или менять их порядок.

- Устанавливать или увеличивать комиссии.

- Исключения возможны только при наличии прямого указания в федеральном законе (например, ч. 11 ст. 7, ч. 14 ст. 11 Закона № 353-ФЗ при неисполнении заёмщиком страховых обязательств).

3. **По всем вопросам (1–10):**

- Односторонние изменения условий договора (срок, проценты, комиссии) недопустимы, если не предусмотрены законом или договором.

- Законы № 395-1 и № 353-ФЗ запрещают увеличение обязательств заёмщика без его согласия.

4. **Процессуальное:**

- Срок рассмотрения обращения от 10.03.2025 продлён, о чём уведомлено письмом от 04.04.2024 (ч. 2 ст. 12 Закона № 59-ФЗ).

**Вывод:**

Банк России подтверждает, что односторонние изменения условий кредитного договора, включая сроки, проценты и комиссии, незаконны, если не предусмотрены законом или договором. Такие действия не имеют юридических последствий.

Ранее мною были заданы УТОЧНЯЮЩИЕ вопросы ЦБ РФ, ввиду НЕВНЯТНОЙ позиции МЕГАрегулятора в предыдущем ответе.

Уточняющие вопросы о недопустимости одностороннего ухудшения условий по договору кредитной карты при передаче прав по договору цессии, по факту ответа ЦБ РФ и Управления Роспотребнадзора по Вологодской области.

4. Правовая сторона вопроса С учётом вышеперечисленной ситуации и учитывая:

• доводы моего первоначального обращения (Приложение 3)

• ответ Управления Роспотребнадзора по Вологодской области — Ответ Управления Роспотребнадзора № 35-06/ж-1101-2025 от 04.03.2025 (Приложение 2).

Учитывая положения:

• части 1 и 2 статьи 58 ГК Правопреемство при реорганизации юридических лиц,

• последнего предложения части 1 части 1 статьи 12. Уступка прав (требований) по договору потребительского кредита (займа) Федерального закона N 353-ФЗ "О потребительском кредите (займе)",

• части 2 статьи 428 ГК Договор присоединения,

• части 2 статьи 310 ГК Недопустимость одностороннего отказа от исполнения обязательства,

• части 1 и 2 Статьи 16. Недопустимые условия договора, ущемляющие права потребителя, запреты и обязанности, налагаемые на продавца (исполнителя, владельца агрегатора) ЗоЗПП,

• части 10 статьи 29. Процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям кредитной организации Федерального закона N 395-1 "О банках и банковской деятельности" ,

• части 16 статьи 5. Условия договора потребительского кредита (займа) Федерального закона Федерального закона N 353-ФЗ "О потребительском кредите (займе)",

• пункта 14 "Обзора судебной практики по делам о защите прав потребителей" (утв. Президиумом Верховного Суда РФ 23.10.2024) ,

• пунктов 73, 74 и 76 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25 "О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации"

Прошу Центральный банк Российской Федерации ответить по СУЩЕСТВУ на следующие вопросы

Имеет ли право банк в одностороннем порядке уменьшить длительность льготного периода по действующему договору кредитной карты ?

Имеет ли право банк в одностороннем порядке увеличить стоимость обслуживания по действующему договору кредитной карты ?

Имеет ли право банк в одностороннем порядке увеличить размер процентной ставки по действующему договору кредитной карты ?

Имеет ли право банк в одностороннем порядке сократить срок действия договора по действующему договору кредитной карты ?

Имеет ли право банк в одностороннем порядке вводить новые комиссии при использовании карты, не существовавшие на момент заключения договора в банке по действующему договору кредитной карты ?

Имеет ли право банк цессионарий (в случае уступки прав требований) в одностороннем порядке уменьшить длительность льготного периода по договору кредитной карты по сравнению с длительностью льготного периода действовавшему до момента передачи указанного договора от банка цедента?

Имеет ли право банк цессионарий (в случае уступки прав требований) в одностороннем порядке увеличить стоимость обслуживания по договору кредитной карты по сравнению со стоимостью обслуживания действовавшей до момента передачи указанного договора от банка цедента?

Имеет ли право банк цессионарий (в случае уступки прав требований) в одностороннем порядке увеличить размер процентной ставки по договору кредитной карты по сравнению с размером процентной ставки действовавшей до момента передачи указанного договора от банка цедента?

Имеет ли право банк цессионарий (в случае уступки прав требований) в одностороннем порядке сократить срок действия договора по договору кредитной карты по сравнению со сроком действия договора действовавшим до момента передачи указанного договора от банка цедента?

Имеет ли право банк цессионарий (в случае уступки прав требований) вводить новые комиссии при использовании карты по договору кредитной карты при условии, указанные комиссии отсутствовали по договору кредитной карты в банке цеденте до момента передачи указанного договора от банка цедента?

Поддерживает ли Центральный Банк Российской Федерации позицию Управления Роспотребнадзора по Вологодской области — Ответ Управления Роспотребнадзора № 35-06/ж-1101-2025 от 04.03.2025 (Приложение 2) о НЕдопустимости изменения условий тарифа кредитной карты при уступке прав требований по договору цессии от одного банка к другом?

Прошу ответить на указанные вопросы со строгим сохранением нумерации, для исключения возможной путаницы и исключения разной трактовки текста ответа

И вот пришёл ответ

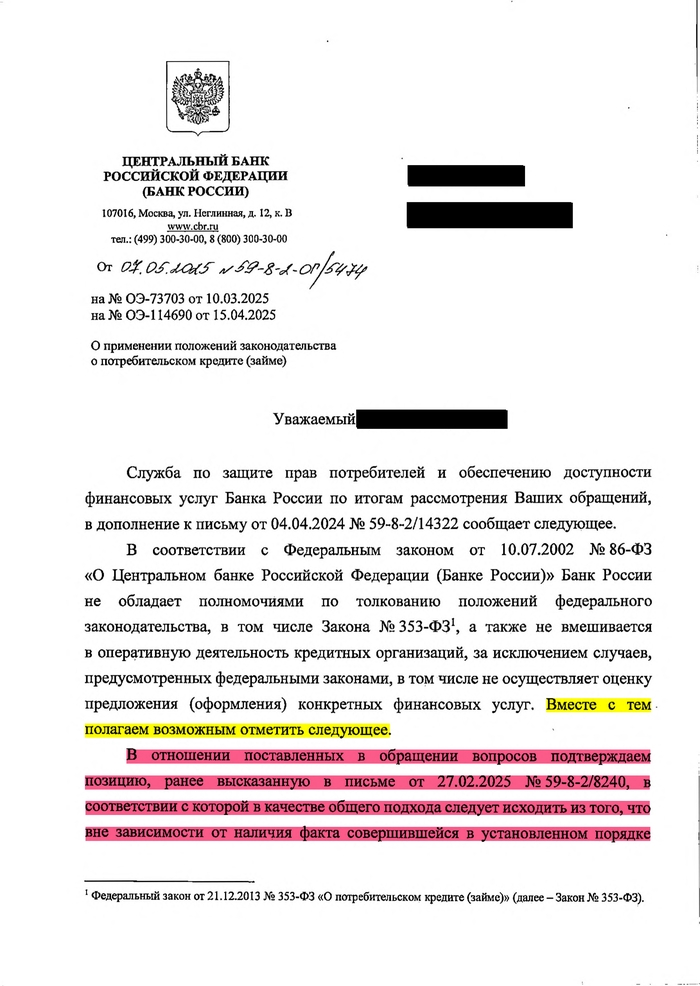

Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России по итогам рассмотрения Ваших обращений, в дополнение к письму от 04.04.2024 № 59-8-2/14322 сообщает следующее.

В соответствии с Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» Банк России не обладает полномочиями по толкованию положений федерального законодательства, в том числе Закона № 353-Ф31, а также не вмешивается в оперативную деятельность кредитных организаций, за исключением случаев, предусмотренных федеральными законами, в том числе не осуществляет оценку предложения (оформления) конкретных финансовых услуг. Вместе с тем полагаем возможным отметить следующее.

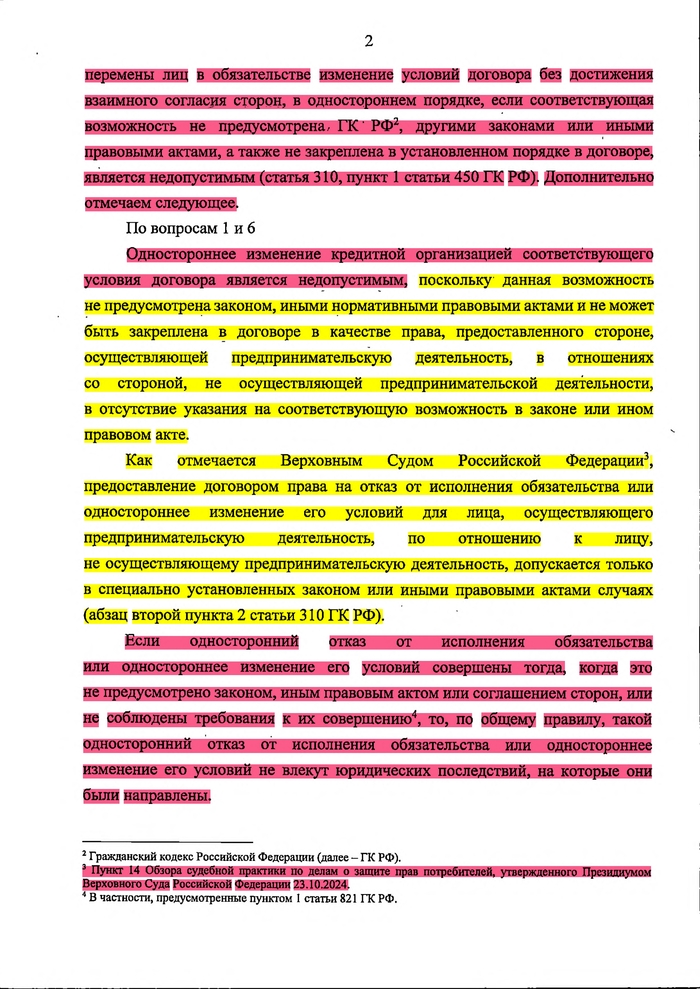

В отношении поставленных в обращении вопросов подтверждаем позицию, ранее высказанную в письме от 27.02.2025 № 59-8-2/8240, в соответствии с которой в качестве общего подхода следует исходить из того, что вне зависимости от наличия факта совершившейся в установленном порядке перемены лиц в обязательстве изменение условий договора без достижения взаимного согласия сторон, в одностороннем порядке, если соответствующая возможность не предусмотрена, ГК‘ РФ1, другими законами или иными правовыми актами, а также не закреплена в установленном порядке в договоре, является недопустимым (статья 310, пункт 1 статьи 450 ГК РФ). Дополнительно отмечаем следующее.

По вопросам 1 и 6

Одностороннее изменение кредитной организацией соответствующего условия договора является недопустимым, поскольку данная возможность не предусмотрена законом, иными нормативными правовыми актами и не может быть закреплена в договоре в качестве права, предоставленного стороне, осуществляющей предпринимательскую деятельность, в отношениях со стороной, не осуществляющей предпринимательской деятельности, в отсутствие указания на соответствующую возможность в законе или ином правовом акте.

Как отмечается Верховным Судом Российской Федерации2, предоставление договором права на отказ от исполнения обязательства или одностороннее изменение его условий для лица, осуществляющего предпринимательскую деятельность, по отношению к лицу, не осуществляющему предпринимательскую деятельность, допускается только в специально установленных законом или иными правовыми актами случаях (абзац второй пункта 2 статьи 310 ГК РФ).

Если односторонний отказ от исполнения обязательства или одностороннее изменение его условий совершены тогда, когда это не предусмотрено законом, иным правовым актом или соглашением сторон, или не соблюдены требования к их совершению3, то, по общему правилу, такой односторонний отказ от исполнения обязательства или одностороннее изменение его условий не влекут юридических последствий, на которые они были направлены.

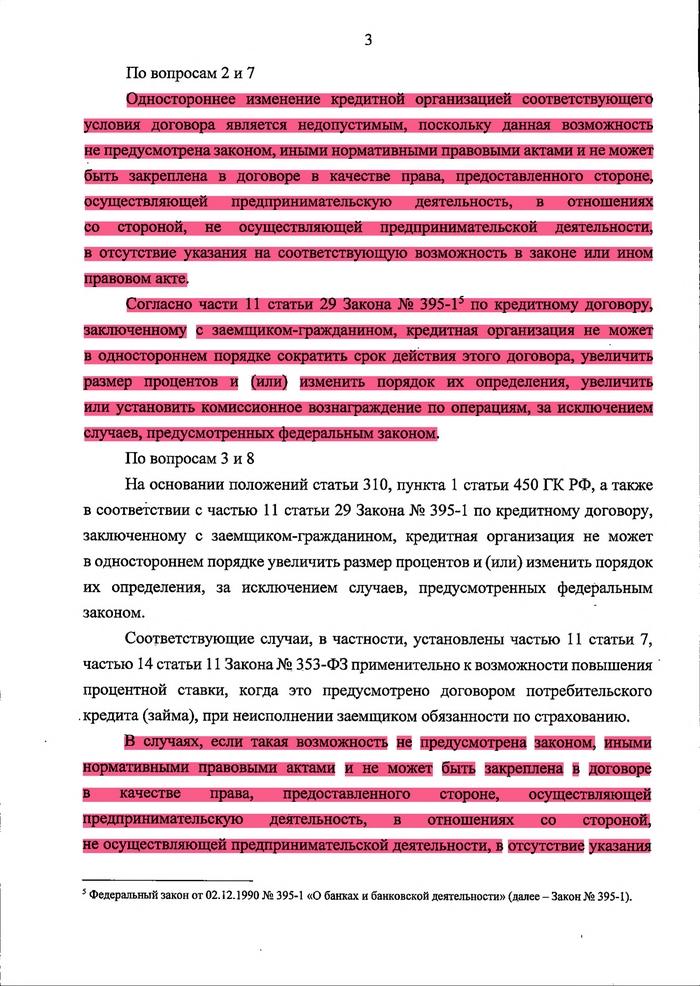

По вопросам 2 и 7

Одностороннее изменение кредитной организацией соответствующего условия договора является недопустимым, поскольку данная возможность не предусмотрена законом, иными нормативными правовыми актами и не может быть закреплена в договоре в качестве права, предоставленного стороне, осуществляющей предпринимательскую деятельность, в отношениях со стороной, не осуществляющей предпринимательской деятельности, в отсутствие указания на соответствующую возможность в законе или ином правовом акте.

Согласно части 11 статьи 29 Закона № 395-15 по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом.

По вопросам 3 и 8

На основании положений статьи 310, пункта 1 статьи 450 ГК РФ, а также в соответствии с частью 11 статьи 29 Закона № 395-1 по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке увеличить размер процентов и (или) изменить порядок их определения, за исключением случаев, предусмотренных федеральным законом.

Соответствующие случаи, в частности, установлены частью 11 статьи 7, частью 14 статьи 11 Закона № 353-ФЗ применительно к возможности повышения процентной ставки, когда это предусмотрено договором потребительского . кредита (займа), при неисполнении заемщиком обязанности по страхованию.

В случаях, если такая возможность не предусмотрена законом, иными нормативными правовыми актами и не может быть закреплена в договоре в качестве права, предоставленного стороне, осуществляющей предпринимательскую деятельность, в отношениях со стороной, не осуществляющей предпринимательской деятельности, в отсутствие указания на соответствующую возможность в законе или ином правовом акте, одностороннее изменение кредитной организацией соответствующего условия договора является недопустимым.

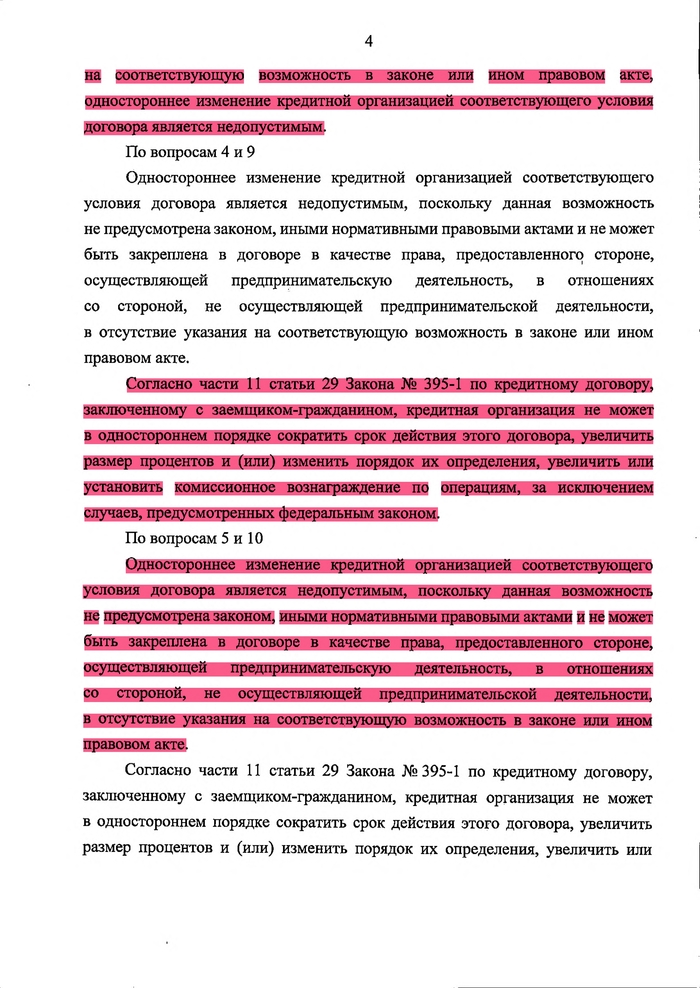

По вопросам 4 и 9

Одностороннее изменение кредитной организацией соответствующего условия договора является недопустимым, поскольку данная возможность не предусмотрена законом, иными нормативными правовыми актами и не может быть закреплена в договоре в качестве права, предоставленного стороне, осуществляющей предпринимательскую деятельность, в отношениях со стороной, не осуществляющей предпринимательской деятельности, в отсутствие указания на соответствующую возможность в законе или ином правовом акте.

Согласно части 11 статьи 29 Закона № 395-1 по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом.

По вопросам 5 и 10

Одностороннее изменение кредитной организацией соответствующего условия договора является недопустимым, поскольку данная возможность не предусмотрена законом, иными нормативными правовыми актами и не может быть закреплена в договоре в качестве права, предоставленного стороне, осуществляющей предпринимательскую деятельность, в отношениях со стороной, не осуществляющей предпринимательской деятельности, в отсутствие указания на соответствующую возможность в законе или ином правовом акте.

Согласно части 11 статьи 29 Закона №395-1 по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом.

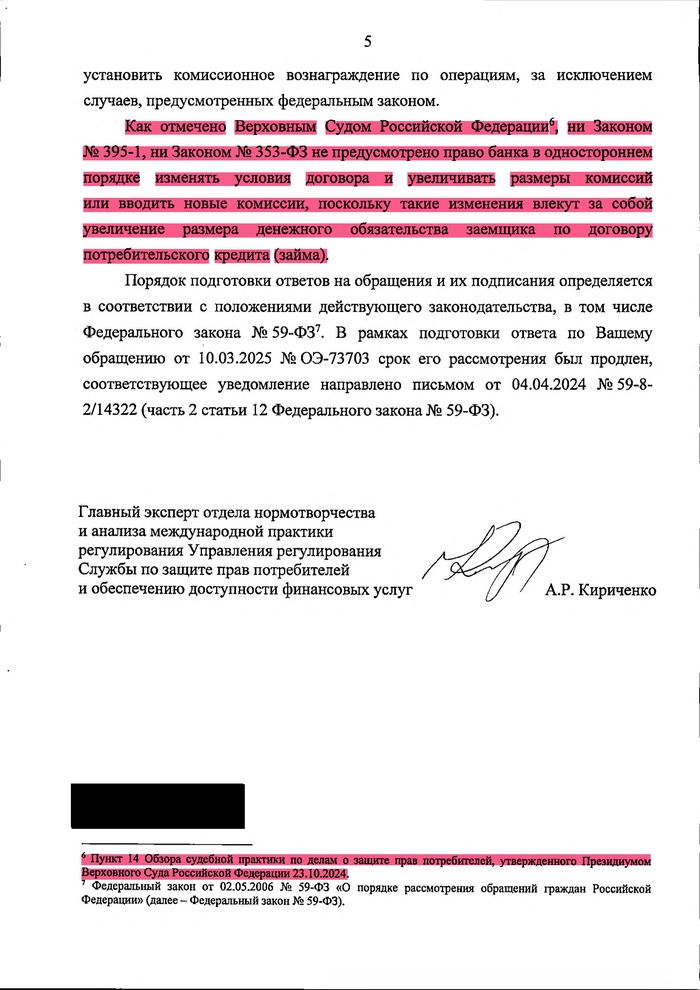

Как отмечено Верховным Судом Российской Федерации1, ни Законом № 395-1, ни Законом № 353-ФЗ не предусмотрено право банка в одностороннем порядке изменять условия договора и увеличивать размеры комиссий или вводить новые комиссии, поскольку такие изменения влекут за собой увеличение размера денежного обязательства заемщика по договору потребительского кредита (займа).

Порядок подготовки ответов на обращения и их подписания определяется в соответствии с положениями действующего законодательства, в том числе Федерального закона № 59-ФЗ2. В рамках подготовки ответа по Вашему обращению от 10.03.2025 № ОЭ-73703 срок его рассмотрения был продлен, соответствующее уведомление направлено письмом от 04.04.2024 № 59-8- 2/14322 (часть 2 статьи 12 Федерального закона № 59-ФЗ).

1 Пункт 14 Обзора судебной практики по делам о защите прав потребителей, утвержденного Президиумом Верховного Суда Российской Федерации 23.10.2024.

2 Федеральный закон от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» (далее - Федеральный закон № 59-ФЗ).

Главный эксперт отдела нормотворчества и анализа международной практики регулирования Управления регулирования Службы по защите прав потребителей и обеспечению доступности финансовых услуг А.Р. Кириченко

1 Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (далее - Закон № 353-ФЗ).

2 Гражданский кодекс Российской Федерации (далее - ГК РФ).

3 Пункт 14 Обзора судебной практики по делам о защите прав потребителей, утвержденного Президиумом Верховного Суда Российской Федерации 23.10.2024.

4 В частности, предусмотренные пунктом 1 статьи 821 ГК РФ.

5 Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» (далее - Закон № 395-1).

5 Пункт 14 Обзора судебной практики по делам о защите прав потребителей, утвержденного Президиумом Верховного Суда Российской Федерации 23.10.2024.

6 Федеральный закон от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» (далее - Федеральный закон № 59-ФЗ).

Показать полностью

5