И не подумал бы писать подобное, но последние лет 5 вечерами по этой тематике случаются одни и те же споры с друзьями, и одни и те же вопросы. При том аргументами с их стороны являются кредитные калькуляторы и первые попавшиеся статьи из интернета. Смотрел я на эти статьи, и дико расстраивался. Потому что верить в это мой мозг отказывается. В основном запись для друзей, даже список рассылки сформировал. Заодно и интернет «разбавить». Широкому кругу тоже будет интересно. Если вы еще никогда не брали ипотеку, либо по какой-либо причине считаете ее «рабством» - вам сюда! Советы и критика от товарищей с опытом тоже приветствуется. Сразу скажу: я не имею экономического образования, а всего лишь скромный научный сотрудник. Иначе где-нибудь здесь интеграл применил. Напрашивается он здесь больно сильно. По возможности постараюсь разбавить нудность изложения.

Здесь есть постулаты для понимания. Если, прочитав их, вы с ними согласитесь – дальше статью можно не читать, а пролистать мельком до конца третьего пункта. Там изложены соображения о стратегии и целесообразности досрочного погашения.

Антимиф №1: между кредитами с аннуитетным и дифференцированным платежом по сути нет никакой разницы;

Антимиф №2: досрочные погашения с уменьшением срока кредита и с уменьшением суммы ежемесячного платежа выгодны одинаково;

Антимиф №3: при возможности досрочного погашения кредиты с разными сроками кредитования идентичны.

Если хотя бы по одному пункту не согласны – читаем дальше.

Итак.

Chapter One

Между кредитами с аннуитетным и дифференцированным платежом по сути нет никакой разницы.

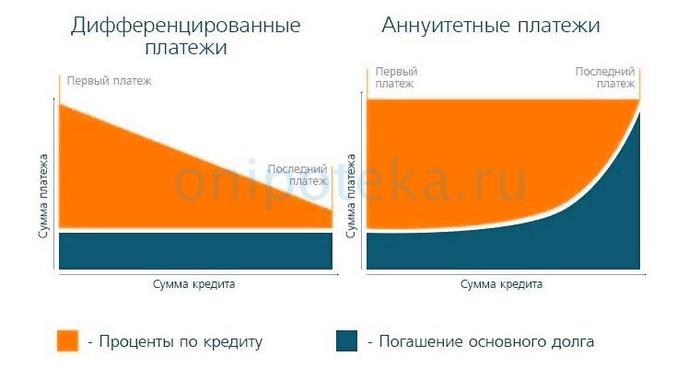

Пару дней назад я сам этого не знал этого факта. Всегда выбирал первый тип кредита, потому что он для меня более «прозрачный» и легкий для прогнозирования. Более того, я считал, что по кредиту с дифференцированным платежом переплата по процентам будет больше, чем по кредиту с аннуитетным. Кто-то утверждал обратное, приводя первую попавшуюся картинку из поиска. А конкретно эту:

От вида этого я ощутил скачек адреналина и прилив энтузиазма. На нем и пишу. А лучше бы новое лобовое стекло для машины искал, или хотя бы половину от полного бака летней солярки перед заморозками откатал.

Вот источник где четко сказано, что оформление кредита с аннуитетным платежом банку выгоднее.

Снова внимание на рисунок: очевидно, что объем переплаты по процентам (площадь оранжевой фигуры) во втором варианте больше.

Стоп! Почему на рисунке и погашение основного долга больше (площадь синей фигуры)? На подобных графиках воспринимать денежные суммы удобнее как площади фигур.

Т.е. автор статьи сравнивает два кредита с разной суммой займа. Либо с одной суммой, но построил графики в разных системах координат. А зачем..? Непонятно!

Первую «ловушку» обошли, ограничившись визуальным анализом.

Копнем глубже: что там в расчетах?

Название третьего раздела вышеупомянутой статьи: «Почему выгоднее взять ипотеку с дифференцированными платежами: пример». Даже читать не стану, что они там насчитали. Открываю электронную таблицу и набрасываю вариант.

Исходные данные:

8 % - процентная ставка;

2 млн. - сумма кредита, по меркам мегаполиса мала, но для городов с населением до миллиона думаю самое оно. Если далее вам покажется, что суммы смешные и не стоят того – вспомните о среднем доходе по стране. И просто умножайте эту и все последующие денежные цифры в 2, 3, 4, 5 раз – примерно поймете ваш результат. Если нет - подскажу;

15 лет - срок кредитования, не отпугивает «рабством», а ежемесячный платеж при таком сроке еще приемлем.

Суммы экономии сейчас не очень значительны, но во времена ставок 12-18% были куда существеннее (к чему, думаю, в скором времени все и вернется).

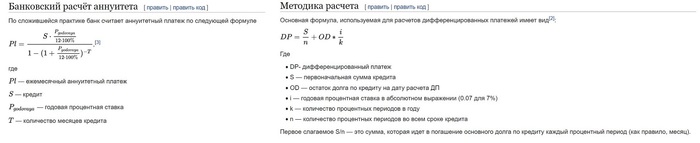

Формулы расчета ежемесячных платежей по обоим видам кредитов упрощенные из Википедии. Суть и суммы от этого не меняются. При расчете платы по % при аннуитетном платеже использовал просто умножение остатка долга на 1/12 процентной ставки. Действительная формула иная, учитывает количество дней в месяце, но в далеком 2016 году я был младшим научным сотрудником и не считал нужным в это углубляться.

2021 год. И сейчас не считаю нужным. Взяв любой график аннуитетного платежа и посмотрев на столбец «плата по %» понимаешь, что за несущественной погрешностью так оно и есть – переплата в месяц по процентам равна 1/12 процентной ставки от остатка текущей задолженности. Годовая переплата та же. А ведь в годах бывает разное количество дней! Понятно, почему банки считают все по дням.

Собственно формулы: слева аннуитеный, справа дифференцированный.

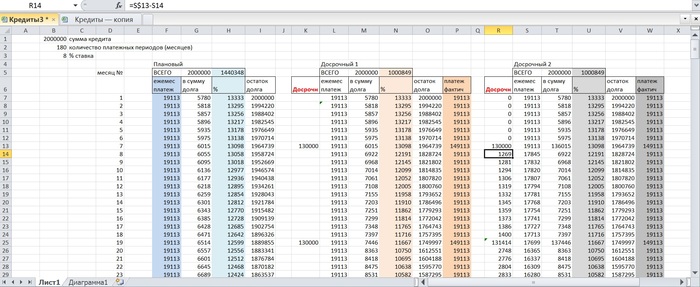

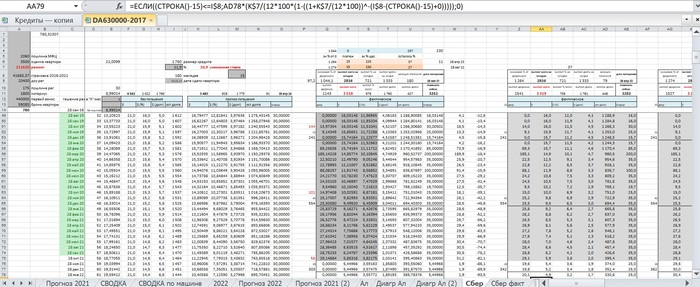

Вбиваем все в таблицу. Начинаю отсюда и далее много текста. На самом деле все намного проще. Для составления нескольких подобных прогнозов и анализа достаточно 15-30 минут. Пока обратим внимание только на первые два массива данных. Первый массив - кредит с аннуитетным платежом. Переплата попроцентам составляет 1440348 рублей. Второй массив - кредит с дифференцированным платежом, переплата по % составляет 1206667 рублей. Выгода последнего около 240т.р.. О чем-то подобном возможно и писали в статье выше.

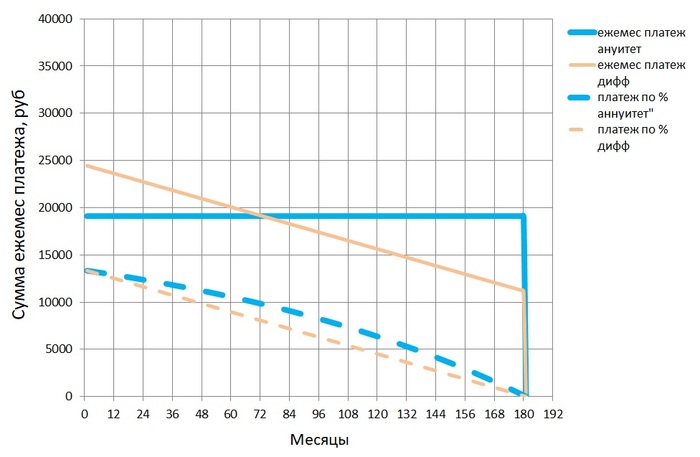

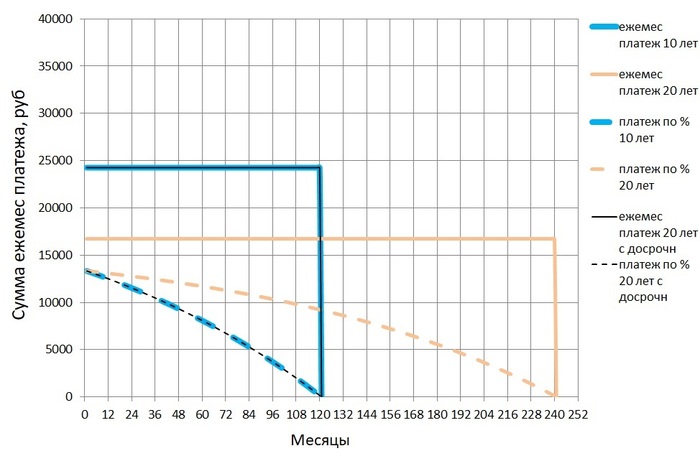

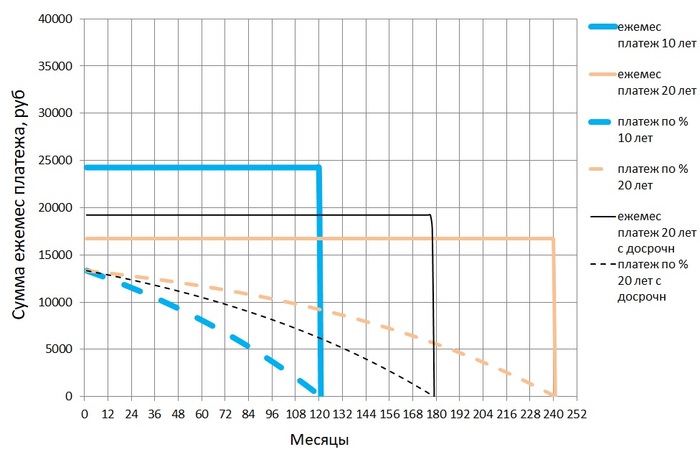

Посмотрим графики. Визуализация.

Разница с первым рисунком налицо.

В качестве исходных данных одинаковые сумма кредита, процентная ставка, срок кредитования.

Сплошная синяя линия – ежемесячный платеж по кредиту с аннуитетным платежом.

Сплошная оранжева линия – ежемесячные платежи по кредиту с дифференцированным платежом;

Пунктирная синяя линия – ежемесячные платежи по процентам кредита с аннуитетным платежом.

Пунктирная оранжевая линия – ежемесячные платежи по процентам кредита с дифференцированным платежом.

Для понимания:

количество уплаченных процентов – это площадь фигуры, ограниченной линией платежей по процентам и осью времени;

количество выплат по основному долгу – это площадь фигуры между линиями ежемесячного платежа и платежа по процентам;

экономия на процентах – площадь фигуры между двумя линиями платежей по процентам (между синей пунктирной и оранжевой пунктирной).

Далее стоит воспринимать графики именно таким образом. Так намного проще все понять и оценить визуально, не вглядываясь в таблицы.

В чем здесь смысл. Часто слышу от друзей: «ты же по кредиту сначала проценты платишь, а потом только основной долг». Подобные фразы у меня вызывают непонимание. На самом деле так: проценты по кредиту ты платишь всегда и одну и ту же часть – каждый месяц 1/12 (точнее – 31/365, 30/365, 28/365 – зависит от месяца) процентной ставки от суммы остатка основного долга. Другой вопрос: какую сумму ты платишь в счет погашения основного долга? – либо по графику, либо ты можешь платить ту сумму, которую хочешь. Это стоит решать самому, что бы не морочить себе голову выбором кредитного продукта.

По сути кредит с дифференцированным платежом, по сравнению с аннуитетным, это некий вариант досрочного погашения с тем условием, что каждый месяц платишь одну и ту же сумму по основному долгу (взглянем на график – линии ежемесячного платежа и платежа по процентам идут параллельно).

В рассматриваемом варианте изначально дифференцированный платеж больше чем по аннуитеному, ближе к окончанию срока кредитования он падает ниже. То есть по сравнению с кредитом с аннуитетном платежом сначала вы переплачиваете, а потом (в данном случае через 96 месяцев) недоплачиваете по основному долгу.

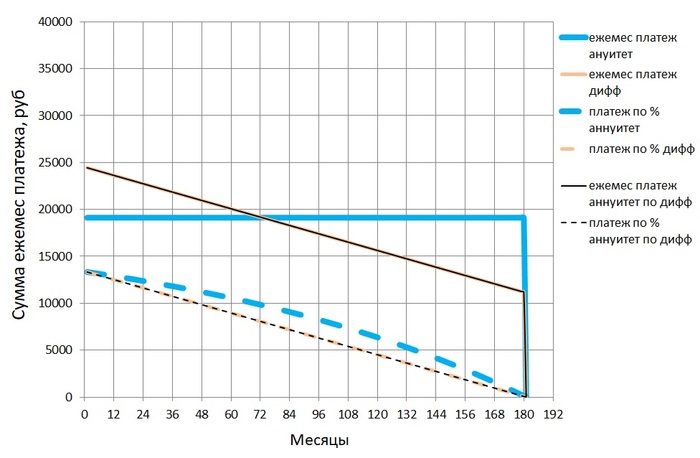

Отвлекся от сути. Вернемся к цели раздела – все одно!

Возьмем тот же кредит с аннуитетным платежом, но каждый месяц будем вносить досрочно такую сумму, что бы ежемесячный платеж равнялся платежу по кредиту с дифференцированным платежом. Обратим внимание выше на третий массив данных «Аннуитетный с платежом по Дифф». Там добавлен столбец досрочного погашения «разница», где в каждой ячейке вбита формула разности между диффернцированным и ануитетным платежами. Куда ляжет график этой функции? Один в один с кредитом по дифференцированному платежу: черная сплошная линия – ежемесячный платеж, черная пунктирная линия – ежемесячная плата по процентам.

Собственно и переплата по процентам в третьем массиве данных «Аннуететный платеж по Дифференцированному платежу» один в один сходится с переплатой по процентам в первом массиве данных «Аннуитетный». Что и требовалось доказать.

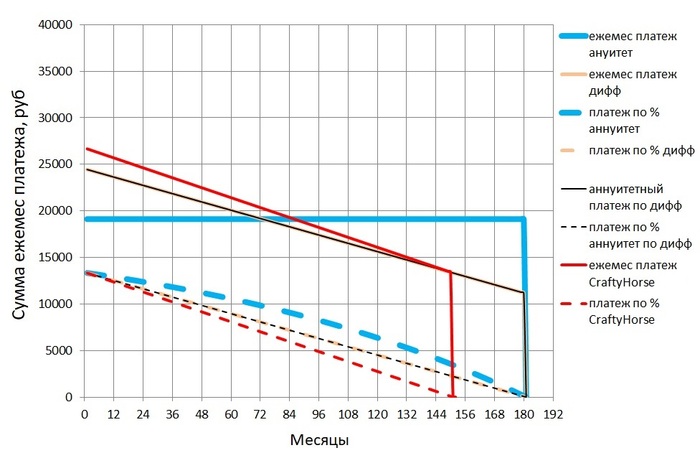

На этом можно было бы остановиться, но я вспомнил, что когда-то формировал платеж из условия, что бы платеж по основному долгу был не менее первоначального платежа по процентам (считал неэтичным платить банку больше, чем себе) – по сути это тот же дифференцированный платеж, но с другой формулой расчета ежемесячного обязательного платежа. Назову это формулой расчета платежа по CraftyHorse. Шучу, оно не стоит того. Посмотрим, что бы из этого вышло. В последующих главах расчеты будут более гибкими.

Итак, четвертый массив данных и график (красные)

Не спеши!

Ежемесячный платеж на 2,2т.р. больше чем по дифференцированному с теми же условиями, но плюсом экономия по процентам около 200т.р., минус 2,5 года «рабства». Всего-то??? 30 минут потрачено зря. Возможно, для кого-то это стоит того, для большинства думаю не стоит. Все равно интересно. Это сейчас кредитная благодать со ставкой до 8%. А вбивая в эту таблицу ставку 12% и выше, экономия повышается пропорционально.

Здесь есть еще один нюанс: во многих банках ограничена минимальная сумма досрочного погашения. Решается это следующим образом: разница накапливается несколько месяцев и потом вносится одним платежом. Естественно экономия уменьшается за счет «пилообразности» графика, но несущественно.

В сухом остатке совершенно не важно: кредит с аннуитетным платежом, дифференцированным, или со своим, потому что каждый месяц всегда платишь 1/12 процентной ставки остатка долга. Две формулы выше лишь способ организовать порядок выплаты основного долга. Можно поломать шаблоны и заняться формированием ежемесячного платежа самому.

Дочитав до сюда, мой друг сказал: ###ть ты заморочился! Я понял одно – если возьму ипотеку, я тебе все поручу считать.

Chapter Two

Досрочные погашения с уменьшением срока кредита и с уменьшением суммы ежемесячного платежа выгодны одинаково.

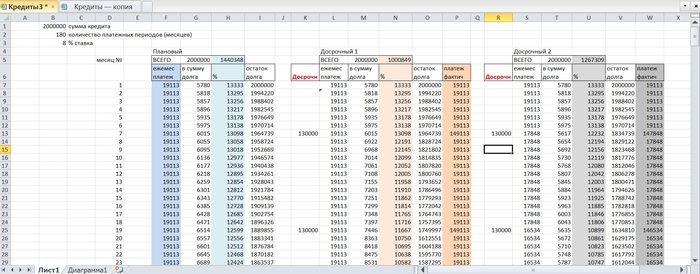

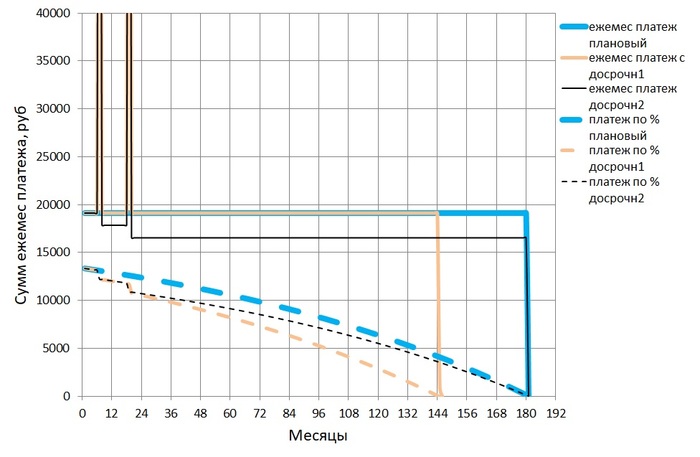

Уже знакомый кредит (2 млн., 8%, 15 лет). Необходимо внести досрочный платеж. Например, ФНС перечислила налоговый вычет, и заемщик задумывается: внести досрочный платеж, сократив срок кредитования или уменьшив ежемесячный платеж. Допустим, годовой доход заемщика составляет 1млн.р., а первая половина налогового вычета поступает, скажем, через 7 месяцев после покупки квартиры, вторая половина соответственно через 19.

Собственно сам кредит – массив «Плановый». И два массива того же кредита с досрочным погашением – «Досрочный 1» и «Досрочный 2». В первом учитывается досрочное погашение с уменьшением срока кредитования, во втором – с уменьшением ежемесячного платежа.

Что имеем? При досрочном погашении с уменьшением срока кредитования экономия по процентам примерно на 250т.р. больше, чем при досрочном погашении с уменьшением суммы платежа, а срок выплат на 3 года меньше. Но, уменьшая сумму платежа, впоследствии платим меньше по основному долгу. Получается расчеты не эквивалентны. Уравниваем! Разницу платежей между вариантом 1 и вариантом 2 плюсуем к варианту 2 после «вброса» налогового вычета.

Столбцы «платеж фактический» у обоих кредитов совпали. Переплаты по процентам обоих вариантов досрочного погашения сошлись. Графики легли в одну линию. Второй антимиф доказан.

Chapter Three

При возможности досрочного погашения кредиты с разными сроками кредитования идентичны.

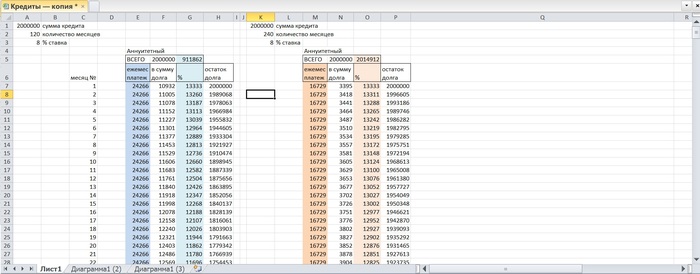

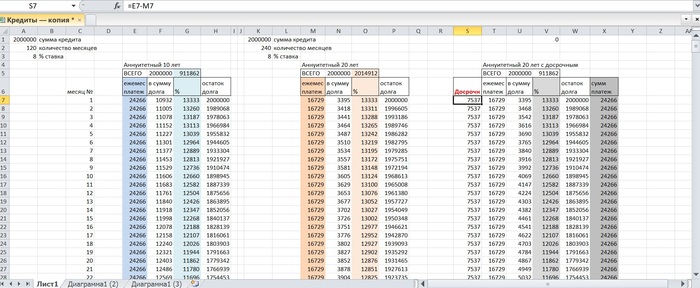

Знакомые исходные данные, два кредита с аннуитетным платежом:

8 % - процентная ставка;

2 млн. – сумма кредита;

10 и 20 лет – сроки кредитов. Думаю самое оно. Платеж для срока кредитования 20 лет не намного больше, чем для срока кредитования 25 лет. А 10 лет по факту убирается в 5 лет. Вполне жизненные цифры.

Подставляем цифры, формируем массивы, строим графики.

Это все очевидно. Это именно то, что нам показывает кредитный калькулятор онлайн. Переплата по процентам кредита на 20 лет составляет 2014912 рублей. Переплата по процентам кредита на 10 лет составит 911862 рубля. Надо брать? – на самом деле разницы нет!

Небольшое отступление: смотря на эти цифры, я не вижу цифры. Равно как и на работе: огромные массивы данных, более 100 тысяч строк. Для кого-то это просто цифры, для меня это не так: в голове чёткая картина физических процессов и их результат. Можно сравнить с отрывком из фильма «Матрица»: Информации, получаемой из Матрицы, гораздо больше, чем ты можешь расшифровать. Ты привыкаешь к этому. Скоро твой мозг сам делает перевод. Я уже даже не вижу код. Я вижу блондинку, брюнетку и рыжую.

И со мной такое. Настоящему научному сотруднику нет разницы, что подвергать анализу: поток данных, описывающих физические процессы, или финансовые потоки. Глядя в свой массив данных, не этот, а в свой, я вижу не цифры, а их результат. Например, этот.

Есть и масса других вариантов.

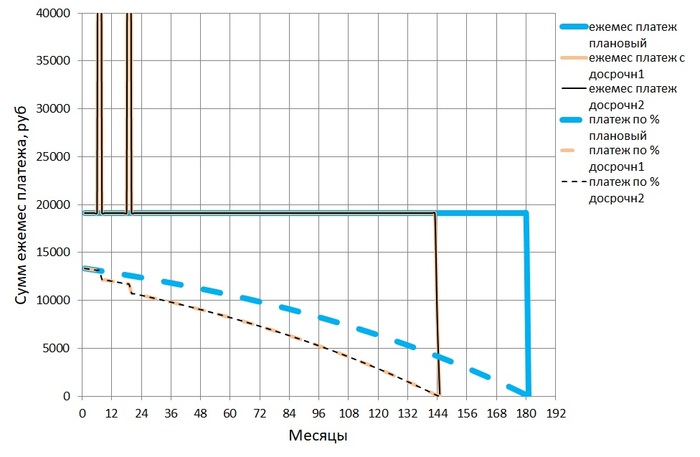

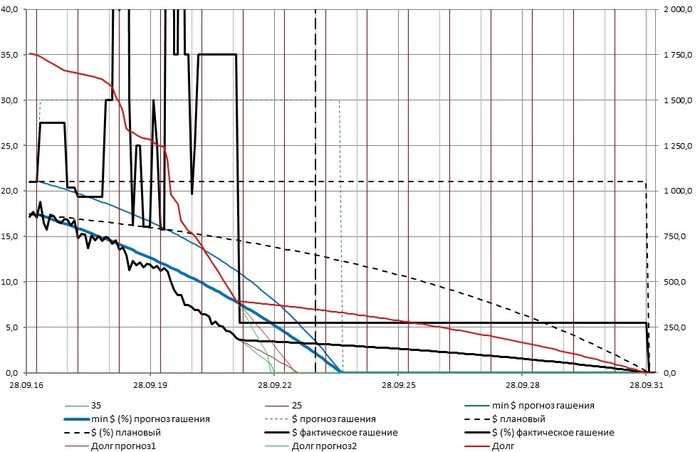

Возвращаемся к сути. Разница платежей выше составляет около 7,5т.р.. Что если эту разницу досрочно вносить каждый месяц при 20 летнем сроке кредитования? Пробуем. Появляется третий массив данных «Аннуитетный с досрочным», идентичный второму и с тем же сроком кредитования 20 лет, но со столбцом «досрочн» - досрочное погашение, куда вбита разница платежей. Результат - переплата по процентам та же самая, что и при кредите на 10 лет.

График кредита на 20 лет с досрочным погашением разницей ежемесячных платежей лег аккуратно на график кредита сроком на 10 лет. Снова все правильно.

Печатая все это, завязался очередной бесполезный спор с другом:

- Зачем ты все это считаешь?

- Отвали. Допишу, и вместо этих вопросов будешь спрашивать только как пользоваться Excel.

- Нафига мне Excel? Есть кредитные калькуляторы!

- И что тебе кредитный калькулятор насчитает?

- Он посчитает какой кредит выгоднее.

- И на какой срок выгоднее при одинаковых платежах?

- При меньшем сроке переплата по процентам меньше.

- Бесполезно спорить, прибегнем к консультации третьих лиц. Звони Володе, у него два ипотечных кредита, задай вопрос: при досрочном погашении выгоднее долгосрочный или краткосрочный кредит?

Володя: зависит от стратегии гашения, обычно без разницы. Но лучше брать долгосрочный.

- Молодец, соображает. Можно исключать его из списка рассылки.

Почему долгосрочный? (громко сказано, 20 лет вполне хватит).

А вполне случаются моменты, когда платить нечем. За пять лет даже у меня несколько раз случались такие ситуации. При меньшем обязательном платеже меньше вероятность в тяжелые времена стать жертвой штрафных санкций банка. Но и что бы каждый месяц педантично платить сверх обязательного платежа, нужно иметь выдержку. Хотя и суммы платежей отличаются незначительно, 24266 против 16729, где взять лишние 7,5т.р. для досрочного погашения? Да где угодно. В конце концов, зарплаты иногда растут вместе с ростом цен. Если нет – с друзьями обычно происходит следующий монолог: А вот ты пиво часто пьешь? Сигареты куришь? Откажись от этого частично, и средства найдутся.

Здесь сразу вспоминается текст одной из песен группы Кирпичи, в текстах которой я ощущаю не только шлейф алкоголя, но и интеллект:

«И денег на пиво становится все больше походу

Что вы смеётесь? Пиво – знатная статья pасходов»

Прям в голове заиграла.

А одна из подруг узнав о моей задумке недавно добавила: а конфеты? - тоже знатная статья расходов!

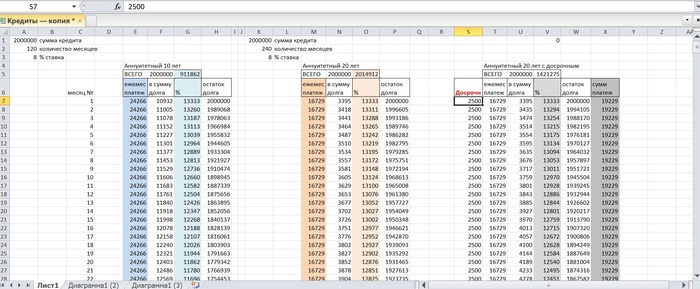

Допустим, негде взять 7,5т.р., а есть только 2,5т.р.. Раз в месяц это мелочь.

Вбиваю в ячейку досрочного погашения 2500р. Получаю:

Ежемесячный досрочный платеж 2,5т.р. дал эффект в около 600т.р. (площадь фигуры между желтой пунктирной и черной пунктирной линиями). Срок кредитования сократился на 5 лет. Глядя на эти графики становится ясно, почему все в основном берут заем на 15 лет. Таких сравнительных графиков можно построить сколько угодно и выбрать из них оптимальный. И корректировать его на протяжении всего срока кредитования увеличивая эффективность. Еще один вариант – хочу и могу каждый месяц платить 30000р. вместо 16792р.. Таблицу приводить уже лишнее, только график и цифры. Имеем следующее:

Переплата по процентам около 654т.р., что втрое меньше первоначальных 2млн. И закрывается кредит через 7,5 лет. Уже интересно.

Назревает логический вопрос: зачем так заморачиваться?

Во-первых: не сильно то и заморачиваешься. При наличии начальных навыков пользования MS Excel это все делается довольно быстро. Даже в моей «бухгалтерии», где все вышеописанное выглядит немного сложнее и изобилует операторами И, ИЛИ, ЕСЛИ, что в конечном итоге значительно упрощает процесс. Всяко интереснее, чем рубиться в PS.

Во-вторых, нужно оценивать эффективность досрочного погашения в разные периоды. То что дает хороший эффект сейчас, через несколько лет может оказаться низкоэффективной финансовой нагрузкой.

Если в настоящий момент цель закрыть кредит у вас стоит на первом месте, а все остальное отложено на потом – можно «вбрасывать» все что есть и не усложнять себе жизнь расчетами. В остальных случаях стоит посчитать. По мне, так грань между шестизначной и семизначной цифрой слишком тонкая.

Определить целесообразность внесения большой суммы? Для начального периода кредита это можно понять из примеров выше. Для позднего - мой случай: можно закрыть вопрос прямо сейчас, но некомфортно остаться без средств ради экономии по процентам в 27т.р.. Лучше еще год поплачу и завершу ремонт пока цены на материалы и технику не взлетели до небес, либо новую машину куплю, либо дачу – мне эти вариант нравятся больше. Переплачиваю за обязательную страховку, скажете вы? Ну плюс еще 4т.р.. На позднем периоде стоит хорошо подумать: вносить большую сумму, либо потратить ее на что-либо поважней.

Сколько платить досрочно каждый месяц? Для начального периода кредита опять же это можно понять из примеров выше. Для позднего - снова мой пример: могу каждый месяц платить на 10 т.р. больше чем сейчас, но эффект до закрытия кредита от этого составит всего 4,2т.р. – оно того не стоит. Это вопрос комфорта и он индивидуален. Из-за досрочного погашения можно вплотную приблизить себя к прожиточному минимуму, а можно гасить в месяц на 5-15т.р. меньше без значительного снижения эффективности, и чувствовать себя намного комфортнее.

Довольно распространенная ситуация: взяв квартиру в ипотеку, многих посещает желание продать какую-либо недвижимость или автомобиль, чтобы снизить платеж и переплату по процентам. В случае с автомобилем - прежде чем продавать его в наше время, нужно трижды подумать («живой» потом днем с огнем не сыщешь, а дилеры вкрай обнаглели). Можно посчитать эквивалентную единовременному гашению стоимостью автомобиля доплату к ежемесячному платежу, с которой вполне можно смириться, но она даст тот же или чуть меньший эффект. Если все же решили продать какой-либо актив - определить стоимость и срок продажи. Например, когда продажа по верху рынка в течение полугода дает меньший эффект, чем продажа по середине и низу рынка в течение месяца. Все описанное определяется мгновенно посредством изменения значений в нескольких ячейках. Остается принять решение.

Расчет в моем случае – с учетом переплаты по процентам и стоимостью ремонта выйти на стоимость квартиры ниже рыночной на определенную сумму. Если вы занимаетесь покупкой недвижимости с целью перепродажи – самое оно.

Игорь Рыбаков в одном из видео говорил, как я понял (не смог это смотреть), что ипотека и кредиты это рабство, куда не стоит влезать. Не согласился. Посмотрел комментарии - понял, что не я один. Хотя он и прав, ужаса в этом нет. Можно обыграть ситуацию так, что это будет выгодно обеим сторонам. Хотя это еще вопрос.. откуда мне знать во сколько на самом деле обходится банку обслуживание моего кредита (аренда офисов, зарплаты сотрудников, бонусы, золотые парашюты и возможно золотые умывальники тоже)?

Все описанное выше справедливо и для потребительских кредитов. Конечно, расчетные суммы снижаются из-за маленьких сроков кредитования, но на коротком отрезке времени они становятся более значимыми, и процентные ставки там покруче – есть над чем подумать.

Большинство конечно же не полезет в такие дебри как я, но, осознав суть, начнет методично вкидывать по чуть-чуть сверх первоначального платежа каждый месяц. Чем раньше – тем эффективнее (на эту тему стоило бы добавить отдельный график, что бы легче понять почему, но я исчерпал лимит в 25 изображений.. кто после первого раздела не заглядывая в таблицы схватывал суммы налету с графиков - поймет о чем я). Герман Греф возможно теперь потеряет немного прибыли. Хотя, чем быстрее люди закрывают текущий, тем быстрее может возникать желание взять новый кредит.

Если у вас нет ипотеки и, прочтя статью целиком, вы не разобрались, то, как говорил один из моих преподавателей: «Ничего страшного. Главное знать, что существуют подобные способы и методы и, когда от этого будет зависеть ваш доход, вы сразу вспомните и очень быстро во всем разберетесь».

The End

Возможно когда-нибудь сделаю универсальный файл для составления прогнозов с подробным описанием. А лучше сразу не игру-убийцу времени, а приложение с рекламой. Где разработчики? Excel не всем под силу.