Я пропел это всё

Показать полностью

1

Иду сегодня в больничку на плановую диспансеризацю и думаю: "Вот бы попались хорошие врачи, чтоб не просто "какие у вас жалобы", а сами во все дыры залезли, везде пощупали-посмотрели-послушали".

А в детстве было "хоть бы врач побыстрей отпустил и нигде не ковырял своими железками". Приоритеты кардинально меняются с возрастом.

Поговори со мной, расскажи о чем нибудь. Напиши что-нибудь, лучше что-то хорошее, чтобы прочитав, я мог улыбнуться или умилиться ) Чтобы почувствовать себя молодым и живым, чтобы тяжёлая реальность не давила на мозги безысходностью.

Чтобы я смог рассмеяться не от иронии или черного юмора, расскажи что-нибудь доброе и веселое. Пожалуйста. Прошу!

Достаточно давно я на этом сайте и постоянно наблюдаю за тенденцией развития.. ( или деградации). Но не в этом суть... Все таки решился попросить помощи. Жизнь моя не сахар, есть люди и с бОльшими болячками, дай Бог им здоровья! Чуствую что спина подводит от слова совсем... Может быть кто посоветует доктора по позвоночнику в городе Саратов? О себе расскажу следующее: живу вроде в городе, а вроде и далеко, (раньше был пригород, но город расширяется, а транспорт не особо) после смерти отца жизнь посыпалась... Обидно это признавать, но это так! Развод после почти 10 лет БРАКА, друзей не осталось, почти (благодарю семейную жизнь) . Переехать хочу, но мне копейки предлагают за имущество. Долги стараюсь раздавать, но на себя мало остается. Бухаю от безысходности, но на работе всегда, и вроде меня ценят. Почти выбрался из депрессии... СБЕРБАНК козёл! Я платил!!!, потом кредитные каникулы попросил... Сейчас должен больше чем брал... Ежели есть у кого желание помочь я буду признателен... Что останется после ремонта позвоночника отправлю на благие нужды куда посоветуют пикабушники. Да еще такой момент... Во время произошедшего со мной коллапса так и не дорос до 49,5... Мысли рваные, не знаю как, но решился написать... Простите мне стыдно просить о помощи, так уж воспитали. Отвечу на любые вопросы по делу. Не пинайте и так больно...

на АлиЭкспресс

на Яндекс Маркете

С точки зрения почти достигшего 45 взрослого неправильно... примерно всё.

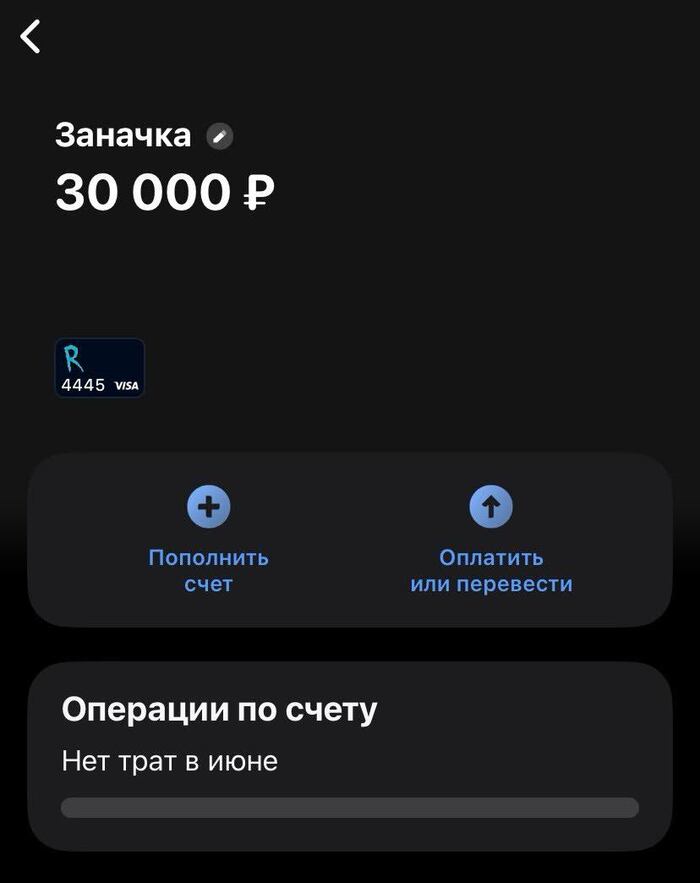

1. Деньги надо хранить в доступе, и под проценты. В смысле щас они просто лежат на карточке, "откуда трудно снять"? А "в чёрный день" будет легко что ли?

2. Кредитки с длинными грейсами сейчас прям маст хэв. На каждые 100 тысяч среднемесячной задолженности ты за год заработаешь 15-25 тысяч процентов, что сопоставимо с твоей заначкой.

3. Автоплатежи зло. Если, конечно, у тебя не одна банковская карта. А она должна быть не одна.

там и вторая страничка есть

Соответственно, коммуналка меняется, провайдеры повышают цены, карта забывает пополняться, ты меняешь оператора или место жительства, а деньги всё равно списываются, потому что забыл. Наконец, ты просто теряешь понимание того, сколько ты тратишь.

4. Налоговая няшная. Вот реально, по сравнению не то что с 10 - с 5 лет назад. Всё просто и удобно, спецобразование не нужно. Инвестиционный вычет, за лечение или учёбу, декларация о продаже имущества - всё в несколько кликов. Офигенно.

5. Кстати, 30к это не заначка. Её не хватит на взятку ментам, зубы, более серьёзную операцию, переезд и аренду квартиры, замену техники. Каждый откладывает в меру своих сил, но эта сумма, с высокой вероятностью, не сделает разницы.

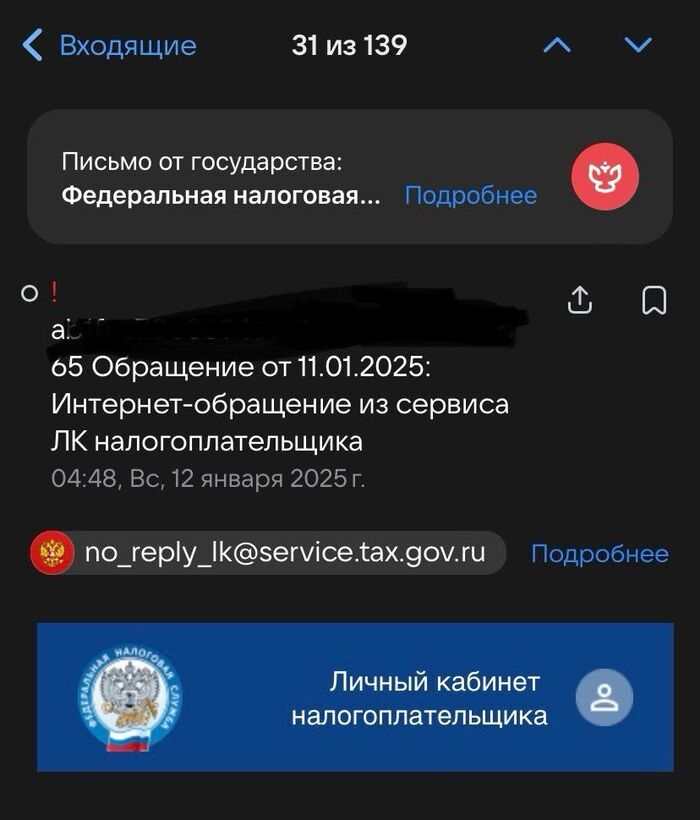

Когда мне исполнилось 30, я не получил доступа к секретному клубу взрослых и никто не дал памятку “что делать, если у тебя сломался бойлер, у кошки внезапный гастрит, а налоговая написала тебе в 04:48”. Всё пришлось осваивать самому. Постепенно стал собирать свою систему выживания во “взрослой жизни” без паники, “звонка маме” и финансового обвала. Делюсь тем, что реально сработало в моём случае.

Пожалуйста, не осуждайте, у всех разный период взросления. Кто-то в 22 ипотеку закрывает, а кто-то в 30 только понял, что такое ИНН: у каждого просто свой путь.

Это звучит банально, но сделать реально оказалось не так просто. Я долго откладывал на «потом», пока не понял, что нужна настоящая преграда, чтобы не потратить случайно. Завёл отдельную карту с минимальными возможностями для быстрых переводов и снятия, чтобы не было соблазна просто перевести деньги в пару кликов.

Во многих банках, например, есть карты с ограничением снятия или выводом только через банкомат, но чаще это специальные продукты, которые рассчитаны на накопление. Можно, например, открыть карту и просто не подключать мобильное приложение, а для снятия идти к банкомату. Поверьте на слово, это создаёт дополнительный барьер.

Так у меня появилась подушка безопасности, которую сложно случайно потратить. Это помогает не только сохранить деньги, но и психологически перестать думать, что «деньги для того, чтобы их тратить»

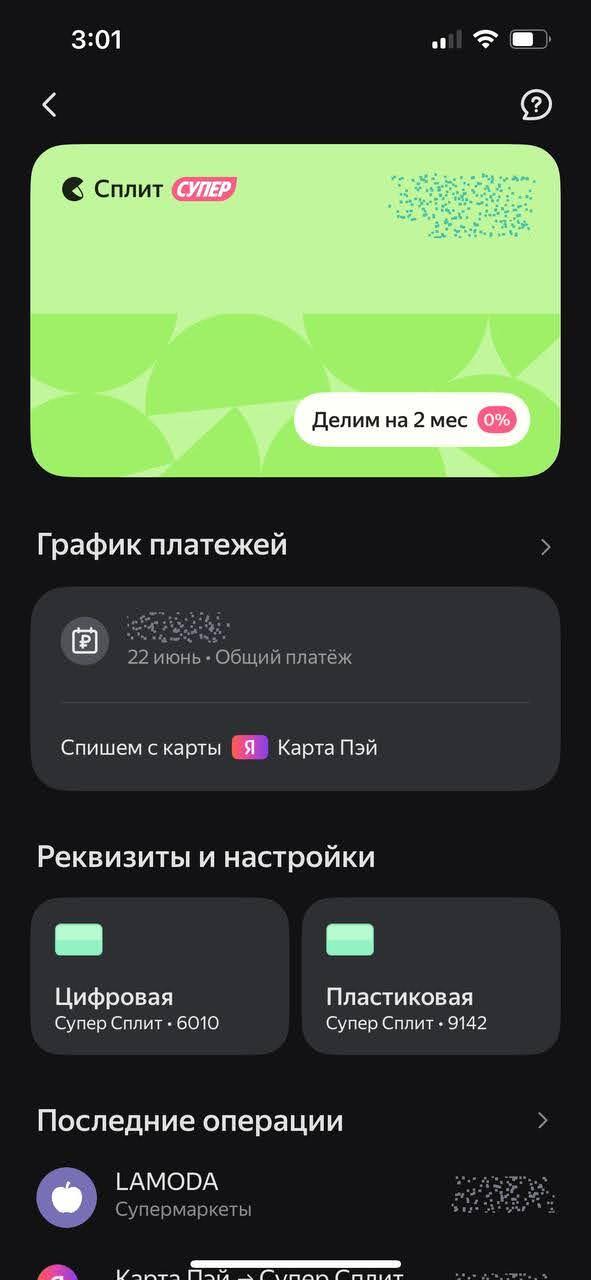

Иногда кредитка это про удобство, но здесь должна работать очень хорошо система саморегуляции. Я около полугода назад решил, что оно мне надо и оформил карту супер сплита не потому, что случилась финансовая необходимость, а скорее из желания упростить некоторые моменты: взять на себя сразу несколько крупных трат, не выдергивая финансы из основного бюджета. Хотя у меня и был печальный опыт пару лет назад, когда оформил кредитку в одном популярном банке. Тогда казалось, что это спасение, а потом полгода её закрывал, бегая между приложением, поддержкой и офисом с бумажками. Не отрицаю, там была и моя вина в виде беспечности, но и они решили, что пушить клиента это ни к чему.

Смотрел на обычные кредитки с грейс-периодом + на карты с рассрочкой у крупных банков. У всех были свои “но”: то страховку подключают, причём в тихую, то приложение вообще не юзер френдли, то конские комиссии за пятитысячный перевод. У супер сплита всё более понятно.Траты автоматически уходят в рассрочку и видно, сколько и когда спишется. Это удобно не только в моменте, но и как способ распределения нагрузки на бюджет. Допустим, ты можешь позволить себе ту же стиралку и без кредитки, но логичнее оплатить её в рассрочку, машинка уже есть, а бюджет при этом не испытывает давления.

Главное помнить, что это кредитка, а не мешок с деньгами, тут поможет автоматизация процессов и чёткий график закрытий, но об этом дальше.

Коммуналка по автоплатежу

Еда по подписке раз в неделю (мне кстати не понравилось, и ушёл от этого, а вот другу, с которым мы начинали этот эксперимент, зашло, и он уже как второй квартал живёт на подписке, имея рацион по норме ккал, даже похудел)

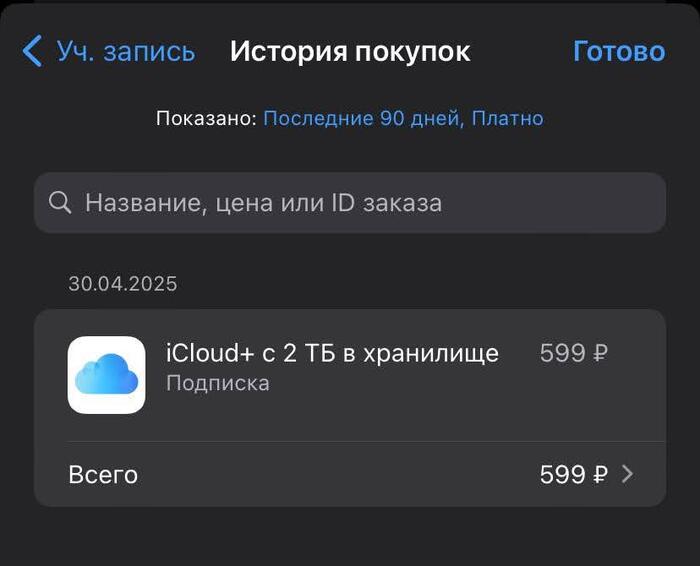

Один день в месяц – “день всех подписок”: проверяю, за что я вообще плачу

Это снимает с меня 90% тупых стрессов уровня “блин, опять не продлил хранение на iCloud”, “почему у меня списалось 799 р за курс английского, на который я не заходил полгода” или “откуда у меня подписка на кристаллы в шутере”

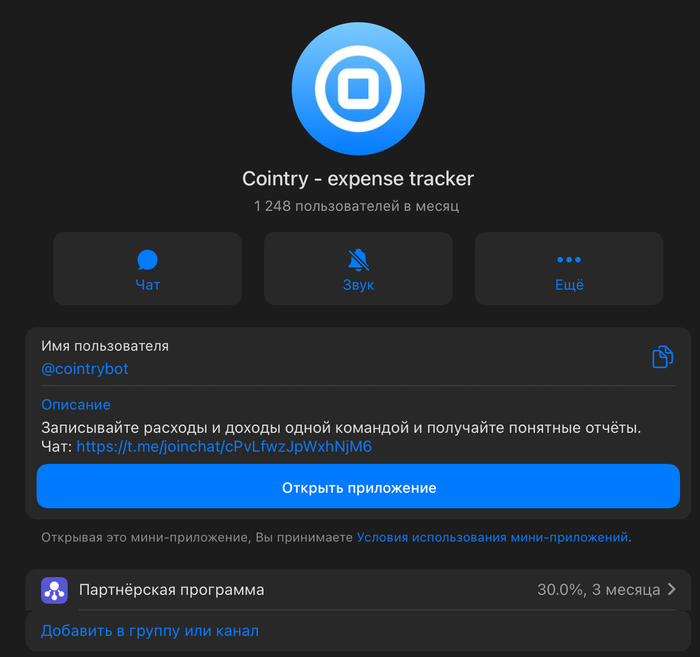

Я перепробовал Excel, блокноты, кучку мобильных приложений. В итоге остановился на Telegram-боте @cointrybot. Просто пишешь ему что-то вроде «еда 800» или «транспорт 250» — и он сам всё раскидывает по категориям, без графиков и мозговзрывающей аналитики.

Если хочется прям заморочиться (я не захотел), тестил и другие варианты, Делюсь:

Zenmoney – приложение с удобным графиком, можно подключать банковские счета и карты.

Дребеденьги – старомодное, но суперпростое, особенно для семейного бюджета (у меня из семьи только кот)

Money Pro – красиво, с таблицами, сводками, бюджетированием на месяц вперёд, в общем, для душнил, не как я

Finansy Bot в Telegram – ещё один минималистичный бот, если Cointry не зайдёт.

Бонус: перестал внезапно тратить по 6 тысяч на кофе в Сёрфе и "перекусы по дороге", потому что теперь вижу, сколько это реально стоит в месяц. А когда ты сам себе пишешь: «кофе 350» в третий раз за день, как-то начинает хотеться термос из дома.

Раньше я искренне считал, что разбираться с налогами, страховками, ЖКХ и госуслугами, это как минимум в 45 начинают. До этого всё либо само происходит, либо «надо позвонить матери».

Но в какой-то момент понял: если закрывать глаза, оно не исчезает. Просто потом прилетает штраф или истекает срок платежа и опять прилетает штраф. Сейчас все эти штуки, как часть фона: раз в год продлить полис, раз в месяц оплатить квитанции, почаще заходить на «Госуслуги», а не только когда права закончились. Если в заметках или ежедневнике пропишете даты, когда и что нужно чекать, это сильно упростит задачу. Не скажу, что люблю, но больше не паникую, когда приходит письмо от ФНС.

Это не про идеальный бюджет, безупречный план и новую посудомоечную машину. Это про то, чтобы не теряться, когда внезапно всё ломается. И про то, чтобы под рукой было что-то: заначка, рассрочка, бот в телеге или человек, которому можно позвонить и сказать: «у меня опять всё посыпалось, что делать?»

А бот с бюджетом, сервис доставки, автоматические списания, карта, типа супер сплита – это всё просто инструменты. Главное, что они тебя (меня) чуть-чуть приближают к ощущению: «да, я вроде справляюсь»